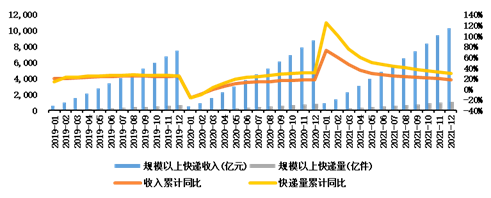

快递与物流——“双十二”购物节购物景气度弱于预期,12月淡季快递价格未能持平,环比下降,同时龙头企业开始逐步恢复派费补贴,回收了部分件量。国家邮政局预计2022年快递业务量增长13%,低于市场预期的15%,低增速下恢复适度竞争概率提升,行业未来价格弹性趋弱,龙头个股估值修复与业绩上升空间有限。

航运与港口——春节前欧美需求开始季节性回落,同时中国出口端放缓,尽管港口堵塞持续压缩供给,运价短期向上空间已不大,但主要船公司均表态春节后挺价,鉴于货代价与船公司报价价差巨大,春节后运价表现具有高度不确定性。2022年欧线谈判落地情况良好(2900美元→9000美元),美线开始初步谈判(美西2800美元→7000至8000美元),签约比例也有上升,但市场对行业盈利能力持续性、美线长约签订情况、分红与回购力度等有疑惑,短期股价缺乏向上驱动力。

航空与机场——“十四五”规划运力供给较“十三五”增速大幅放缓,随着今明两年防疫逐步常态化,行业需求快速恢复后供需错配有望带来量价齐升。短期看春运低开高走,疫情影响减弱境内航线需求逐步回暖,但境外疫情快速蔓延以及中美摩擦背景下“五个一”政策短期难见放开,对大型航司及机场利润释放带来压力。目前主要航司估值均处于较低水平,疫情后业绩修复预期较大,维持行业整体买入评级。

图:全国规模以上快递行业数据

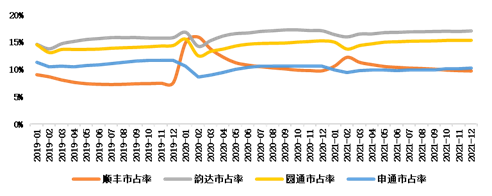

图:A股主要上市快递企业业务量市占率

(以上数据资料来源:国家邮政局、wind,华宸未来基金整理)

风险提示:以上内容仅代表本机构观点。文章内容仅供参考,不构成投资建议或承诺,不代表基金实际持仓。投资者据此操作,风险自担。基金管理人以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者购买基金时,请仔细阅读基金的《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。

2022-02-09 13: 24

2022-02-09 13: 22

2022-02-09 13: 18

2022-02-09 11: 16

2022-02-09 11: 13

2022-02-09 11: 02