股市观点

摘要

1月市场出现超预期下跌,分析来看,主要促发因素是美联储货币政策收紧预期持续升温导致的全球风险资产共振。此外,节前国内市场的大幅下跌也反映了相对集中的持仓结构在缺乏增量资金入场时的脆弱性。1月美联储在市场看来过于鹰派表态的主要原因在于需要调控美国的通胀预期,而我们认为当前的收紧预期未来继续升级的概率并不大,这意味着到美联储实际行动前,市场会有一段喘息时间。节后A股市场大概率会有大跌后的修复,并在之后进入一段较长时间的窄幅震荡状态。历史经验看,在国内货币财政双宽松的时间段,A股市场全年能有较好表现,建议投资者依旧乐观看待全年市场,我们预计在强力刺激性政策出台后,A股情况会有明显好转。

1月全球市场都出现了较大幅度调整,且中美股市领跌的均是去年涨幅较大、表现较好的品种——2021年表现优异的纳斯达克指数领跌美国主要指数,1月最大下跌幅度超过了15%;而A股跌幅居前的新能源、军工等同样是2021年春节后领涨市场的板块。形成对比的是,去年表现一般的品种反而在近两个月表现相对较好。A股市场出现了银行为代表的低位股轮动,近几年表现一般的TMT中传媒、计算机板块也在出现了一波轮动。而去年表现较差的港股今年1月则是全球主要市场中少有的上涨指数。

图 1:2022年中美科技股的领跌是同步的,

美联储加息预期升温下中美均普跌,港股今年反而表现优异

资料来源:Wind

年初全球资本市场出现共振下跌的主要原因在于美联储从去年12月开始持续向市场传达偏鹰的货币政策收紧预期。美联储这一行动的背后,是当美国经济已经实现充分就业之后,抑制通胀成为了主要工作,而其当前通胀水平远超2%的政策目标。通胀一方面的成因在于疫情造成的供应链失衡,这比较有代表性的体现在能源价格对通胀的影响。基于同比效应,这方面因素在二季度开始有望明显缓解。对美国通胀有更长期影响的因素则是近期快速上涨的劳动力价格,劳动力因素会导致美国通胀数据见顶后回落的水平依旧明显高于政策目标。1月美联储偏鹰的货币政策表态正是希望从需求角度调控经济及通胀预期,这意味着当前市场对于收紧的预期可能是一个高点,未来通胀压力不减小市场也不会继续注入更多的收紧预期,但如果通胀偏弱,也许市场反而会出现明显的情绪修复。

图 2:疫情后美联储大幅扩张了资产负债表

资料来源:Wind

图 3:10年期美债收益率快速上行突破1.8%,创疫情后新高,油价同期也在上行

资料来源:Wind

目前市场对于美联储年内加息的预期已经提升至5次,对于缩表的预期也已经提早至7月前,我们认为这一货币政策预期进一步收紧的可能性已经很小。对A股市场而言,美联储政策收紧冲击最大的阶段或已经结束,我们预计三月美联储开始正式加息之后,市场可能还会有一定的冲击,但对A股市场的影响会逐步减弱。

图 4:劳动力的结构性短缺会放大短期薪酬上行压力

资料来源:Wind

以当前中国经济和A股市场的体量,海外因素绝非市场波动的主因。今年1月国内货币政策的宽松力度是在加码的,1月17日央行降低政策利率,但之后随海外市场波动A股市场依旧出现了较大幅度调整。我们认为在外因之外,节前A股的调整也反映出市场一定的结构压力。

从去年下半年开始,A股市场缺乏增量资金。随着2021年三季度初市场的一波调整,基金发行明显转弱,而到今年1月情况仍未出现改善。2021年1月基金发行超过3000亿,而今年仅为661亿元。在增量资金有限的同时,市场融资量还在增加。过去三年A股市场1月融资平均大致700亿左右,而今年已经超过1000亿。因此,当前A股市场已经明显呈现出存量资金博弈的格局。

A股市场2019年以后抱团和机构持仓的集中度持续上升,市场一直通过“拥抱少部分、抛弃大多数”的方式在加强结构性行情的特征,但集中化的持仓结构在下跌的存量博弈格局中也明显放大了市场波动。在1月后半段的调整中,非基本面因素的调整成为主导且经常出现个股的大幅调整。我们判断,这部分调整中有很大部分可能都是源于年初大跌后部分绝对收益品种的被动调仓导致的负反馈。2021年11月开始,市场已经出现抛弃抱团品种的迹象,同时低位股开始轮动。在年初大跌后,我们认为市场已经偏向谨慎,预计配置上已经出现的“去抱团化”或将持续。

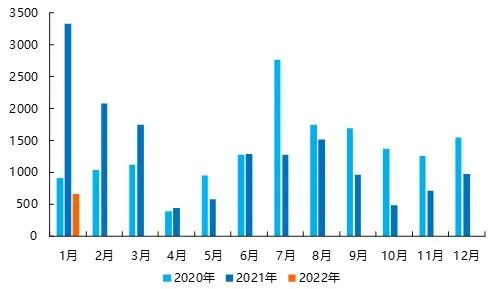

图 5:2022年1月基金发行大幅放缓

资料来源:Wind

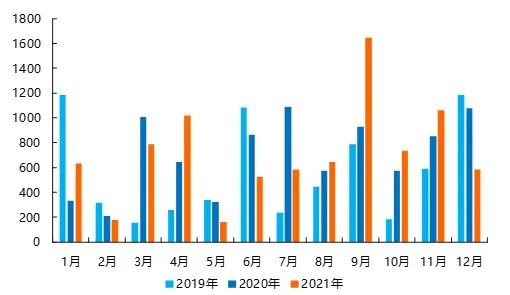

图 6:近3年1月的增发规模平均约在700亿元左右,22年已超过1000亿

资料来源:Wind

从历史上看,在货币财政双宽松的阶段,A股拉长看都能有不错的表现。因此,如果从全年视角,年初市场的大幅调整可能只是全年行情的一段小插曲。我们认为今年政策宽松的力度是值得期待的,因此依旧建议投资者乐观看待全年行情。当前不论是中国经济还是A股市场,都需要一些强力刺激政策以恢复不论是市场参与者还是权益市场投资者的信心。春节后两会临近,我们预计市场期待已久的政策发力可能并不遥远。

内容来源:兴业基金研究部

数据来源:Wind,兴业基金。

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的具体情况。

我国证券市场发展时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

以上信息仅供参考,不是基金宣传推介材料,不作为任何法律文件。在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-02-10 18: 39

2022-02-10 18: 38

2022-02-10 18: 36

2022-02-10 18: 34

2022-02-10 18: 32

2022-02-10 18: 31