华宝基金

多元资产周报

2022.02.07-2022.02.13

每周观点:把握“稳增长”主线,静待宽信用支撑增长。

市场观点及大类资产配置展望

综述

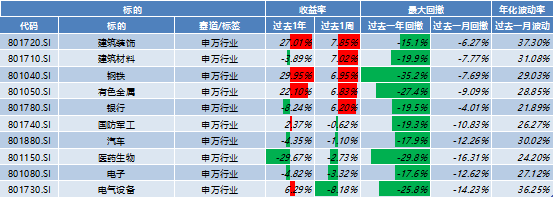

本周A股主要指数涨跌互现。从板块上看,建筑装饰(7.85%)、建筑材料(7.02%)、钢铁(6.95%)本周表现较好;电气设备(-8.18%)、电子(-3.32%)、医药生物(-2.73%)表现较差。

1月社融增速超预期,但结构仍有待优化:1月新增社融6.17万亿元,社融存量同比增速录得10.5%;M2同比上涨9.8%,高于前值的9.0%,新增人民币贷款4.2万亿元,扭转前期下滑趋势,宽信用效果有所显现。总量数据超出预期,主要贡献来自于短期企业贷款与政府债券发行前置:政府端来看,发债节奏大幅提前,1月社融新增政府债券6030亿元,同比多增3590亿元;企业端来看,新增贷款超预期,多增信贷以短期为主;居民部门短端与中长端贷款同比均录得少增,地产、消费仍是拖累。整体来看,1月份社融超预期释放积极信号,当前信贷结构与实体需求仍有改善空间。未来,在“稳增长”诉求较强的背景下,信用仍需货币宽松呵护,地产政策有待进一步放松。

美国1月CPI数据同比和环比均超市场预期,主因是供应瓶颈缓解较慢叠加需求持续旺盛,数据公布后引发加息预期持续发酵。预计供给链干扰和需求端韧性或仍会持续,美国CPI同比增速或于一季度回落,但仍处于高位,需要重点关注美联储首次加息幅度。此外,在居民对疫情担忧有所缓解、工资持续高增长的背景下,1月美国非农就业数据向好,非农就业人数增加46.7万人,但工资的高增速或进一步抬升通胀风险,需警惕美国加快收缩或可能引发的滞胀风险。

01

国内权益

目前中国经济发展面临“需求收缩、供给冲击、预期转弱”三重压力,预计全年经济增速或呈现“前低后高”态势。预计后续财政政策或边际有所发力,货币政策或继续维持宽松基调,预计货币信用组合大概率将转为“宽货币+宽信用”组合。

02

商品

中期随着疫苗推广及经济复苏,有望向上催化油价和原油板块。

03

境外

本周港股上行,主要因为触底反弹、估值较低、监管风险暂时出清等因素。

04

汇率

本周五(2022/02/11),10年期美债收益率收1.92,同时,美元兑人民币中间汇率于周五(2022/02/11)收6.3542。国内由于结汇需求坚挺,人民币较为强势。综合来看,受中国出口强劲、中美关系阶段性缓和等因素影响,预计人民币汇率或将脱离美元指数走出独立行情,整体维持韧性。

05

固定收益

2022年2月11号,央行发布2021年四季度货币政策执行报告,本次报告强调了“三重压力”下的经济下行,同时判断“通胀压力整体可控”,政策“稳增长”诉求或明显增强。在“稳定大局、统筹协调、分类施策、精准拆弹”方针下,政策对于“防风险”的关注度仍高,房地产领域的大规模信贷扩张或难以出现。综合来看,货币政策宽松态势维持,后续是否降息取决于一季度政策托底基本面的效果,窗口在一季度末。当前债券市场不悲观,从货币政策宽松启动到宽信用效果显现、经济实质性回暖至少还存在一个季度的时滞,需密切关注宽货币后的宽财政和宽信用效果、房地产需求端放松、疫情防控及美联储加息节奏等信号。2022年或呈现信用环境边际宽松、货币条件先松后稳的格局。

重点产品回顾

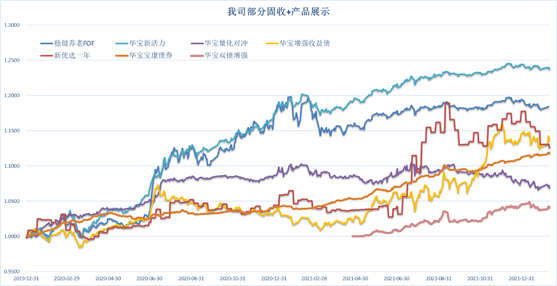

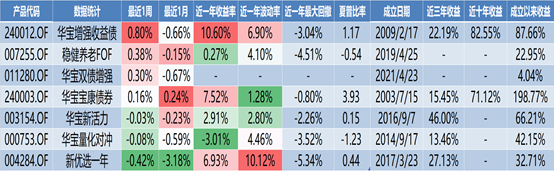

一、绝对收益(固收+)

数据来源:Wind;截至日期:2022.02.11,其中部分产品因净值披露时间不同,数据存在一两日的滞后。

信托产品(组合投资信托)一年期预期年化收益均值5.00%、银行理财产品一年期预期年化收益均值3.10%,半年期3.16%(上周为3.17%),较上周有所下降。

数据来源:Wind;截至日期:2022.02.11。

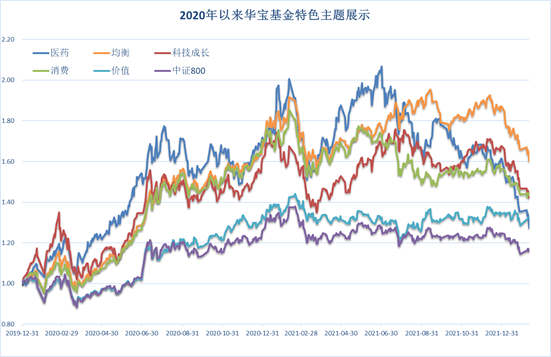

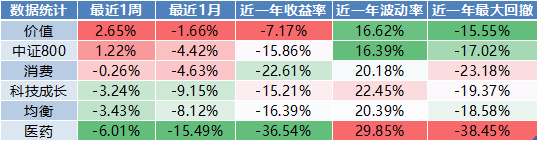

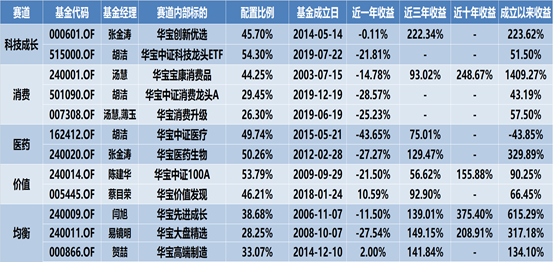

二、相对收益(偏股)

数据来源:Wind;截至日期:2022.02.11,数据区间:2020YTD

数据来源:Wind;截至日期:2022.02.11。

数据来源:Wind;截至日期:2022.02.11,配置比例参考基金波动率等因素设定。

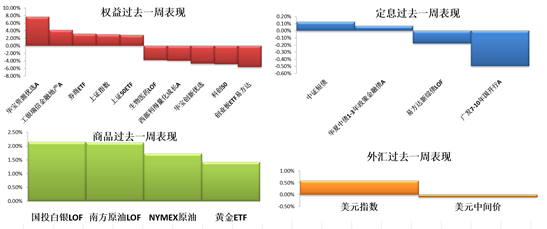

部分资产近期表现

一、大类资产

数据来源:Wind;截至日期:2022.02.11。

二、申万行业(前五后五)

数据来源:Wind;截至日期:2022.02.11。

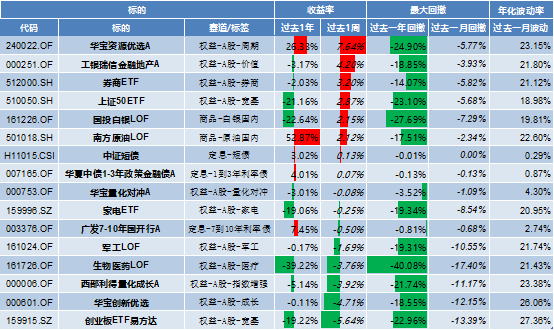

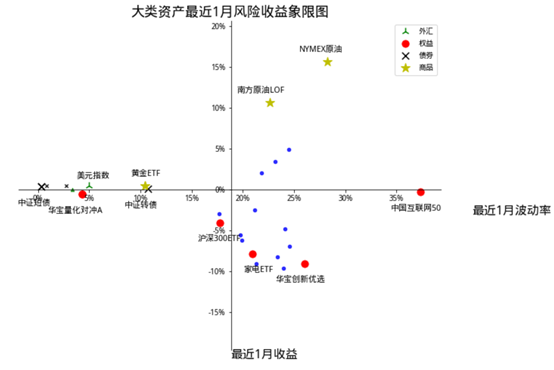

三、风险收益象限图

数据来源:Wind;截至日期:2022.02.11。

简要市场回顾

01

市场回顾

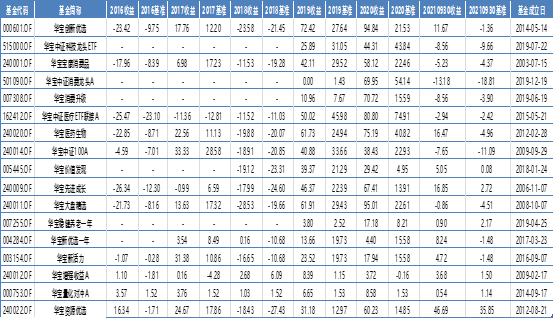

过去一周,恒生指数(HSI.HI)上涨1.36%,易方达消费行业(110022)上涨1.16%。NYMEX原油上涨1.72%,创业板(159915)下跌5.64%,券商ETF(512000)上涨3.20%,科技ETF(515000) 下跌1.69%。宽基如上证50ETF(510050)上涨2.87%,我司华宝创新优选(000601)过去一周下跌4.71%,华宝资源优选(240022)过去一周上涨7.64%。

固定收益作为工具类债基的常选配置,广发7-10年国开行A(003376)过去一周下跌0.50%,易基综债(161119)下跌0.18%,上周中证转债指数(000832)上涨1.82%。黄金ETF(518880)在上周上涨1.42%。

02

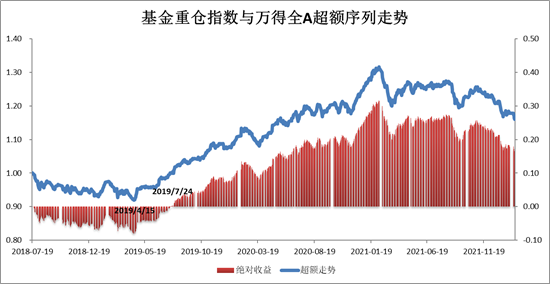

指标监测:基金重仓指数

数据来源:Wind ,截至日期:2022.02.11。

注:基金重仓指数使用完全等权的方法进行配置,与真实的基金重仓个股走势仍存在一定偏离。

03

指标监测——北向资金

本周北向资金总体净流入107.44亿元。

数据来源:Wind ,截至日期:2022.02.11,数据区间:2020YTD

市场ETF跟踪

01

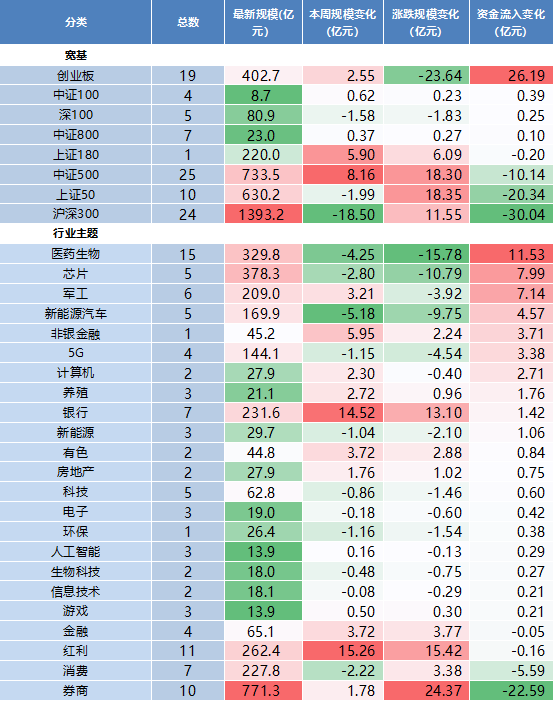

宽基与行业主题ETF概览

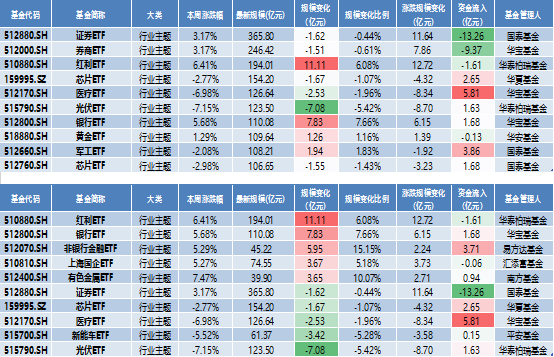

本周宽基ETF中,创业板ETF流入26.19亿元,沪深300ETF流出30.04亿元。

数据来源:Wind;截至日期:2022.02.11,排序按照资金流入变化一栏。

02

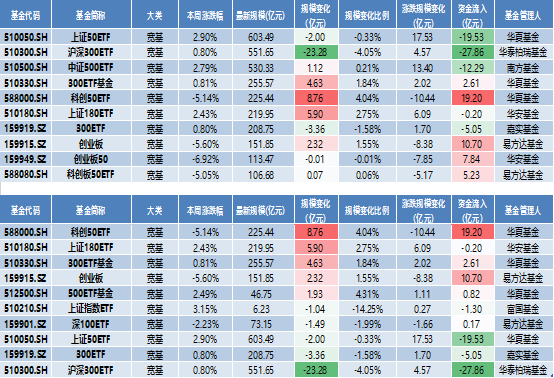

规模及规模变化较前宽基ETF概览

数据来源:Wind ,截至日期:2022.02.11。

03

规模及规模变化较前行业主题ETF概览

数据来源:Wind ,截至日期:2022.02.11。

市场FOF跟踪

01

FOF基金公司汇总

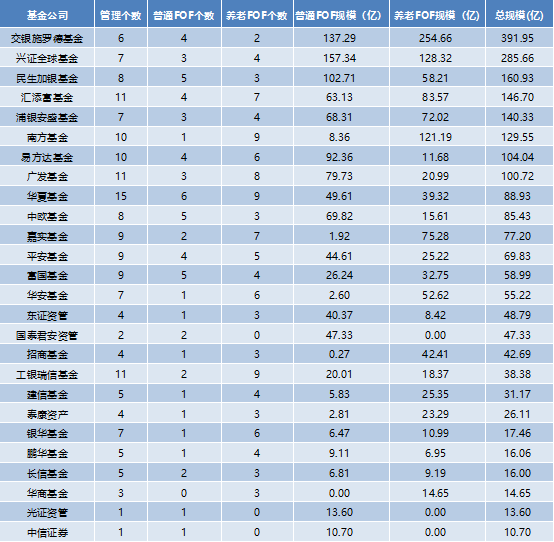

公募基金公司在管FOF总数270个(包括正在认购的产品),共65家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共26个,交银施罗德、兴全、民生加银、汇添富、浦银安盛、南方、易方达、广发、华夏、中欧10家的总规模超过80亿元。

数据来源:Wind ,截至日期:2022.02.11。

02

FOF

1.FOF规模靠前基金汇总

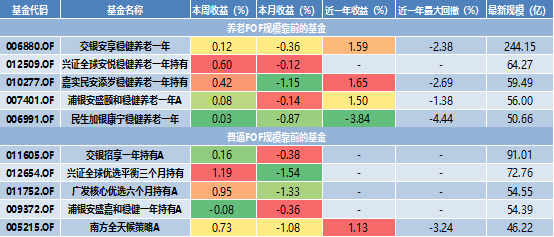

数据来源:Wind ,截至日期:2022.02.11, 按照最新规模一栏排序。

2.不同投资策略FOF基金汇总

数据来源:Wind ,截至日期:2022.02.11。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2022-02-14 15: 23

2022-02-14 15: 20

2022-02-14 15: 06

2022-02-14 15: 01

2022-02-14 14: 41

2022-02-14 12: 34