一、市场回顾:指数宽幅震荡,成交明显放大。

上周受俄乌冲突升级的地缘政治风险影响,全球股市等风险资产波动加大,原油与黄金冲高回落,A 股受情绪影响同样波动较大,上证指数周跌幅1.1%,日均成交额放大至1.06万亿元,且周四成交1.35万亿元为近4个月较高水平,北向资金本周净流出64亿元。

风格方面,成长风格继续走强,创业板指和科创50逆势上涨1.0%和3.0%;而沪深300表现不佳,周跌幅1.7%。行业方面,虽然外围波动压制市场情绪,但年初至今跌幅较大的制造成长领域逆势走强,电力设备及新能源、国防军工和电子等涨幅居前,新能源汽车产业链整体表现较好;建筑和建材板块跌幅居前,传媒和下游消费行业也整体表现偏弱。

二、热点思考:

政协第十三届全国委员会第六十四次主席会议和十三届全国人大常委会第三十二次会议分别建议/决定将于3月4日和3月5日召开全国政协十三届五次会议和十三届全国人大五次会议。结合当前的国内外增长和政策环境,我们认为在两会期间主要关注以下几大看点。

“稳增长”政策方向。去年底的中央经济工作会议提出2022年经济工作要“稳字当头、稳中求进”,稳增长为2022年经济工作的主要方向,去年底至今各地区部门积极制定推出并落实稳增长相关政策。我们建议在两会期间,关注政策落实尤其是在货币政策进一步应对、财政预算、新一轮减税降费、包括保障性租赁住房在内的房地产良性循环、新老基建等领域的可能进展。

注重高质量发展。在中国不断强调“高质量发展”背景下,中长期领域的探讨和落实,包括:

1)深化供给侧结构性改革畅通国内大循环;

2)扎实推进教育公平、医疗、乡村振兴、消费升级等共同富裕相关议题;

3)在关键技术领域,如科技体制改革三年行动方案和实施基础研究十年规划的落实;

4)促进产业升级,提升制造业核心竞争力,支持“专精特新”企业发展;

5)发展数字经济,如“东数西算”工程等启动实施;

6)坚持绿色发展,继续落实碳达峰碳中和长期目标;

7)国企改革三年行动的胜利收官;

8)区域发展的平衡性协调性,推动区域一体化发展;

9)扩大高水平对外开放,如推动共建“一带一路”高质量发展等等。

10)在资本市场层面,建议关注:全面实行股票发行注册制,以及从资本市场维度支持和引导资本规范健康发展,发挥资本作为生产要素的积极作用。

十四五规划及2035年远景目标逐步落实及部署。中央及地方、各部委陆续发布并落实十四五规划及2035年远景目标,其部署的重点工程项目、已完成和计划施行的工作可能会受到市场持续关注。

两会期间可能安排及重要事项:如政府工作报告、总理答记者问环节、两会期间各部委(如发改委、财政部、国资委、央行、证监会等)对相应领域政策改革方向的具体表述等等。

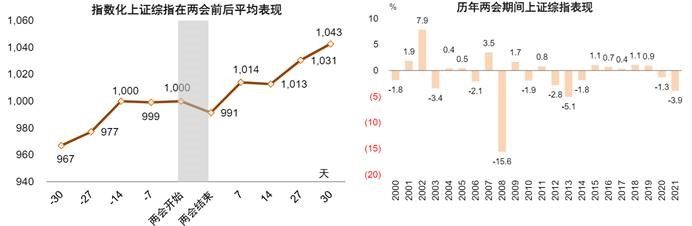

从历年情况来看,两会期间A/H市场大多呈现较积极的表现:A股市场(上证综指)在两会前一个月和后一个月的平均表现分别为 3.3%/4.3%;港股(恒生国企指数)在两会前一个月和后一个月的平均表现分别为 0.4%/5.3%。其中涉及两会政策预期的板块或行业表现通常较为亮眼。

图:2000 年至今上证综指在两会前后涨多跌少(左)和上证综指在两会期间互有涨跌(右)

三、投资策略:市场进入验证期

上周俄乌冲突对全球资本市场构成了较大的冲击,但无需过分担心。回顾近三十年历史,战争爆发后对于股市的影响一般偏短。此外,由于俄乌地区在粮食、能源和工业金属等领域占全球出口份额较高,关注后续事件进展对于通胀的冲击,及货币政策的影响。

在短期避险情绪释放之后,市场将重回对于基本面的关切,两会、年季报和经济金融数据都将成为市场验证政策和景气度的窗口。此外,3月的美联储议息会议或将开启加息流程,并披露缩表的计划,或再次对市场形成一定扰动。市场进入验证期,在稳增长信用企稳的大背景下,有望迎来“价值搭台,成长唱戏”的春季行情。

短期行业配置上,稳增长方向逢低参与,包括:老基建(建筑、水泥、轨交设备)、新基建(绿电、5G、数字经济等)、地产链(建材、纯碱、钢结构、家居家电)、周期(能源、工业金属等)、金融地产。此外,前期回调较深、进入低PEG区间的成长股进入配置区间:光伏、消费电子、新能源车。

全年来看,我们认为大的趋势是“利润从上游向中下游传导”,受益于服务消费回升的大众消费品、受益于成本改善的可选消费品,以及中游高端制造仍是主要的投资方向。

对于高景气科技赛道,从分析师预期看景气度仍较高,中期产业趋势向好,短期注意波动控制,仍是全年配置方向,推荐长周期高景气度估值合理的储能、光伏、风电板块,此外关注5G应用端的VR产业链、物联网以及上游的光模块等。

消费板块中,关注能够有效提价的大众消费品,上游价格下降后毛利改善的家电、汽车零部件等,以及疫情的影响下降后景气度回升的航空机场、餐饮旅游、影院等服务消费。

四、据以上观点,本期精选产品如下,详见最下方产品卡:

【淘金稳增长主线】华宝价值发现(005445)

【低估金融资产】华宝银行ETF联接A(240019)

【一键投资券商板块】华宝券商ETF联接C(007531)

【把握顺周期行情】华宝资源优选A(240022)

【一键投资消费板块】华宝消费龙头C(009329)

2022-03-01 10: 28

2022-02-28 22: 44

2022-02-28 22: 31

2022-02-28 22: 29

2022-02-28 22: 27

2022-02-28 21: 02