年初往往是公募基金发行的高峰期,也即各家渠道争抢的“开门红”,但今年却没有红起来。

根据Wind数据显示,2022年1月公募基金合计发行105只,总规模973亿元;其中权益类基金85只,发行规模745亿元。进入2月,公募基金发行更加惨淡。全市场公募基金仅发行16只,累计发行规模68亿元;其中权益类基金11只,发行规模42亿元。

从平均发行额来看,今年1月份基金平均发行额仅9.27亿元,2月进一步跌至4.3亿元,相当于去年平均水平的1/3。甚至低于被称为黄金底的2018年10月,当时基金平均发行份额仍有7.5亿元,虽然当时上证指数只有2449点。

基金发行规模和A股指数有关系吗?

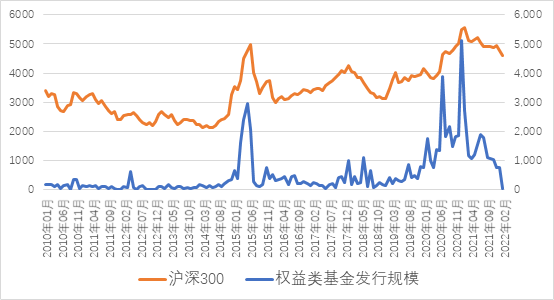

我们以沪深300指数为例,分析了2010年至今的数据,蓝线是权益基金的平均发行规模,黄线是沪深300指数表现。

从图中可以清晰地看到,基金平均发行规模与沪深300指数有较强的正相关性。即基金发行的顶峰对应着市场的顶部,基金发行的谷底也对应着市场的低点。

● 造成相关性的原因或许是

当市场向好、牛市来临的时候,投资者买入热情高涨,基金发行平均规模大幅提高。

当市场下跌、熊市来临的时候,投资者情绪降至冰点,基金发行平均规模大幅下滑。

好发不好做,好做不好发

基金行业有句老话:“好发不好做,好做不好发“。为什么“不好发”的时候会“好做”呢?

● 可能有以下三个原因:

1、新基金建仓期由于仓位较低,能够较好应对市场大幅波动;

2、市场回调有利于优质公司高估值逐步消化、股价回归更合理区间,基金经理能较从容地以更优价格买入优质标的;

3、市场风格快速轮动时,新基金具备更大的调整空间,能更好适应市场风格

巴菲特说,“别人贪婪时我恐惧,别人恐惧时我贪婪“。当前的寒冬究竟是凛冬未已还是黎明将至?

当基金“不好发”的时候,入场的投资者收益如何呢?

历史的数据似乎可以给我们一些启示。我们筛选了近年来的5次基金发行平均规模的低点,分别是2017年1月、2018年7月、2016年12月、2019年6月和2020年3月。

时间 | 总数 | 发行份额(亿份) | 平均发行份额(亿份) |

2017年01月 | 62 | 240.27 | 3.88 |

2018年07月 | 52 | 228.90 | 4.40 |

2016年12月 | 138 | 744.52 | 5.40 |

2019年06月 | 73 | 576.28 | 7.89 |

2020年03月 | 152 | 1,350.52 | 8.89 |

(数据源自wind)

以中证股票型基金指数(H11021.CSI)作为测算指标,模拟测算了在基金发行的冰点当月第一个交易日买入,并持有至今的收益情况。

时间 | 持有至今收益率 | 年化收益率 |

2017年01月 | 66.96% | 10.79% |

2018年07月 | 71.84% | 16.44% |

2016年12月 | 57.41% | 9.32% |

2019年06月 | 63.04% | 20.14% |

2020年03月 | 31.13% | 14.99% |

通过数据不难发现,如果在基金发行的冰点买入并持有至今的话,收益率还是不错的。除却2016年12月买入的并持有至今的年化收益率为9.32%外,其余四个时点买入的年化收益率均超过了10%,甚至有三个时点的年化收益率超过或接近了15%。

可见,基金发行受阻并不意味着基金的配置价值也同步降低。相反,这个时候或许正是基金布局的好时机。正如逆向投资大师约翰·邓普顿所言:行情总在绝望中诞生。

这份基金市场发行冰点时的投资策略,你get到了吗?

2022-03-04 19: 50

2022-03-04 19: 48

2022-03-04 19: 45

2022-03-04 17: 57

2022-03-04 17: 54

2022-03-04 17: 53