“基金赚钱,基民不赚钱”是我们时常听到的一句话,也是不少人的切身体会。

我们曾总结过造成这一现象的原因,比如追涨杀跌、频繁交易、持有期过短等等。

说到底,“基金赚钱”和“你买基金能赚钱”之间,隔着你的“神操作”。

投资者收益=

基金收益+投资者投资行为差

时过境迁,“基金赚钱”已成往事,如今的基金,“三天亏掉半年收益”,绿得让人不忍直视。

A:嗨,兄弟,我的眼睛好干。你有什么办法吗?

B:打开基金账户。

那么问题来了,有没有“基金亏钱,基民不亏钱”?

请注意,这里的基民仅指该亏钱基金的基民。

当然有。

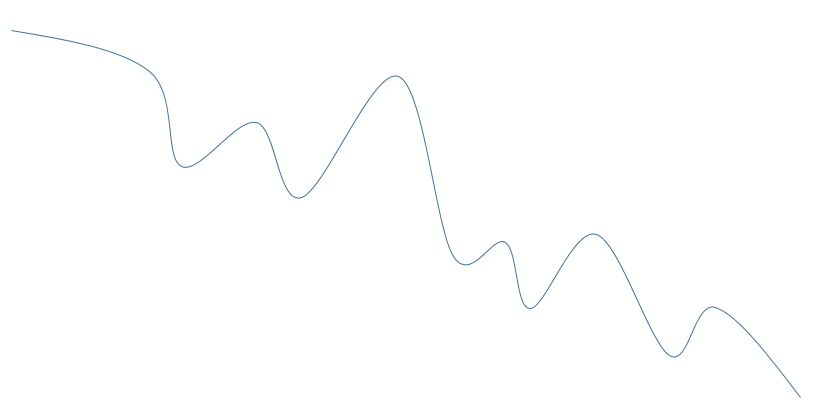

一只亏损的基金,也并不是每天都在跌,期间总会有所反弹。

它的净值走势更可能是这样的——

图片仅作示例,不作任何投资参考或建议。历史业绩不代表未来表现。

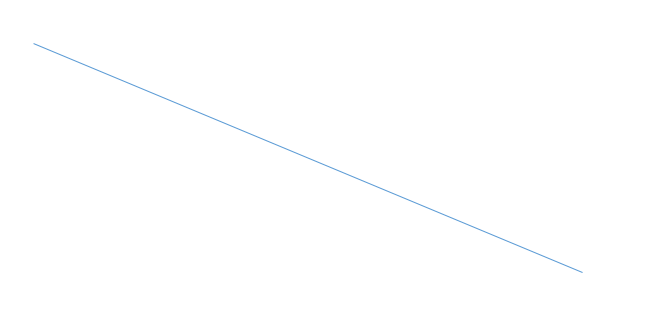

而不是这样的——

图片仅作示例,不作任何投资参考或建议。历史业绩不代表未来表现。

所以,如果能抓住其中的反弹,你在一只亏钱基金里也能赚钱。

但是,请注意但是,这需要你对买卖时点有精准的把握,并且有逆市而为的大心脏,难度不是一般的大。

如果你在一只赚钱基金里都能亏钱,那就很难指望自己能在一只亏钱的基金里赚钱了。

不过,在亏钱基金里赚钱,并不只有这一种办法。

有一种方式,相对简单易操作,适合多数人——

定投。

举个栗子:

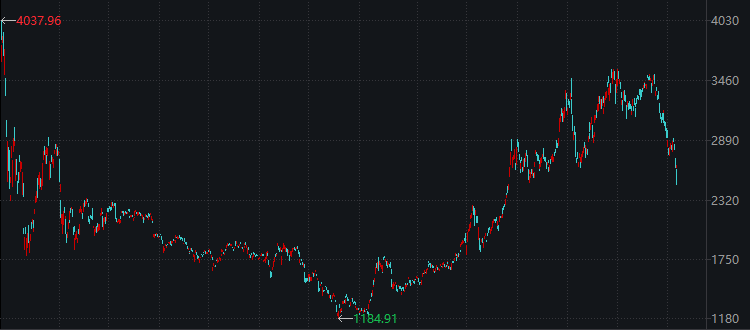

如果把创业板指数看做一只基金,在2015年6月5日,也就是创业板指创下4037.96点的历史高点那天买入。

创业板指数走势(2015/6/5-2022/3/9)

数据来源:Wind

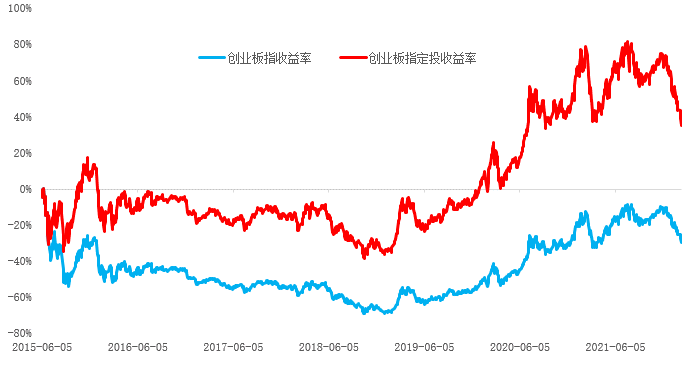

下面这张图中,蓝色曲线代表在高点买入后的收益率。可以看到,由于创业板指迄今也没有涨回到4037.96点,所以收益率始终为负。

这是一只妥妥的亏钱基金,而且快7年了始终都还是亏的。

但如果从2015年6月5日开始定投的话,收益率就是下图中的红色曲线。可以看到,2020年1月2日开始,定投收益率就转正了,并且此后一直保持正收益的状态。

创业板指最高点以来收益率

2015/6/5-2022/2/11

数据来源:Wind。以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1 。截至2022年2月11日,创业板指数定投收益率为35.28%,定投年化收益率为4.61%。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

定投一只亏钱的基金为何还有机会赚钱?

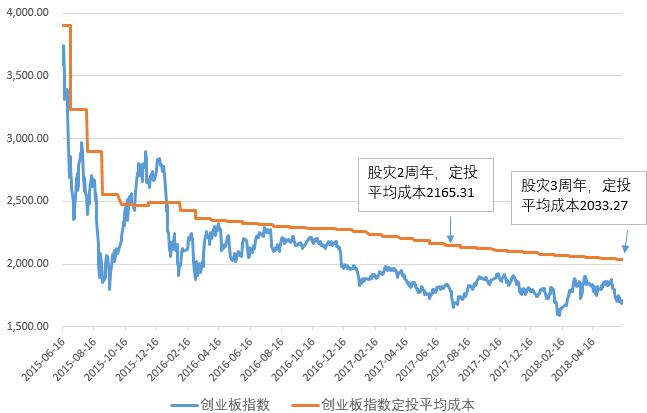

原因在于定投不是一次性投资,难被高点套住。在下跌过程中,定投能够以便宜的价格买到更多的基金份额,不断摊低平均成本。

它并不需要基金的净值再涨回高点,就有望扭亏为盈。

数据来源:Wind。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

最近的市场大跌,让很多人又再度悲观起来。

对于市场的走势,我们无法预测。

对于基金的涨跌,我们无法左右。

但我们可以控制自己的操作。

再看一眼这个公式——

投资者收益=基金收益+投资者投资行为差

即使基金是亏钱的,或许我们也能通过定投,“化腐朽为神奇”。

2022-03-10 21: 04

2022-03-10 21: 03

2022-03-10 21: 00

2022-03-10 20: 57

2022-03-10 20: 50

2022-03-10 20: 48