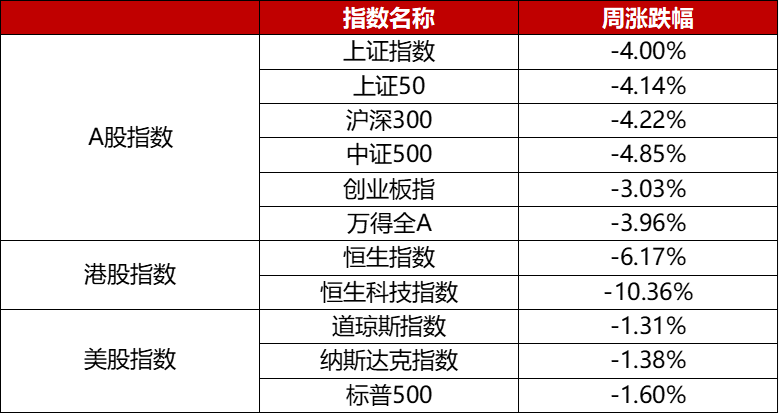

本周指数涨跌幅

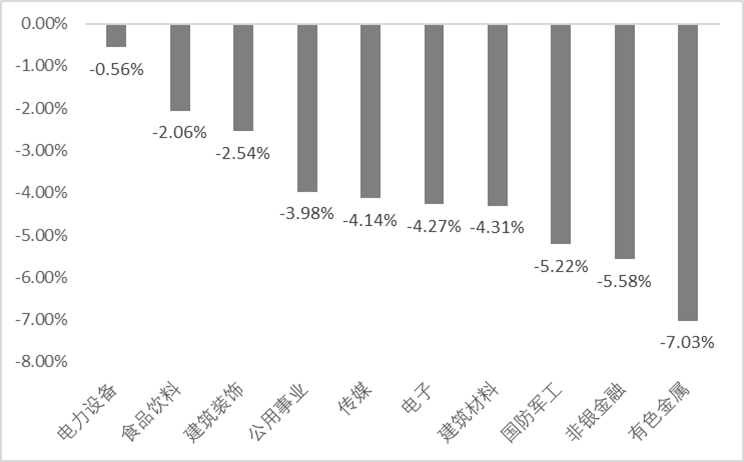

本周行业前五涨跌幅(申万一级行业)

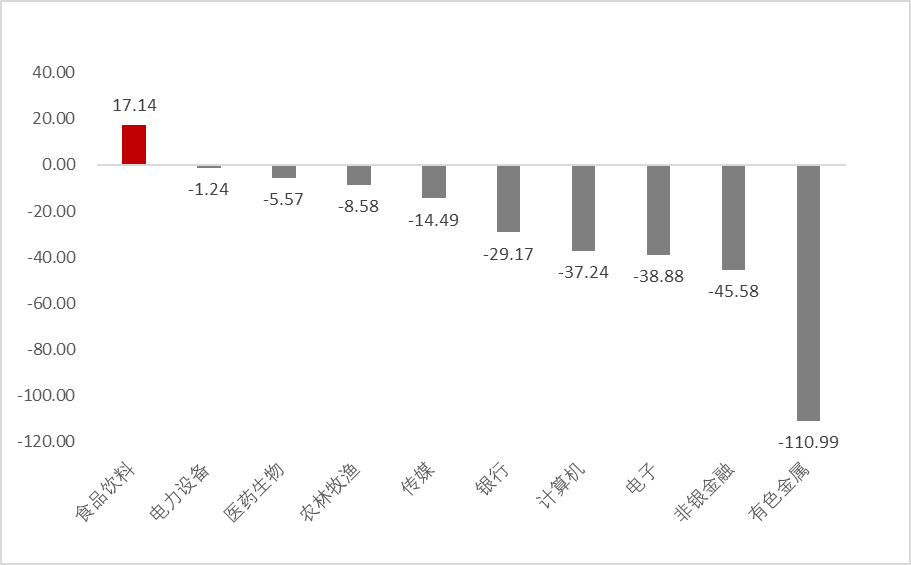

本周行业前五资金净流入流出额(申万一级行业)

单位:亿元

数据来自:WIND 截止至2022年3月11日

1、A股点评

本周三大指数均有调整,上证指数、万得全A、沪深300分别下跌-4.00%、-3.96%、-4.22%。分行业来看,本周跌幅较少板块主要为综合、电新、食品饮料、医药、建筑等,市场主要围绕新冠抗原检测有望推行而展开,另外欧盟推出更激进的新能源发展规划刺激新能源光伏上涨,而食品饮料由于茅台出台一二月业绩快报超预期,也有小幅涨幅。本周跌幅较多板块主要为钢铁、有色、石化、家电、社服,上游材料行业由于油价下跌而跌幅较大,且有补跌诉求,家电社服由于国内疫情多点散发,两会报告强调动态清零的政策不变,打压前期放开疫情控制的预期,跌幅较大。

虽然中长期市场处于过去三年牛市以来的第一次大幅系统性回撤,叠加俄乌危机等因素放大了跌幅,不过短期市场情绪已经非常悲观,叠加国内货币政策处于宽松周期,很多医药消费新能源等个股估值处于历史估值较低位置,存在反弹基础。另外,俄乌危机对能源价格供应的担忧有所缓解,伴随大宗商品价格的下跌,股市有望反弹。

2、港股点评

本周港股跌幅较大,跌幅较大的板块为恒生非必选消费、恒生医疗保健和恒生资讯科技行业,其中恒生必选消费跌幅最大。跌幅较大的板块依然是从去年开始恒生指数开始下跌以来就跌幅靠前的资讯、非必选消费和医疗保健,但上述板块的下跌逻辑均有不同:恒生资讯是因为互联网公司在国家对互联网行业加强监管以后其依赖资本扩张的能力得到限制,公司增长逻辑发生破坏,业绩出现下滑,时至今日依然没有看到拐点;非必选消费是由于疫情对消费的影响一直存在,港股又存在较多未盈利新经济企业,估值缺乏“锚”,所以股价难以出现系统性反转的机会,更多是处于磨底阶段。不过在当前港股已经跌幅很大的情况下,本周依然出现大幅跌幅,更多原因是俄乌危机中不同国家没收对方国家居民财产的行为让外资感到担忧,加剧了外资持仓较重但基本面有瑕疵板块的个股的资金流出。

从情绪面以及边际变化角度,港股已经反映非常悲观的预期,对各种宏观事件的利空反应较多,虽然业绩有瑕疵的板块与个股没有看到基本面反转的迹象,但是业绩基本面稳定增长的个股已经到了击球区,可以寻找相应的投资机会。

3、债市点评

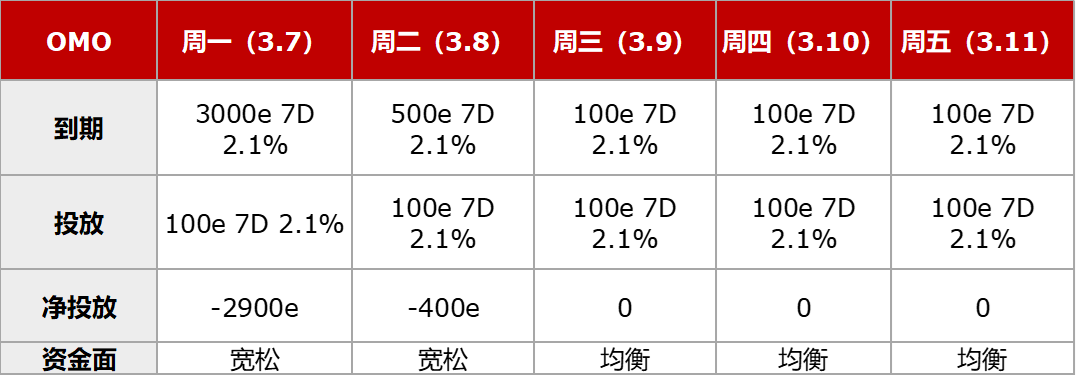

1)资金面:

本周公开市场到期3800亿7D。央行投放逆回购500亿7D,合计净回笼3300亿。央行维持OMO100亿的节奏,整体均衡,在月初连续两周净回笼的背景下,价格稍有抬升。

2)重要宏观新闻事件:

本周一(3.7)

2022年1-2月,中国出口(美元计)同比增长16.3%,高于预期的14.0%,低于前值增长22.9%;进口(美元计)同比增长15.5%,略低于预期的17.0%和前值增长19.5%;贸易顺差为1159.5亿美元。

本周二(3.8)

人民银行公告,今年人民银行依法向中央财政上缴结存利润,总额超过1万亿元,主要用于留抵退税和增加对地方转移支付,支持助企纾困、稳就业保民生。结存利润按月均衡上缴。美国白宫发表声明,美国总统拜登正式签署了禁止美国从俄罗斯进口能源的行政令。

本周三(3.9)

统计局公布,2 月份居民消费价格同比上涨 0.9%,环比上涨 0.6%,工业生产者出厂价格同比上涨 8.8%,环比上涨 0.5%。CPI 同比增速持平、PPI 同比增速回落,数据呈现出的通胀压力仍然温和。

本周四(3.10)

美国2月消费者物价指数(CPI)同比上升7.9%,创40年来新高。欧洲央行表示,可能在三季度结束资产购买计划。维持三大关键利率不变。俄乌三轮谈判未取得成效。全球市场出现逆转再逆转。

本周五(3.11)

俄罗斯工业部长表示,暂时中止化肥出口。中国2月社会融资规模增量为11900亿元,预期22157亿元,前值61700亿元。中国2月M2同比增9.2%,预期9.5%,前值9.8%。 中国2月新增人民币贷款12300亿元,预期14544.4亿元,前值39800亿元。

3)本周债市回顾和展望

本周国内外的变量较多,但债市仍是围绕国内基本面展开,全周来看10年国债国开小幅下行。宏观经济方面,数据上整体看进出口数据超预期支撑、通胀数据仍偏温和,未引起市场大幅波动;但周五的金融数据总量和结构均不及预期较多,叠加午盘开始发酵的双降传言,国内疫情多点加速爆发尤其吉林、上海等地方的疫情波及面和一些地市采取封锁措施引起广泛关注,现券市场接棒下午的国债期货拉升,在金融数据出来时中长端大幅下行7-10bp。海外俄乌战争已有两周拉锯目前对远端通胀的赋权更多,近端则美联储通胀继续创40年新高3月加息几乎毋庸置疑,欧洲央行态度意外偏鹰,海外发达经济体货币回撤主线不变。市场对于金融数据的强烈反应表明对宽信用的兑现仍存疑虑,并且在日益收窄的窗口期内期盼再次降准降息。总体来看,我们维持之前窗口期内尾部行情阶段的判断,当前市场仍是脉冲式复苏和小周期上行之间的反复拉扯。下周关注美联储3月份议息会议、国内疫情发展。

2022-03-11 22: 17

2022-03-11 21: 29

2022-03-11 21: 28

2022-03-11 21: 26

2022-03-11 21: 24

2022-03-11 21: 23