市场连续阴跌蛰伏不定,“黑色星期一”的惨状历历在目,今天再接再厉大跌近5个点。投资圈里“熊市要定投”相关资讯也随之增多。

这个时候,投资者群体中也出现了一些不同的声音,他们对“定投是否有用”产生了质疑。

他们可能会觉得基金定投不是一个专业的投资方案,太简单乏味,认为“定投”是和“小白”的标签绑定的。

他们也会说“定投是花架子”:如果投资者能预测未来市场动向,那么显然不会选择定投,一次性投入收益率高;如果不能,未来市场走势也是个随机数,定投收益充其量也是心理安慰。

富二能理解这些想法,但如因此轻易否定基金定投,不免显得有些高傲。

确实,定投存在长时间不赚钱甚至亏钱的情况。如果不经历亏损的煎熬、不能在市场低迷时逆风而行、没有在高点时适时止盈,很容易会在定投的中途放弃,从而怀疑自我、并怀疑定投的用处。这就是 “定投的悖论”,这个过程充满了艰辛。

“如果你问历史,什么是最好的操作,他会给你满分答案,但如果你问未来,必然无人回应,要自己经历才知道答案。”

投资其实是一个反人性的操作,定投策略就是对人性的一个很好的约束,或许它看似平淡无奇、甚至有些粗暴,但长期坚持下来就非常可贵。

富二不觉得基金定投是“花架子”,但也不会神话它、强灌鸡汤,只是想从一些客观角度说明,选择适合自己的理财方式、做到自己满意就好。

首先想澄清一点,基金定投并不是“小白专用”。不瞒客官,作为基金从业人员,富二以及身边的同事也都在使用定投策略。无论结果如何,定投至少能解决以下实际问题:

1、震荡市中确确实实能熨平波动

如果说资产配置是通过不同的资产去分散风险,那定投就是在不同的时间维度利分散风险。

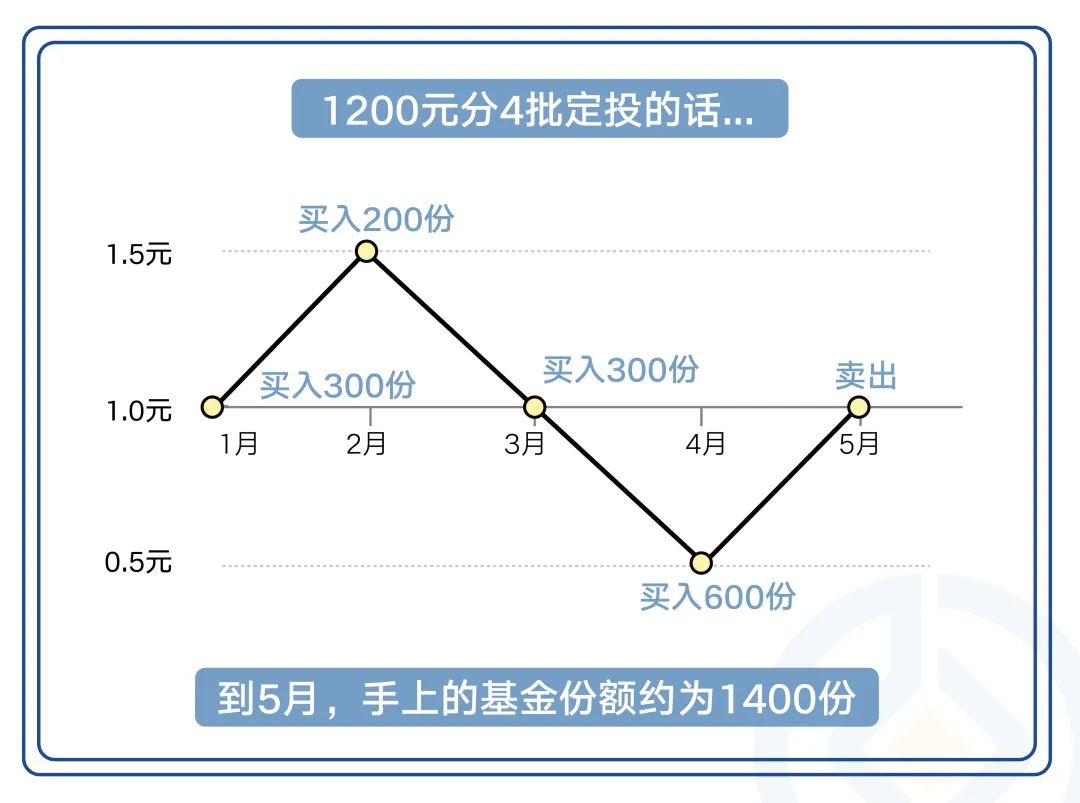

举个例子:一个极简化的波动曲线模型,基金价格从1元经历4个月的上下波动,回到1元。不考虑费率影响,假设投入1200元金额有以下两种操作:

一次性投入:在1月投入1200元买入1200份额的基金,到了5月卖出时每份额价格依旧是1,收益率是0。

分批定投:每月买入300元,对应各个月能买到的份额数是不一样的,到5月时积攒了(300+200+300+600)=1400的基金份额,卖出后收益率为16.67%。

这其中秘诀就在于:震荡市中,定投更有望以较低的成本,买到更多的份额,博取更高的收益。

2、定投能帮助约束投资纪律

投资中,不可避免的贪婪和恐惧是我们最大的敌人。基金定投用机械的方式,帮助我们克服贪婪和恐惧,严格的纪律在投资中至关重要。对基金经理而言,他们可以通过建立投资理念来约束投资纪律;而对于普通个人投资者,定投就是一种约束纪律的方式。

对于勤快的投资者,他们可以选择调整投资的频度和金额,分批加减仓,只要能坚持在市场地位积累足够多的便宜筹码,在市场回调的时候收益就可能成倍增加,很多时候效果会比机械定投要好。如果你觉得自己不属于那种勤奋而有天赋的投资者,话不多说,基金定投值得体验。

3、强制理财,避免我们乱花钱

定投也是种定期强制储蓄,可以积少成多、聚沙成塔。相比之下,一次性投资虽然“一时爽”,但很容易在后期形成“择时不力”的心理压力。

基金定投从习惯着手,周定投或者月定投这种不起眼的小事,其实能够把长期正确的事情给真正落实——它包含了长期投资的要素、包含了逆向投资与坚持隐忍。

当然这里也要说说提高定投“胜率”的几个注意事项,富二直接抛结论,客官可以无脑领取:

① 历史低点/下跌市/波动市是定投的好朋友

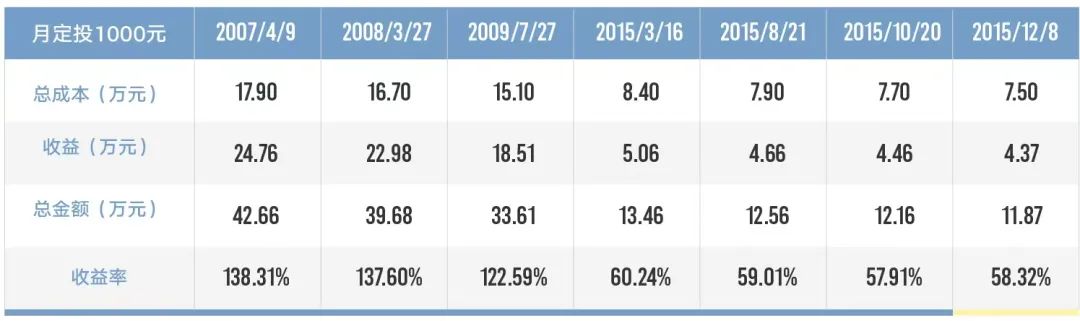

富二前阵子做了组数据,从3400点开始的月定投截至上月末,历史收益还是比较可观的(可以理解为,如果一次性投入上证指数,收益率在0上下)。

今天市场点位跌穿3100了,更是开启基金定投的“安全点位”了。

数据来源:wind,截至2022-2-22,测算标的为偏股混合型指数,定投计算公式M=[(a1/指数点位+……+an/指数点位)*定投截止日指数点位-a*n]/a*n。其中,M为定投收益率,a为定投金额,n为定投期数。注:以上仅为指数模拟收益测算,不预示未来情况,仅用作分析之用,不构成投资建议。市场有风险,投资需谨慎!

附件数据表格供参考:

② 主被动权益型基金都适合定投,债券型基金次之

被动基金,股市总是处在繁荣与萧条交替的循环之中。既然很难精准选股,包含一篮子股票、且成分股“自动”优胜劣汰的指数基金,或是普通人分享股市上涨的良好工具。长期定投选择宽基指数,周定投或目标定投则可以试试封口的主题或行业。

主动基金则可以选择长跑型耐力好的基金。定投属于中长期投资,相当于马拉松项目,不适合冲刺型选手。选择中长期业绩文件的“长跑型、耐力好”的基金,淡化短期表现,才能最大程度助力收益。

债券基金整体风险较小,债市长期来看更像是一个“上涨市”,因此每次定投成本会抬高,使得债券基金的定投效果往往不如一次性投入。

③ 基金定投不要满仓

加仓一时爽,但加完心态就容易崩,定投过程中只有做好资金安排,才能无视波动。我们不是“无限子弹”模式,手上有资金别难受,在机会没到来之前,买点货基债基不香么?

未来的机会肯定比你资金多,永远保留子弹,永远有余裕分段加仓或定投。

④ 定投止盈不止损,适时止盈很关键

比如目前的下跌市,定投不要在市场熊市低点暂停,特别是在还未产生收益的时候,这会让前期低成本的积累功亏一篑。而选择一个合适的止盈点,也是一个技术活儿,限于篇幅,富二不详细展开了,客官只需记得,定投在熊市低点,要咬着牙熬过去。

关于当前市场做基金定投,富二就两句话的建议:

当前市场微笑曲线的左边开启,可以进行定投布局;

定投的时间维度要拉长,子弹消耗不要过快。

既然我们选择了定投策略,选择了值得信赖的管理人,就是承认自己有所不能。那就应该遵循大道至简,重剑无锋的朴素理念,风雨无阻地坚持下去。当然这个过程中,建议结合自己的实际情况,适当调整频率和定投金额,让定投方案更加适合自己,这也是一种投资认知的升级。

在没有形成自己的投资理念、没有找到其他有效方法的时期,定投依然是好选择。

风险提示:投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

2022-03-15 17: 07

2022-03-15 16: 37

2022-03-15 16: 36

2022-03-15 15: 40

2022-03-15 13: 23

2022-03-15 11: 59