核心观点:2月债券收益率转为上行,并超过年初水平,最大的利空来自于地产调控政策的逐步放松。一二线城市商品房销售面积已经显示出改善的趋势,而且要实现5.5%左右的GDP增长目标绝非易事,地产政策继续放松可能是大概率事件,因此短期内债券仍会面临调整压力。但地产销售全年实现正增长的可能性不大,因此债券不具备熊市的基本面基础,未来当收益率再次回升至3%附近将是很好的配置时机。

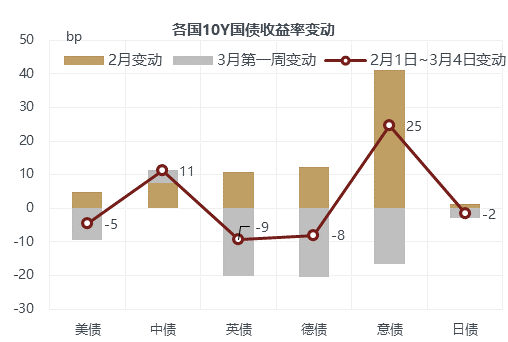

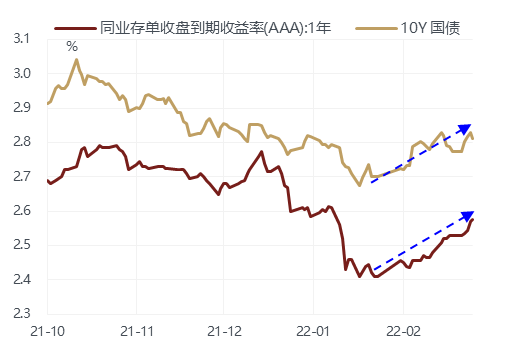

2月份国内资产表现最意外的恐怕是债券,收益率一改去年11月以来连续三个月下行的趋势,出现了小幅上行,10年期国债收益率已经超过了年初的水平。当然债券在上涨一段时间后出现获利回吐的压力也很正常,但是近期债券的调整和其它资产的表现显得并不和谐。春节后铁矿石、螺纹价格在下游需求疲乏和政策监管加强的背景下出现了一轮明显的下跌,下半月俄乌战争爆发,全球避险情绪升温导致A股重新下跌,但是无论是商品还是股票这些风险资产的调整都没有激发市场做多债券的情绪。尤其是3月第一周,在地缘冲突升级引发欧美债券收益率大幅回落的情况下,中国债券收益率却继续小幅上行,完全没有体现出避险特征。

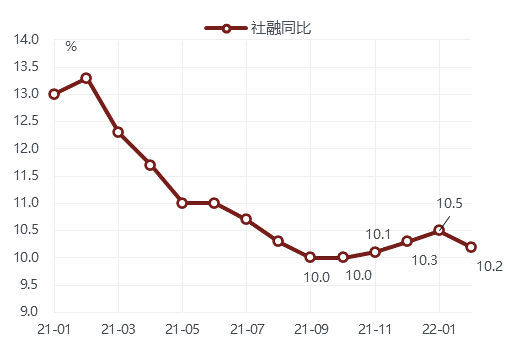

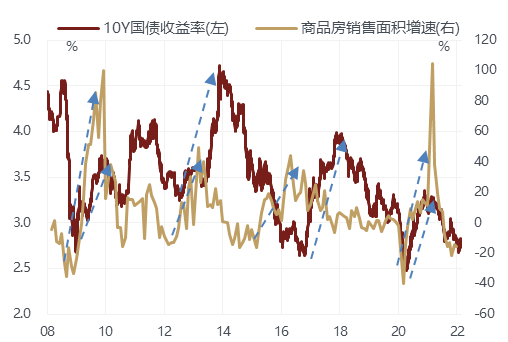

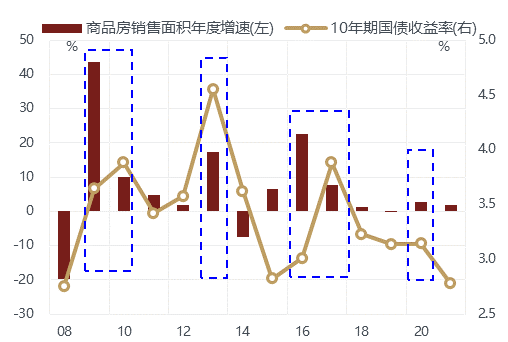

那么是什么因素导致国内债券突然转弱呢?仅从社融增速来看,在去年10月见底后开始回升,1月虽然新增超6万亿,创历史最高水平,但增速也仅比去年12月高0.2个百分点,信用改善温和但并不强劲,在数据公布当天确实对债券造成一定的负面冲击,但不至于导致债券持续调整。我们认为最主要的利空在于房地产调控政策开始逐步放松,从历史经验来看,在所有经济指标中地产销售的边际变化对债券的影响最大。

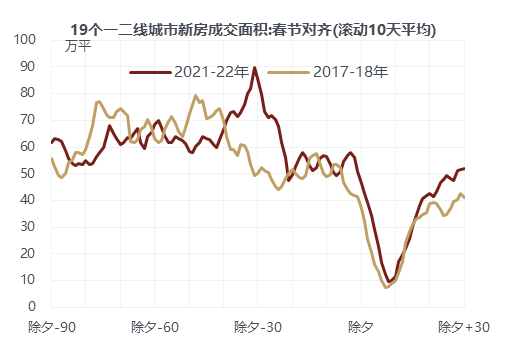

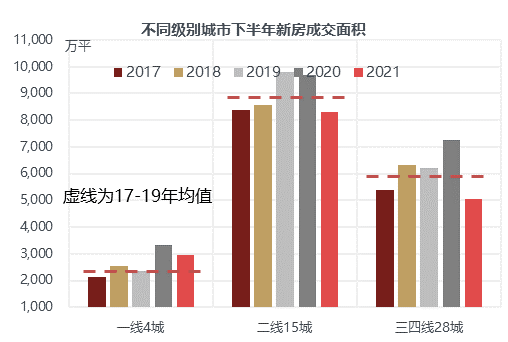

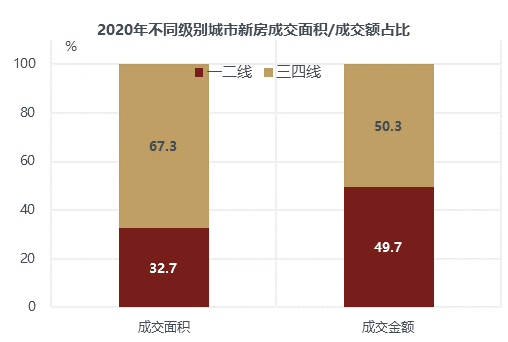

2月以来房地产政策的纠偏行为不断:首先出台商品房预售资金新的监管意见,明确监管额度之后的剩余资金可以由房企提取使用;然后四大行开始同步下调广州地区的房贷利率,其它一二线城市也开始跟进,多个城市已经将首次购房的首付比例从30%下调至20%;在限购、限售措施方面,郑州率先放松了购房资格的认定标准,并且成为全国首个取消“认房又认贷”的城市,由于郑州是省会城市,这一放松举措具有明显的风向标意义。那么在人口老龄化的大背景下,政策放松能否扭转房地产市场的颓势呢?三四线城市可能面临的是需求长期不足的问题,但一二线城市的人口仍处于持续净流入状态,只要将房地产政策回归正常化,对销售还是能起到提振作用。19个一二线城市的一手房成交面积已经显示出改善的趋势,去年四季度低于17-18年同期的水平,而春节后开始回升至17-18年同期水平之上。事实上,即使在去年下半年房地产销售最差的时期,一线城市的地产销售面积也比17-19年中枢高出26%,而二线仅比17-19年中枢下降7%,只有三四线降幅达到15%,所以一二线本身并不缺需求,政策适当放松就能释放出一定的购买力。虽然一二线城市的销售面积仅占到全国销售面积的三成,但是销售金额却占到了全国的一半,对于资金需求的拉动能起到立竿见影的效果。

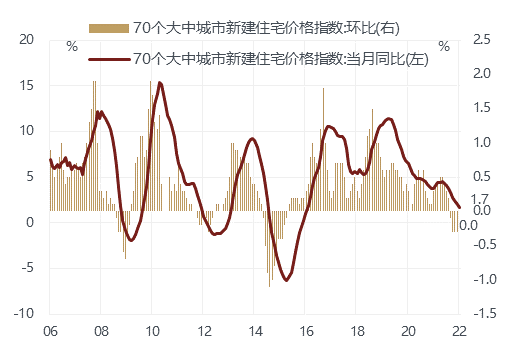

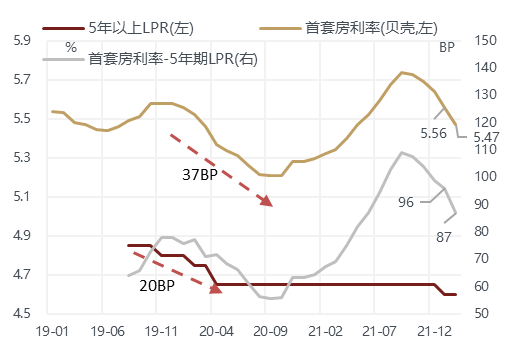

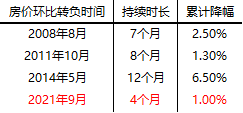

一二线房地产市场的回暖使得短期内进一步降息的可能性下降。1月70城新房房价环比持平,结束了此前连续4个月的下跌趋势,房价企稳增加了央行继续宽松的顾虑。而且如果要进一步下调房贷利率,银行可以在5年期LPR不变的情况下,仅通过缩小房贷利率与LPR差值的方式来达到目的。去年LPR并没有调整,但首套房房贷利率由于额度的收紧持续上行,与LPR利差超过100bp,处于历史高位,今年LPR仅下调5bp,但房贷利率较去年下半年高点已下降30bp,与LPR的利差缩小至90bp,但相比60bp的历史低位,仍有近30bp的下行空间。2月份债券的调整不仅体现在长债上,1年期存单利率在春节后也一直上行,说明市场对年内二次降息的预期在减弱。

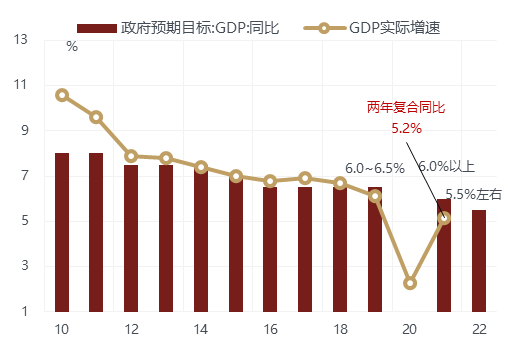

今年政府工作报告将GDP目标设定在5.5%左右,而疫情爆发后的过去两年GDP的复合增速也只有5.2%,可见要实现这个目标并非易事。从拉动经济的两个主要引擎地产和出口来看,商品房销售面积过去两年的复合增速是2.3%,出口量过去两年的复合增速是11.7%,出口要继续保持双位数的增长已十分困难,如果地产销售增速大幅为负,那么GDP目标恐难以实现。也就是说,房地产政策在未来一段时间继续放松是大概率事件,并且需要看到全国地产销售的同比跌幅逐步缩窄后,政策力度才有可能重新减弱,在这个过程中债券仍会面临调整的压力。

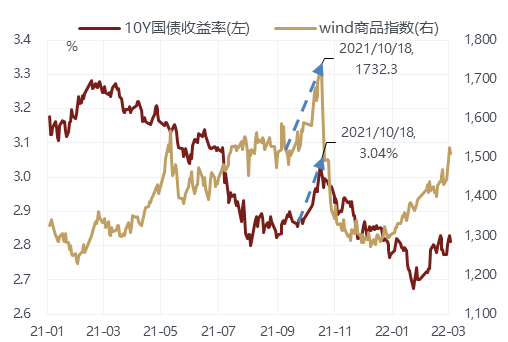

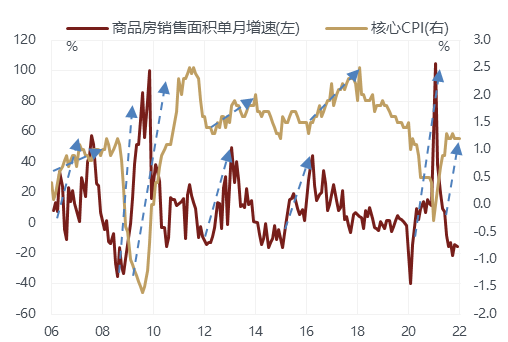

乌克兰危机引发全球大宗商品飙升,叠加房地产回暖更容易形成再通胀预期,也会阶段性压制债市的做多情绪。去年9-10月碳中和达标引发的限产政策推动动力煤为首的工业品大涨时期,债券收益率也阶段性跟随商品指数同步上行20bp左右。但是去年PPI大涨并未传导至核心CPI,因为信用收紧和地产加速下行的背景下消费需求很难回升。当前同样面临原材料成本大涨的冲击,区别在于:第一,地缘冲突对原油、农产品中枢的抬高具有持续性,不会像去年动力煤价格那样受政策调控快速回落;第二,全球供应链再次陷入混乱,类似于疫情爆发初期,中国出口反而阶段性会受益,外需如果能维持较高的景气度,货币政策进一步宽松的迫切性就不强;第三,当前处于宽信用阶段,且房地产调控开始放松,一二线城市地产销售回暖更容易带动核心CPI回升。

尽管我们对债券的短期看法并不乐观,不过展望全年并不悲观,债券收益率在下半年有望重新下行。回顾次贷危机后的债券年度表现,从牛市转为熊市共计出现过四次,分别是09年、13年、16年和20年,这四年都有一个共同点,就是地产销售表现亮眼。前三个年份是过去十年中地产销售面积增速最高的三年,增速都在15%以上,2020年虽然增速只有2.6%,但也是18年以来最高的一年。考虑到中国城镇劳动年龄人口占比的长期拐点可能已经出现,往往预示着房地产总需求的见顶,18年以来地产销售进入低增长已成为常态,增速大多在2%以内波动,所以2020年的地产销售并不算低。今年在房住不炒基调不变的情况下,地产政策主要是回归正常化而非强刺激,房贷利率很难大幅下降,而地产库存较低使得房价也体现出较强的韧性,同时叠加居民收入增长乏力,购买力难以显著提高,所以地产销售增速全年要实现正增长的可能性并不大,债券不具有进入熊市的基本面基础。

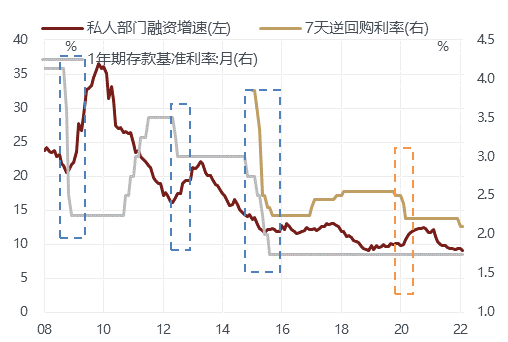

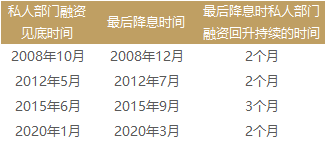

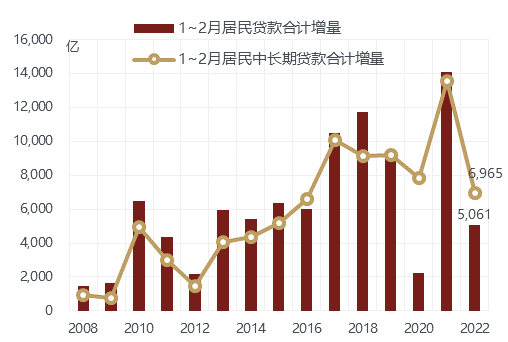

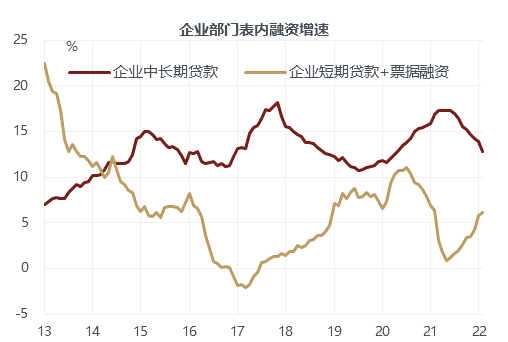

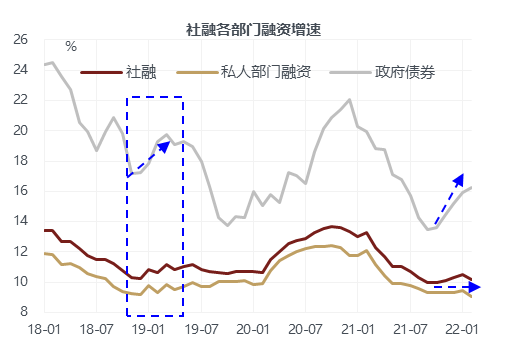

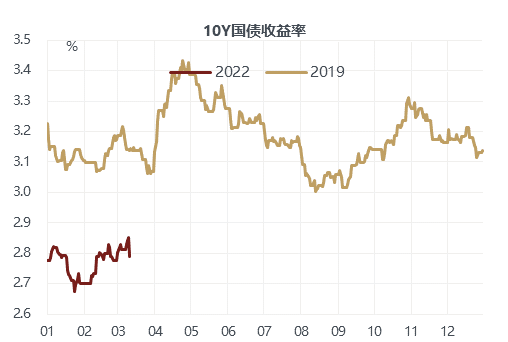

从历史经验来看,降息周期是否结束取决于私人部门融资增速能否出现连续2~3个月的回升。当前社融的回升主要由政府债发行前置带动,但今年国债和地方债的计划增量相对于去年都略有减少,全年来看政府融资无法对社融增速起到提升的效果。而私人部门融资需求依然低迷,2月居民和企业的合计融资增速继续下行0.3个百分点至9.1%,创下历史新低。其中居民中长期贷款出现历史首次负增长,即使考虑春节因素的错位影响,1-2月合计增量也创17年以来历史同期新低,意味着居民部门加杠杆能力在持续下降;而企业贷款尽管1-2月增量创历史同期新高,但更多是以短期贷款和票据贴现来冲量,反映真实需求的中长期贷款增速也在继续下降。如果下半年私人部门融资增速仍无法回升,就存在进一步降息的可能性。19年就是如此,上半年社融增速的回升主要依靠政府债券推动,但是私人部门融资增速始终没有起色,导致19年11月央行开始下调公开市场操作逆回购利率。而当年10年期国债收益率在3-3.4%区间内震荡,但全年最低点是在三季度出现的。考虑到今年年初降息后逆回购利率比19年低40bp,10年期国债收益率全年的波动区间应该在2.6-3%之间,未来当收益率再次回升至3%附近将是很好的配置时机。

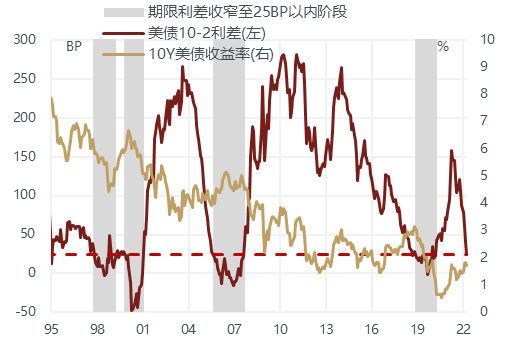

欧美债券收益率持续上行是否会带动国内债券调整幅度加大?美联储尽管会通过持续加息来应对高通胀压力,但美债10年和2年的利差已大幅缩窄至25bp附近,这预示着美国经济陷入衰退的概率显著上升。历史上当期限利差缩小至这个水平后,长债收益率往往先于短债收益率见顶。如果10年期美债收益率全年的高点就在2%附近,那么10年期中债收益率也不太可能超过3%。

特别声明

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

2022-03-15 18: 29

2022-03-15 18: 28

2022-03-15 18: 26

2022-03-15 18: 24

2022-03-15 18: 21

2022-03-15 18: 13