导语:

华商基金在3.15国际消费者权益日来临之际,特推出“理性认识市场,投资量力而行”为主题的投资者保护宣传活动。希望通过分享一些普通投资者的投资经历与经验感悟,帮助广大投资者持续提高专业知识水平和风险防范意识,选择与自身风险承受能力相匹配的产品,形成理性投资、价值投资、长期投资理念。

投资者说

试问,现在还有谁只持有一只基金呢?当下基金组合是很普遍的,很多人持有2只以上的基金,比如,我在十余年投基过程中,持有基金超过20只,涵盖股票、混合、债券、货币、ETF、中短债、量化等多种类型和主题。

做基金组合,最大的乐趣在于对冲、缓和单一产品的风险。简单来说,今天收盘结束,你持有的基金A亏了800元,但持有的基金B涨了1200元,如此你今日的收益仍有400元。投资体验还是很好的。

然而,没有一蹴而就的投资。在基金组合配置方面,我也走过不少弯路,交过不少学费,在这里和大家分享一下。

01

产品选错了!不要忽视相关性

印象里第一次做基金组合,是买了名称截然不同的两只股票型基金,一段时间下来,两只产品的业绩要么都涨、要么都跌,感觉丝毫没有分散风险的功能,很是失望。

细请教后才知道,原来我忽视了基金产品的相关性。要知道,股票型基金的表现通常和股市呈正相关,即股市涨,股基涨;股市跌,股基也会跌。那么在下跌的市场中,我们持有的多只股票型基金很可能都会出现不同程度的亏损,很难分散风险,更谈不上获取良好收益了。只有持有不同类型、不同投资风格、不同操作理念的基金,才能发挥组合投资的最大效用。

这么看来,我仅是做了同一市场的重复投资,并没有实施真正意义上的基金组合。于是,我在两只股票型基金的持有基础上,增配了一只债券型基金,一只货币型基金。

02

比例失调了!要建立核心无论是财经访谈、基金投资者教育、还是在财富管理咨询等互动环节上,理财顾问通常都会问你同样的问题:你的投资目标什么?你能承受多少风险?你准备投资多长时间?这三个问题其实都指向你的基金组合比例。

如果你的投资目标是10年的购房准备金或者20年后的退休养老金,那么你配置的核心应当是较高风险收益水准的偏股型基金,让其在较长的时间内发挥获利效能,部分或少量的资金可配置债券型基金,适当发挥分散风险作用。

如果你想要获得长期持续、较低波动性的收益,那么配置核心应当是债券型基金,剩余部分配置一些股票型基金、指数型基金,捕捉部分股市上涨带来的投资收益。

如果你的投资目标是家庭日常理财,需要保持较高的流动性和较低的风险。那么配置的核心应当是货币市场型基金,债券型基金和偏股型基金可少量酌情配置。

03

做好组合不再管吗?定期检视很必要

做了契合的基金组合后,是不是可以不闻不问,长期持有就好?并不是,我们付出的都是平日辛苦积攒的钱,所以必须做好定期检视。我的习惯是以1年为周期。如果时间太短,短期波动变化较大,很容易干扰判断。

检视什么呢?其实主要就是观察你基金组合中收益贡献最大及拖累最大的产品,评估看是否增持(收益贡献最大的品种)或减持(收益拖累最大的品种)。但要注意的是,不要太看重短期的业绩(如1个月或3个月),应选取1年或更长时间的业绩表现,同时还要将之与同类风格的基金品种综合评判。对于那些长期表现不佳的品种,可酌情减持和替换。

分析者言

时下,基金投资者对于资产配置、基金组合理念越来越认可。

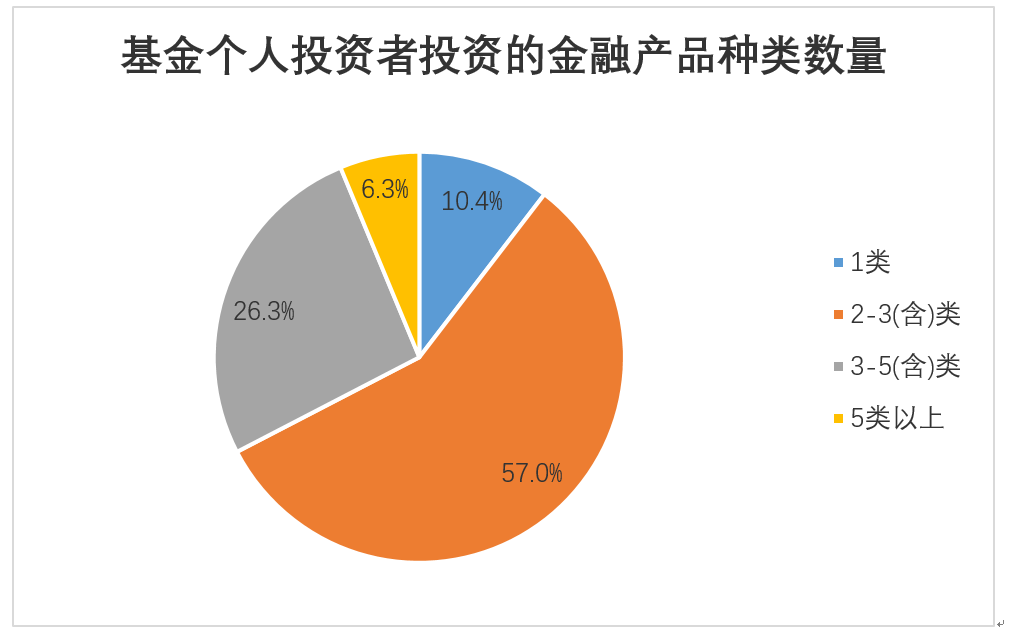

据中国证券投资基金业协会《基金个人投资者投资情况调查问卷(2018年度)》数据所示,基金个人投资者在一定程度上做到了金融资产多样化配置,近九成投资者投资2类及以上金融产品,其中26.3%投资者投资3-5类金融产品,6.3%的投资者投资5类以上金融产品。

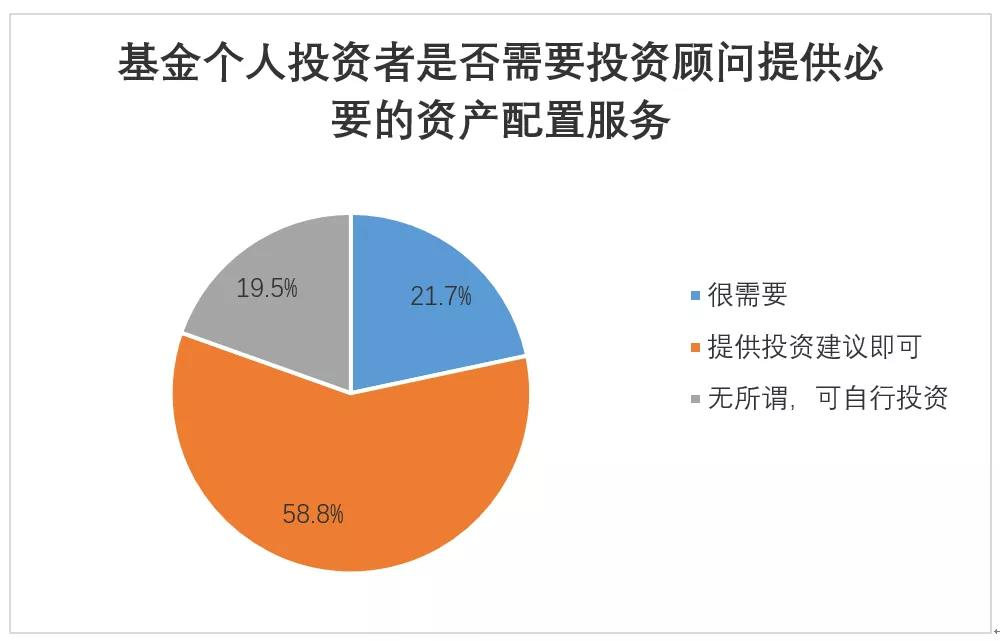

与此同时,投资者也期望获得专业的资产配置服务,58.8%的基金个人投资者表示需要投资顾问提供投资建议,还有21.7%的投资者表示需要投资顾问提供必要的资产配置服务。

2022-03-15 18: 24

2022-03-15 18: 21

2022-03-15 18: 13

2022-03-15 18: 12

2022-03-15 18: 01

2022-03-15 17: 58