喜大普奔~今天(3月16日)A股回血、港股反攻!这波是反弹还是反转?市场到底受到了哪些因素的扰动?A股的阶段性底部是过去式还是将来式?一起来听听各大机构是怎么个说法吧~

是谁在扰动市场?经济数据虽超预期,市场隐忧仍存

2022年1-2月规模以上工业增加值同比增长7.5%,增速较去年12月加快3.2个百分点,工业生产延续回暖趋势。对于此次回暖,西部证券认为主要有两方面原因。一方面,与部分工业企业生产约束放松有关;另一方面,与稳增长政策发力,需求回暖提振工业生产有关。固定资产投资同比增长12.2%,比2021年全年加快7.3个百分点,投资出现明显回升,这与稳增长、稳投资的发力也是密切相关的。社会消费品零售总额同比增长6.7%,比去年12月加快5个百分点。

尽管经济数据总体向好、超预期,但是市场仍存多方面疑虑。嘉合基金认为,尽管国内1-2月工业增加值和固定资产投资的数据超出市场预期,但高频数据呈现疲弱、社融总量和结构双差,尽显地产和终端需求不足,预示当前仍面临较大的经济下行压力,投资者仍在担忧内需改善和稳增长力度。西部宏观对工业增加值环比数据进行了季节性调整后发现,季调数据弱于2016年-2021年同期,一定程度上表明当前工业生产复苏动能偏弱。国家统计局新闻发言人表示,我国消费市场韧性较足、消费规模扩大、结构升级的态势是没有改变的。但是,近期国内多地疫情散发,对相关地区消费制约可能会增大,消费恢复基础仍不够牢固。

海内外不确定性发酵,压制市场风险偏好

俄乌局势的变化使国际供应链再次受到冲击,国际原材料价格波动明显,海外通胀也持续加剧。嘉合基金认为,地缘政治冲突使得投资者担心通胀或将在高位停留更长时间,欧美经济体陷入“滞胀”。同时,随着制裁范围的扩散,全球资金风险偏好持续下行。外资流出压力加大,一定程度上也对A股形成了制约。

此外,美联储加息频率、力度也一直牵动着市场情绪。俄乌冲突、“类滞胀”预期等是否会影响加息节奏?是否会加大海外流动性收紧压力?这些问题可能将会在北京时间3月17日凌晨的美联储FOMC会议上得到解答。从国内情况看,我国多地疫情出现反复,形势比较严峻,对消费和投资都带来一定的负面影响。

阶段性底部是否已到?

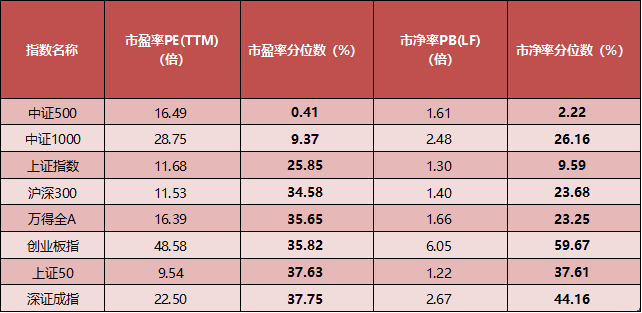

从估值角度看,截至2022年3月15日,上证指数、深证成指、创业板指、万得全A等主要指数的滚动市盈率已经回落到近10年25.85%、37.75%、35.82%、35.65%的分位水平。华安证券认为,市场估值回落至低位水平,安全边际增厚,中长期投资性价比得以凸显。

图:主要指数估值水平

数据来源:wind,统计区间:2012.3.16-2022.3.15

中金策略认为,想要判断市场是否已经阶段性见“底”企稳,可以从以下几个方面入手考察——通胀是否出现阶段性边际缓解,特别是地缘局势、疫情形势是否逐步稳定、“稳增长”政策是否加力、市场估值是否达到历史相对极端水平、市场交易情绪是否降温。但中期来看,中国市场有望展现相对韧性。

嘉合基金建议各位投资者朋友保持理性,正确分析市场和未来趋势。虽然市场情绪短期受内外因素影响较为脆弱,但从中期角度看,两会提出5.5%的 GDP目标相对明确,疫情所带来的影响将会由稳增长政策来对冲,稳定性和持续性可期。

长期来看,在利率下行、房住不炒、资金泛滥的大环境下,我国权益市场大概率呈现慢牛长牛的格局。在行业发展趋势没有发生转向,公司行业地位、发展前景、盈利能力也没有发生负向变化,估值没有显著泡沫时,应以“结硬寨、打呆仗”的方式来应对市场情绪变化带来的波动。

风险提示:本文内容观点仅供参考,市场有风险,投资需谨慎。

2022-03-16 18: 32

2022-03-16 18: 05

2022-03-16 17: 55

2022-03-16 17: 54

2022-03-16 16: 04

2022-03-16 15: 17