所谓Z世代,指的是1995-2009年间出生的一代“新新人群”。作为和互联网时代无缝对接的网络原住民,他们接触理财早,学习途径多,希望在理财大浪潮下能主动出击。

但这其中很多朋友会觉得有心无力:我想理财,但刚步入工作手里没什么积蓄,可以说是“无财可理”!“钱少”、经验也不多,这恐怕是相当一部分年轻人的现状,我们今天的主人公小许也是这其中的一份子,他又有着什么样的故事呢?

”

小许的投资经验

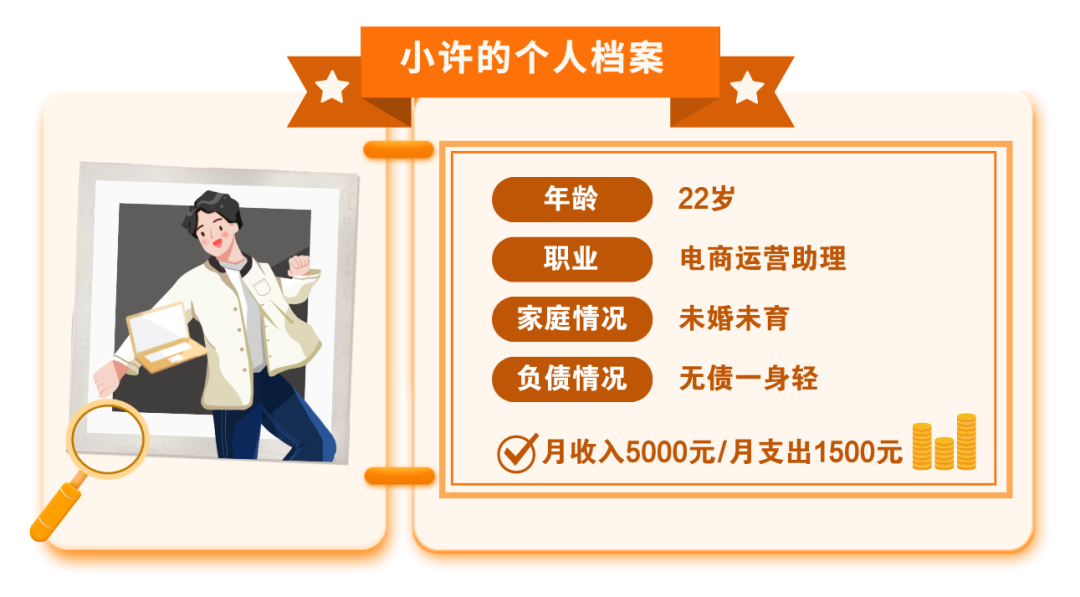

小许今年22岁,是千禧年出生的年轻一代。在厦门工作的他是一名淘宝店运营助理。曾经他跟着朋友投资一家网店,以为可以赚钱,没想到碰到了职业“薅羊毛”的买家,最终没有办法只能关店。好在最后拿回了投资本金。

除了日常把钱存进银行外,他从2021年开始接触基金,每天都会看介绍基金投资的直播。目前的他主要买了一些固收产品“试试水”。此外,因为对银行理财、股票等投资不甚了解,不敢轻易地尝试这些领域。短期内他没有什么置办房车或结婚创业的打算,希望在投资上有的赚就好,能承受不超过5000的亏损,投资期限不超过3年。

小许的理财困惑

想要理财,但目前没有太多本金,怎么办?

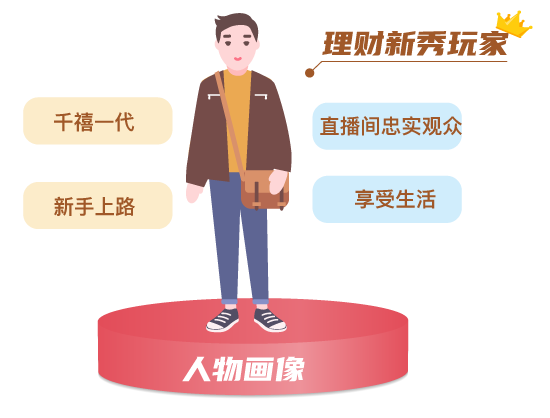

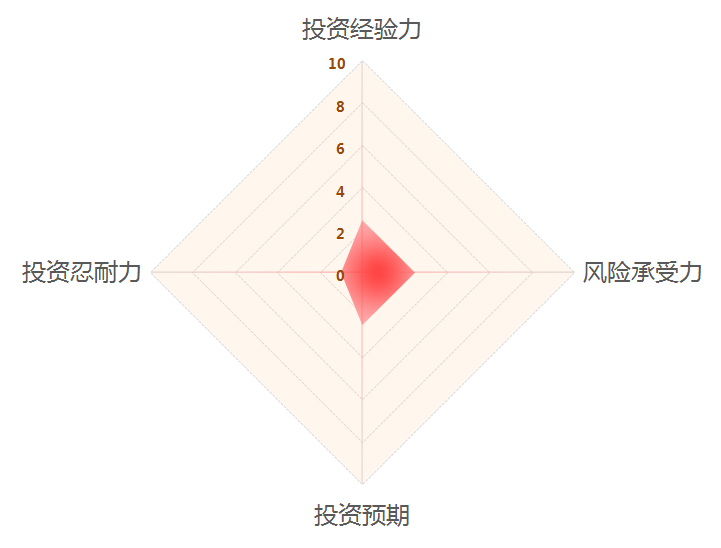

我们根据投资经验、投资忍耐力、风险承受和投资预期四个维度进行分析后,将理财人群分为三类:理财资深玩家、理财升级玩家、理财新秀玩家。

根据小许的描述,我们认为他是一位“理财新秀玩家”:也就是刚刚开始接触理财,对基础的投资知识有所涉猎,但暂时缺乏长期积累的投资经验。

小许的投资误区

1、规划性不足

小许的理财意识很早就觉醒了,但他对于理财目标的认识比较模糊,比如他觉得:投资“有得赚”就不错。正所谓无规划不投资,这样的想法忽视了科学规划的重要性,也缺少对理财的基本认知。

2、缺少完善的研究和功课准备

小许曾经有过投资淘宝店铺的经历,本以为可以赚钱。但因缺少充足的市场调研和投资预期,在遇到突发的风险事件-职业“薅羊毛”的买家时,没有应急预案、只能被动应对,好在最终还是比较幸运的,拿回了本金。

3、对于投资的理解停留在初级阶段

对于小许的年龄来说,他的投资除了存款外主要投资于固收类基金,持仓比较保守单一。虽然一直关注基金直播,也有想要试水的心态,但也只是循规蹈矩,没有选择上车其他品种的基金,暂时不理解投资对于未来的人生有什么样的帮助。

根据小许的个人情况,我们给出以下理财建议:

1、明确各阶段生活目标,再行规划

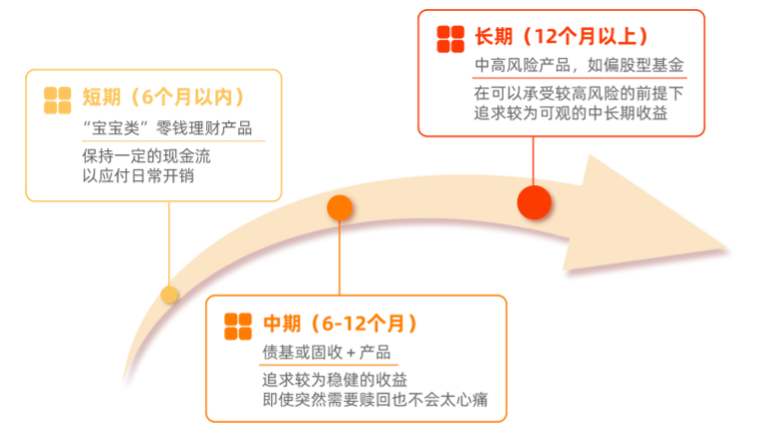

对于很多资金尚不充裕、理财认知尚不全面的年轻人来说,他们很容易会进入理财迷茫期。实际上,不论是“有得赚”、或是追求某个年化收益率的数字,这些理财目标都无法脱离生活层面而独立存在。理财前,试着先问问自己最想要什么?短期(<1年)、中期(1-3年)和长期的生活目标是什么?比如,5年内买一部喜欢的车、10年内拥有属于自己的房。目标甚至也不需要局限于置办资产,也可以是准备参加某个技能课程的报名费,攒够未来二次创业的本金等。

基于生活目标而搭建出的理财目标不仅是落地的,也能有效避免出现投资期限错配和风险承受能力错配的问题。比如,将养老的钱投资于高风险高波动性的投资品类,如遇到市场波动导致投资失败,最终结果难以承受。再比如,短期内急需用钱,却选择了锁定期的产品,无法满足流动性需求。

当然,小许现在还很年轻,无债一身轻,短期内也不需要考虑太多来自于家庭层面的压力。因此我们建议先梳理自己的资金进出,尤其是每月的固定收入和固定支出。在这个基础上,有计划地攒够足够的资金,应对不同类型的生活需求,将钱分为短期账户、中期账户和长期账户,“短钱短用,长钱长投”。

2、目前没什么积累,如何理财?

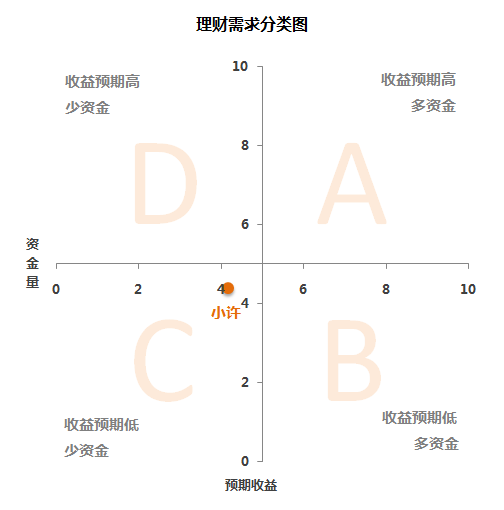

小许当前的工资水平仍在起步阶段,测算后,我们将他归类于理财需求分类图中的类型C——当前资金有限,收益预期低。

很多朋友觉得理财需要拥有一定的财富积累,尤其是年轻人在没有财富积累时经常会觉得:理财理财,我没什么财,还怎么理财呢?但实际上理财没有年龄限制,它贯穿任何人的一生,是长期持续的过程。对于年轻的朋友来说,一个最简单的方法是设定小额月定投,在发工资日的第二天自动从工资卡扣除一笔投资本金(通常为工资10%左右),既能够控制自己不要超支消费,也可以分批入场进行投资。一旦开始,或许多年后回头来看,已经不知不觉地积累不小的财富了。

3、趁年轻,参与更多投资品类

目前小许主要是把钱放在存款和固收型基金产品上,采用稳健的投资策略。同时,他在有意识地通过理财直播吸收投资知识。相比人到中年后有家庭后顾虑增多,又或是步入老年阶段有强烈的养老需求,小许的试错成本比较低。因此我们建议他未来逐步去涉猎其他类型的产品,如权益类基金等(注意:前提是风险承受能力相匹配)。其实说到底,理财的根本意义是利用当前有限的资金,博取未来收益的最大可能性。通过投入适当的资金,即便初期可能会交上一些“学费”,但可以在市场的反馈中了解自己,找到适合的理财方法,为将来打下基础。

“

自从前几年基金火热“出圈”后,“Z世代”在理财时选择基金产品早已不是什么新鲜事。作为理财新手的小许,他身上是有尝试精神的,在前期做好准备工作后,可以多尝试。

我们推荐他分批定投,缓步入场、积累经验;考虑到定投的好处是摊平成本、平滑风险,因此产品的选择上我们推荐风险波动相对较高的品类,例如主动权益型基金等。

除此之外,定投是一种中长期的投资行为,一旦做好选择,就坚持下去吧!也希望有更多像小许一样的年轻人,能科学地规划理财目标,积累原始资本,以探索生活的更多可能性。

不论是投资理财

还是投资自己

在经验的不断累积中

时间都会给你最好的答案

风险提示:本文仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。管理人不保证基金一定盈利,也不保证最低收益。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2022-03-17 10: 26

2022-03-17 10: 27

2022-03-17 09: 57

2022-03-17 02: 25

2022-03-17 02: 23

2022-03-17 02: 22