在所有塑造我们生活面貌的维度里,时间应该是最重要的一个。古人云,“夏虫不可语冰”。在人的寿命平均只有45岁的19世纪,让多数人受教育到22岁甚至30岁,或许不太现实。同样,如果在今天,我们要在16岁之前就被父母安排好婚姻大事,也是不可想象的。投资也是一样。18年的时间,谷歌的投资者可以见证公司市值从230亿成长到1.79万亿美元带来的77倍回报(数据来源:Wind,截至2022年2月28日);但如果投资周期只以天计算,10%上下的涨跌已经足够让人觉得惊险刺激。所以,设想一下,如果时间尺度被推到100岁、甚至120岁,我们的人生会发生什么变化?生活是会更忙碌,还是变得从容一点?情感、工作、家庭、教育,这一切又将如何被重塑?伦敦商学院的人力资源专家Lynda Gratton和经济学教授Andrew J Scott在《百岁人生——长寿时代的生活和工作》这本书中,为我们打开了一个全新的视角。01 关于人类寿命的极简历史

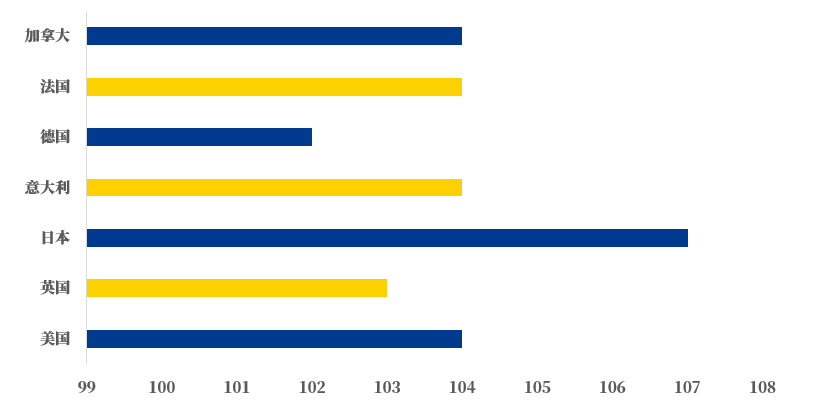

或许现在百岁老人还是少见的,但《百岁人生》告诉我们,对于今天的小孩来说,活到100岁会变成一件平常的事。研究数据表明,今天出生在美国的孩子,有50%的机会活到104岁以上,其他一些欧美国家也类似,而如果是日本孩子,这个数字还会增加到107岁。图1:2007年出生的孩子

有50%概率达到的最长寿命预期

来源:加州大学伯克利分校与马克斯·普朗克研究所人口研究中心共建的“人类死亡率数据库”

回溯历史,预期寿命的提高经历了两次革命:

第二次是中老年慢性疾病的改善,如心血管疾病和癌症。

从数据呈现的规律看,自1840年起,人类的预期寿命每10年就会增长2-3年,也就是说,我们跟父辈之间的预期寿命可能相差5-7岁,跟祖辈之间则会达到10-15岁。不仅如此,我们应该也会更健康地老去。由于预防医学、养生保健和教育的力量,我们的“病态年限”正在缩短。研究数据发现,65岁以上残疾人的比例在长期持续下降,在1984-2004年的20年间,95岁以上的残疾人士比例就从52%下降到了31%。所以,“身体健康,长命百岁”可能不再只是一句美好的祝愿,而是我们正在迎接的现实。02 “三阶段人生”的失效

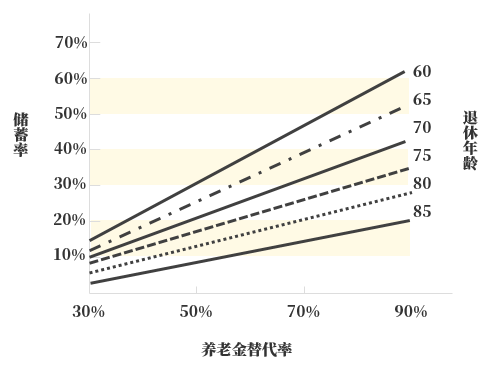

“教育-工作-退休”,这样的三阶段人生是我们目前大多数人的状态。但用这个老办法面对百岁人生可能会行不通。 首先是财务困境。在书中,作者做了一个简单测算,如果活到100岁,将每月大约10%的收入存起来,并希望退休后拿到最终薪水的一半,最早的退休年龄会是80多岁。隐含的两个关键假设是投资回报率高于通货膨胀率3%,且收入增长率高于通货膨胀率4%。如果不想接受多工作十几年,则要么选择降低养老金替代率,也就意味着牺牲退休生活质量,要么就需要在年轻时再增大储蓄率。但是50%的养老金替代率已经不算高,而每月存下10%的收入,在支出压力越来越大的现在,也是个不低的要求。下图展示了在100岁的寿命预期下,储蓄率、退休年龄和养老金替代率之间的关系。可以看到,如果仍要选择60岁退休,又希望退休后拿到最终薪水的一半,那储蓄率要达到30%之高。

首先是财务困境。在书中,作者做了一个简单测算,如果活到100岁,将每月大约10%的收入存起来,并希望退休后拿到最终薪水的一半,最早的退休年龄会是80多岁。隐含的两个关键假设是投资回报率高于通货膨胀率3%,且收入增长率高于通货膨胀率4%。如果不想接受多工作十几年,则要么选择降低养老金替代率,也就意味着牺牲退休生活质量,要么就需要在年轻时再增大储蓄率。但是50%的养老金替代率已经不算高,而每月存下10%的收入,在支出压力越来越大的现在,也是个不低的要求。下图展示了在100岁的寿命预期下,储蓄率、退休年龄和养老金替代率之间的关系。可以看到,如果仍要选择60岁退休,又希望退休后拿到最终薪水的一半,那储蓄率要达到30%之高。图2:储蓄率、退休年龄和养老金替代率之间的关系

(寿命100岁)

数据来源:《百岁人生》

其次是就业形势的更剧烈变化。如果一个人的工作时间拉长到60年甚至更长,她面临的职业挑战将会大大增加。旧的职业在不断消失,企业的优胜劣汰也在加速。1910年,美国1/3的劳动力是农民,现在他们的占比只有1%;1920年代,标普500公司的平均寿命是67年,到2013年就已经减少到了15年。即便我们接受工作到80多岁的命运,我们的健康、活力、学习能力等等,是否能支持我们适应更长维度的世界变化呢?03 新解法:为了100岁,盘活人生资产

事实上,因为寿命延长,人们一直在适应人生阶段的变化。在人类历史的大多数时候,人生都只有两个阶段——儿童阶段和成人阶段。随着时间推移,儿童时间延长。20世纪,随着经济和产业的新发展,我们才出现了两个新阶段:青少年阶段和退休阶段。百岁人生,可能成为下一个契机,让我们迎接新的人生阶段。关于这点,两位分别来自人力资源和经济学方向的专家作者,建议我们做好这样的准备。 首先,在更长的时间维度下,盘活人生无形资产百岁人生的挑战,看起来是财务上的,但它的实际命题,是如何在更漫长的时间里,保持知识、技能、身体、家庭和伙伴关系的长久健康。除了金钱资产,我们可以把其他“资产”抽象为以下三类:转型资产,如自我认知、接触不同网络的能力、对新经历的开放态度等。

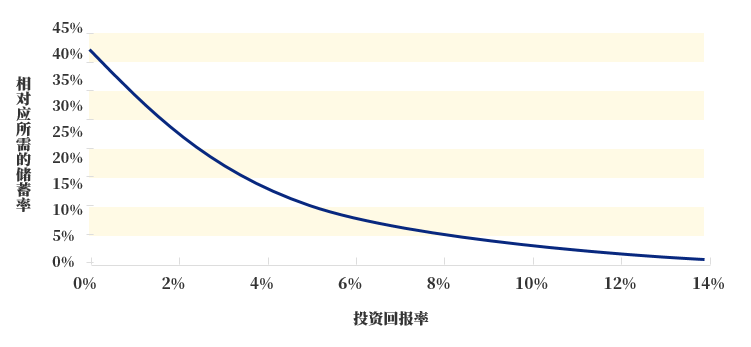

在原本的三阶段人生中,我们主要只在教育和工作的前半阶段积累生产资产,而持续较为忙碌的工作阶段可能会影响到活力资产的积累(某些家庭甚至出现一方完全牺牲活力资产的状况),转型资产更是很少涉足。但在百岁人生中,我们可以换个方式,更好地持续盘活、管理这些无形资产。比如,在人生的更多阶段,动态保持知识和技能的不断精进。人们常说“一万个小时的积累,就能让人成为某个领域的专家”,拥有87.3万小时的百岁人生,在更长远前瞻的规划下,成为一个及以上领域的专家,可能变得现实多了。比如,换个角度“经营”友谊与家庭。随着寿命延长,生育和抚养孩子在一生中的重要性占比可能会下降,友谊可能成为更重要的人生模块。夫妻之间的支持与协作也可以更加灵活有效,在某个阶段,A追求事业,7X24小时待命,而B则灵活工作照顾家庭,另一阶段,双方的角色可以转换。 其次,为人生设计新模块!除了教育、工作、退休之外,我们的人生还可以设计一些新模块,比如全职再教育、探险期、创业期、斜杠期等。工作一段时间之后,一些人可能希望通过全职再教育来补充新的知识技能,转换职业赛道。在很多国家,间隔年(Gap Year)——即高中毕业生进入大学之前,用一年时间进行旅行、游学之类的探索活动,已经成为一种既定的人生阶段。探险期,就像间隔年的升级版,通过一段时间的“跳出日常生活”,来更好的认识自己、发现自己的热情、形成对自己一生有益的想法或计划等。如果能经历一段创业期,或者不那么正式的“实验性创业时期”,我们可以积累一些创业知识、学会打造自己的个人品牌、让自己融入与职场工作不同的社会网络。我们也可能在某段时间过一种 “斜杠生活”,同时在一家大公司、自己个人项目、一个兴趣社群、甚至一个慈善机构中承担不同的角色。把更长的人生,设计为在不同模块之间切换和过渡,以一种更加灵活的方式去积累我们的有形与无形资产,会是百岁人生下我们的新选项。 最后,建立更前瞻的财务计划回到我们一开始最担心的财务问题。更灵活的人生,的确需要更前瞻更持之以恒的财务计划。提高长期维度下的投资回报率,就是我们重要的努力方向。以美国1970年代出生的代表性投资人为例,同样设定工资50%的养老金水平,当投资回报率为2%时,他的储蓄率需要达到23%,而如果投资回报率上升到10%,他只需要存下1%左右的收入。图3:投资回报率和储蓄率之间的关系(寿命100岁)为提高投资回报率,下面几点应该是我们现在就可以开始做的:

努力提高金融水平知识。这点可以通过阅读书籍、参加在线课程等来加强。重视股票投资,并学会管理分散的投资组合。哈佛大学教授约翰·坎贝尔指出美国家庭在家庭投资方面最常见的就是,在股票市场上投资不足。要知道,虽然短期波动较大,但在一个够长期的维度,股票是最具备保值功能、投资价值的大类资产。其他常见错误还包括投资标的过于集中、过早卖出价格上涨的优质资产等。坚持一项长线投资计划。替未来的自己考虑,永远是一件困难的事情,财务决策的自动化(如定期储蓄、定期投资等)会是帮助自己坚持的很好方式。04 写在最后

天降长寿,是礼物还是诅咒?本书作者一开始就抛出了这个问题。也就是说,延长的寿命,是会让人们陷入西西弗式的劳碌至死的境地,还是把更多珍贵的时间、选择、生命的可能性交给每个人?这个答案可能在于我们如何看待和利用多出来的时间。事实上,时间,一直被投资者视为朋友。因为投资的回报来源,究其根源,是企业家在足够长的时间里投入的智慧、精力、耐力在历经考验后结出的硕果。因此,百岁人生也同样,如果我们可以因此成为对自己更有耐心的投资者,这会是难能可贵的礼物。说起长寿,人们往往想到的是财务、收入和储蓄,但正如《百岁人生》所强调的,真正的挑战是管理好无形资产,让他们支持更长更幸福的生活,毕竟家庭、朋友、兴趣、激情、知识、探索,才是我们幸福的最大来源。