2022年初至今,受欧洲地缘冲突和美国加息利空等多方面外围因素影响,A股市场遭遇持续回调,投资者也经历了盈利缩水、本金浮亏等来自市场的挑战。但是随着时间的推移,地缘冲突对海外和A股的冲击空间已接近打满;同时全球市场对于美联储的加息已经有较为充分的预期,靴子落地后的后续影响或将逐渐弱化。

如果前期一波接一波的调整是黎明前的黑暗,那近期的经济数据和“政策底”信号是否也表明了“曙光已现”?

A股“倒春寒”中,国民经济已蕴含生机

3月15日,国家统计局公布的1-2月主要经济指标中多项经济指标超预期。受稳增长利好政策影响,各地区积极推动重大项目开工建设。1-2月份投资回升明显,数据显示固定资产投资同比增长12.2%,其中基础设施投资同比增长8.1%,制造业投资增长20.9%。

春节和冬奥会消费也带动了社会消费品市场回升,1-2月份社会消费品零售总额同比增长6.7%,比上年12月份增长了5个百分点。

在面对复杂的国际环境和严峻的国内疫情等多重考验,国家经济逐步恢复,也是为市场注入了一剂强心针。

“政策底”信号已出现

3月16日,国务院金融委会议释放积极信号,强调要积极出台对市场有利的政策,慎重出台收缩性政策,提振了市场信心,市场全面反弹。

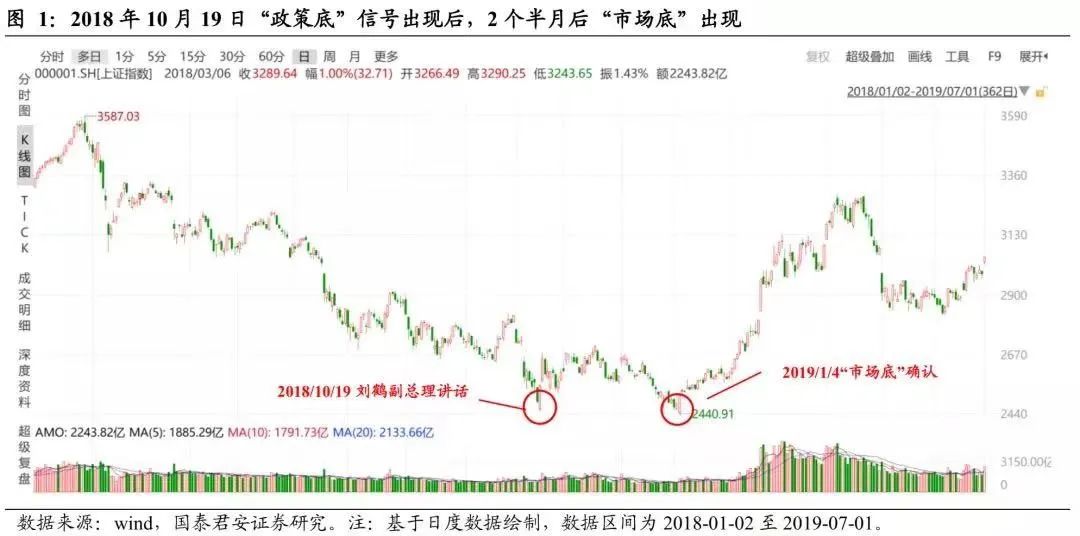

更有很多投资者发现,这一幕似乎与2018年似曾相识。回顾2018年,受对内去杠杆、对外中美贸易战的影响,A股自1月份3587点一路一跌至10月19日的2449点。(数据来源:Wind,截至2018年10月19日)

而在10月19日当天,刘鹤副总理就经济金融热点问题接受采访,后续随着多方面政策出台,“政策底”陆续确认。

从市场行情的反弹程度可以看出投资者情绪与市场中的信息有着紧密的关系。当市场处于下跌过程中,恐慌、悲观等情绪使我们无法理性的处理相关信息,从而对一些不确定的新闻反应过度;当出现政策利好的新闻时,同样也会缺少思考,出现反应过度。

短期的市场反弹是否意味着当前市场已到底部?

从估值上来看,截至3月15日,上证指数市盈率只有10.94,处于历史低位。但如果回看2018年同样的情况,在2018年10月19日“政策底”信号出现后,虽有一波强势反弹,但随后又二次探底,最终两个半月后“市场底”确认。(数据来源:Wind;数据使用上证指数市盈率(PE-TTM)表示,市场过往不预示未来表现)

如果拉长时间段,回顾历史数据。毫无疑问,现在市场所处的位置是相对低位,性价比凸显。但也是回顾历史,从中国股市过去几轮重大级别的市场调整来看,我们无法依靠历史数据精准的判断目前市场是否已经见底。但随着国家经济稳步恢复,利好政策出台,长期来看,国内经济增长与资本市场发展向好的逻辑不变。

面对震荡市,我们需要做的就是保持耐心、坚定信心,在各种信息中,保持独立思考,理性分析、处理信息。着眼长期,设立长期投资目标,时间将始终是我们的朋友。

2022-03-18 16: 41

2022-03-18 16: 39

2022-03-18 15: 58

2022-03-18 15: 57

2022-03-18 15: 56

2022-03-18 15: 53