只有搞清楚自己投资的目的和偏好,去匹配合适的产品,才有可能在投资的道路上获得更好的体验。

很多对基金投资有一定了解的投资者,近期权益市场表现不太理想,又开始回忆起了定投的好:特别是在震荡市或者一个比较长的下跌反弹行情中,定投能够较有效地熨平买入成本,在低位吸收更多的筹码,在反弹中帮助投资者收获更多回报。

那么,是不是所有基金都适合用来定投呢?

其实这也要分情况。

刚才说,定投的好处在于通过低位多吸筹码来帮助投资者在反弹行情中博取更大的赢面,所以理论上适合定投的产品,它的价格波动要大一点。

从这种角度来看,定投更加适合波动比较大的权益型基金,包括普通股票型基金、偏股混合型基金和指数型基金。

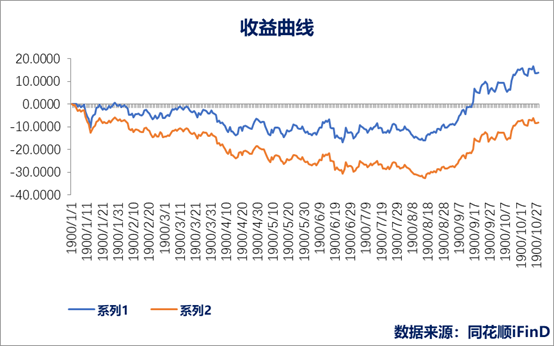

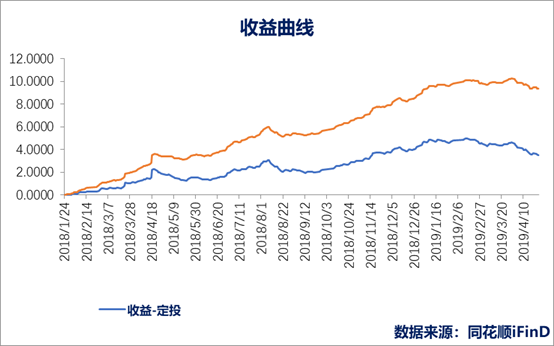

风险偏好较高的投资者可以选择这一类资产进行定投,在震荡市可能有更好的表现。我们以沪深300指数为例,在2018年区间(2018年1月24日-2019年4月24日),指数一次性买入收益率为-8.20%,定投收益率为13.82%[1]

注:系列1为定投收益,系列2为一次性买入收益。

那么定投指数基金和定投主动管理型的基金哪个比较好呢?

这个问题目前还没有固定的答案。还记得巴菲特的世纪赌约吗?巴菲特选标普500指数,对手对冲基金选择了5只FOF产品,赌约十年,结果对手大败。主动管理型基金的费率本身就比指数基金要高,结果表现还不如人意,这是不是就意味着指数基金要优于主动管理型基金呢?

其实也未必。毕竟美股市场是个高有效性的市场,大部分和市场有关的信息都在价格中反映出来了,而A股市场发展时间晚,没有美股市场那么成熟,还存在很多未经价格反映的隐蔽的市场信息,这就更加依赖专业投资人去挖掘。

从历史看确实如此,最具代表性的指数——沪深300指数在过去十年收益率为22.65%,同期股票型基金总指数收益为160.48%(数据来源于Wind,区间为20120316-20220215),要远远高于指数的表现。

数据来源:Wind,数据区间为:20120316-20220315。

优质权益基金比较适合长期定投,因为它具备一定的波动性。但是,波动较大就意味着短期内投资风险较高,这确实比较“搞心态”:尽管下跌越多,等量的资金吸收的筹码就更多,但眼睁睁看着净值下跌是非常痛苦的事情。市场上有很多面对20-30%回撤就会变得焦虑的投资者。

另外,还有投资者因为生活中的各种问题,必须要赎回变现,如果这个时候账面上是浮亏的,就只能吞下这部分损失。这个时候他们才会发现,自己往往高估了自身的风险偏好和资金期限。

特别是在最近的震荡行情中,不少投资者对自身风险偏好有了清醒的认识,转而投向一些固收+策略的产品,那么如果投固收类资产,定投的方式还有意义吗?

其实定投除了拉平波动之外,还有另一个好处,就是可以通过定期定额买入,帮助你形成一种储蓄意识:很多人想要做投资,但是手里没有充足的闲钱,就可以通过每月生活中的闲钱定投,分批买入,来实现自身资产的保值、增值。

从这角度上来说,定投一定的稳定收益类的产品,比如偏债混合型基金、纯债基金、货币市场基金等等,是不错的选择。

但相应地,对于纯债型基金和货币市场基金这种收益相对稳定的产品,采用定投的方式,买入成本大概率会被抬高,总体收益理论上会比一次性买入要低。

我们选取一个债券指数模拟,以中证全债指数为例,同样选择2018年1月24日-2019年4月24日这个区间,如果每周定投收益率为3.50%,一次性买入收益率为9.34%。[2]

需要特别提示一下,基金投资的风险仍然是要高于银行定期存款的,我们说培养储蓄的意识,并不是指基金投资等同于银行储蓄。实际上,我们更加建议投资者在布局各种资产的同时,最好能充分考虑到自身的流动性,留足现金或一些流动性较好的资产,以备不时之需。

定投只是一种方法,而不是百战百胜的秘籍:

对于风险偏好较高的投资者来说,可以选择定投股票型基金、指数型基金、偏股混合型基金,利用更大的波动去博取更高的收益。

对于风险偏好较低的投资者来说,定投对于博取收益弹性的意义不大。但如果你想通过定投来帮助自己储蓄财富的话,也可以选择定投“固收+”基金、纯债型基金或者货币市场基金,也能够获得一个理想的收益。

只有搞清楚自己投资的目的和偏好,去匹配合适的产品,才有可能在投资的道路上获得更好的体验。

2022-03-18 18: 40

2022-03-18 18: 36

2022-03-18 18: 35

2022-03-18 18: 33

2022-03-18 18: 32

2022-03-18 18: 18