01

市场回顾与分析

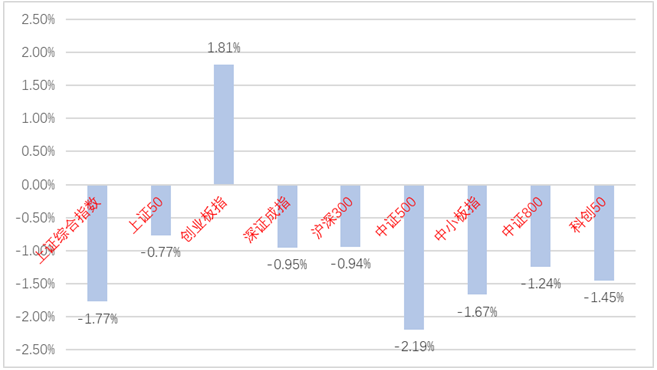

上周A股走势维持震荡,主要指数涨跌不一。

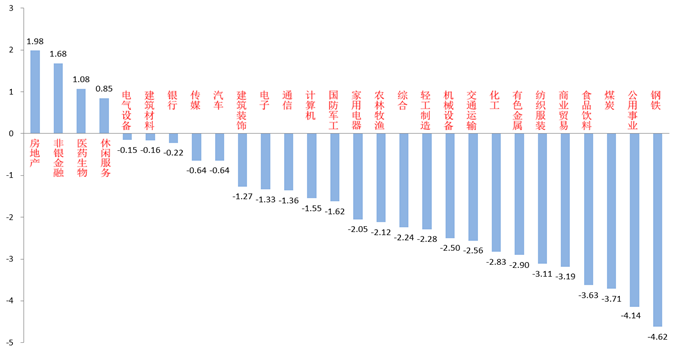

28个申万一级行业有4个上涨。房地产(+1.98%)、非银金融(+1.68%)和医药生物(+1.08%)居涨幅前三。钢铁(-4.62%)、公用事业(-4.14%)和煤炭(-3.71%)居跌幅前三。

房地产板块受益金稳会相关表态,极大提振投资者情绪,且估值整体偏低,引发上涨。

钢铁板块受中钢协领导关于压产量的表态影响,导致部分投资者对钢企业绩预期下降,部分博弈资金流出。

A股主要指数周涨跌幅

(资料来源:wind,统计区间:2022/03/14-2022/03/18)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/03/14-2022/03/18)

股市策略观点

3月15日,统计局公布1-2月经济数据, 1-2月规模以上工业增加值同比增长7.5%,前值4.3%;固定资产投资同比增长12.2%,前值4.9%;其中房地产投资3.7%、前值4.4%,制造业投资20.9%、前值13.5%,基建投资8.61%、前值0.21%;社会消费品零售总额同比增长6.7%,前值1.7%。全部大超预期,长期看,稳增长仍是今年经济工作主线。

3月16日,国家高层主持召开金融委专题会议,研究当前经济形势和资本市场问题。提出“积极出台对市场有利的政策,慎重出台收缩性政策”,“凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调,保持政策预期的稳定和一致性”。也对房地产、中概股、港股等承压较多的方向表明了支持态度,会议迅速提振了市场信心,A股随即开始反弹。

3月17日,美联储在3月FOMC会议中宣布加息25个基点,暗示最快于今年5月开始缩减负债表的规模。并暗示今年还要加息至少六次。会议结果基本符合预期,美国货币政策未来大概率会延续收紧,而我国货币政策预计仍将继续“以我为主”,“内松外紧”的方针。

流动性方面,LPR和MLF利率在1月17日调降后无变化,央行继续维持流动性在稳定稍宽的状态。央行助力稳增长的决心仍坚定,由于2月金融数据的疲软和金稳会相关表态,当前市场对后续再次降息、降准的预期提高,需跟踪央行后续动作。

股市策略展望

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,俄乌战事仍在持续,对我国市场的影响大小需要根据冲突持续时间和解决方式判断。从历史经验看,外围局部冲突对我国市场影响偏短期,对资源类板块影响较大。

在美联储进入加息周期和国内金融数据疲软的共同作用下,后续稳增长和宽信用甚至宽货币政策有望持续发力。应重点关注稳增长和宽信用、宽货币相关措施的落地和相关板块表现。

我们预计后市将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的和一些CPI链中受益PPI和CPI剪刀差收敛较多的农业、消费类优质标的。

(5)国际地缘冲突背景下,部分资源类标的会迎来阶段性机会。

02

市场回顾与分析

上周一级市场共发行82只利率债,总发行规模5100亿,净融资额3865亿。国债、地方债和政金债发行量分别为1880亿、2070亿和1150亿,净融资额为1278亿、1757亿和650亿。信用债共计发行319只,总规模2919亿,净融资额214亿。

上周利率宽幅震荡。主要影响因素包括:全国疫情多点爆发、1-2月经济数据超预期、MLF利率未调降、金融委会议释放维稳信号。

资金紧平衡,上周隔夜多在2%以上。本周为有1400亿逆回购到期,关注LPR报价变化。

上周公布的1-2月经济数据全面超预期,工业、房地产投资、社零剔除基数影响后仍然很高。高频数据来看:疫情对3月经济恢复产生明显拖累。

美联储、英央行均宣布加息25BP,中美元首视频通话,金融委会议后中概股触底反弹。最终10年美债收盘2.14%,较前周上行14BP。

债市策略展望

上周市场新增变化主要有:

第一,基本面方面,统计局数据与高频指标明显矛盾,市场虽对1-2月经济表现有所疑虑,但债市还是对其做出了相应反应。3月疫情成为基本面核心影响因素,加强防疫对投资、消费乃至生产都会产生明显拖累。

第二,政策方面,金稳委、人民银行、银保监会、证监会、财政部陆续发声维稳宏观经济与资本市场,市场降准降息预期再起、股市情绪底出现,股债同跌格局被打破。

第三,海外方面,美联储和英央行相继加息25bp,由于目前市场已基本计入美联储年内加息6-7次的预期,而英央行内部也出现了对加息的反对意见,大类资产对加息操作反应不大。

操作策略上,现阶段疫情成为宏观基本面主要影响变量,短期疫情防控领先于稳增长,仍可适度博弈货币政策调整,但债市中期仍会受到宽信用的担忧,需对交易敞口有所控制。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-03-21 14: 00

2022-03-21 13: 55

2022-03-21 13: 54

2022-03-21 13: 07

2022-03-21 10: 41

2022-03-20 21: 54