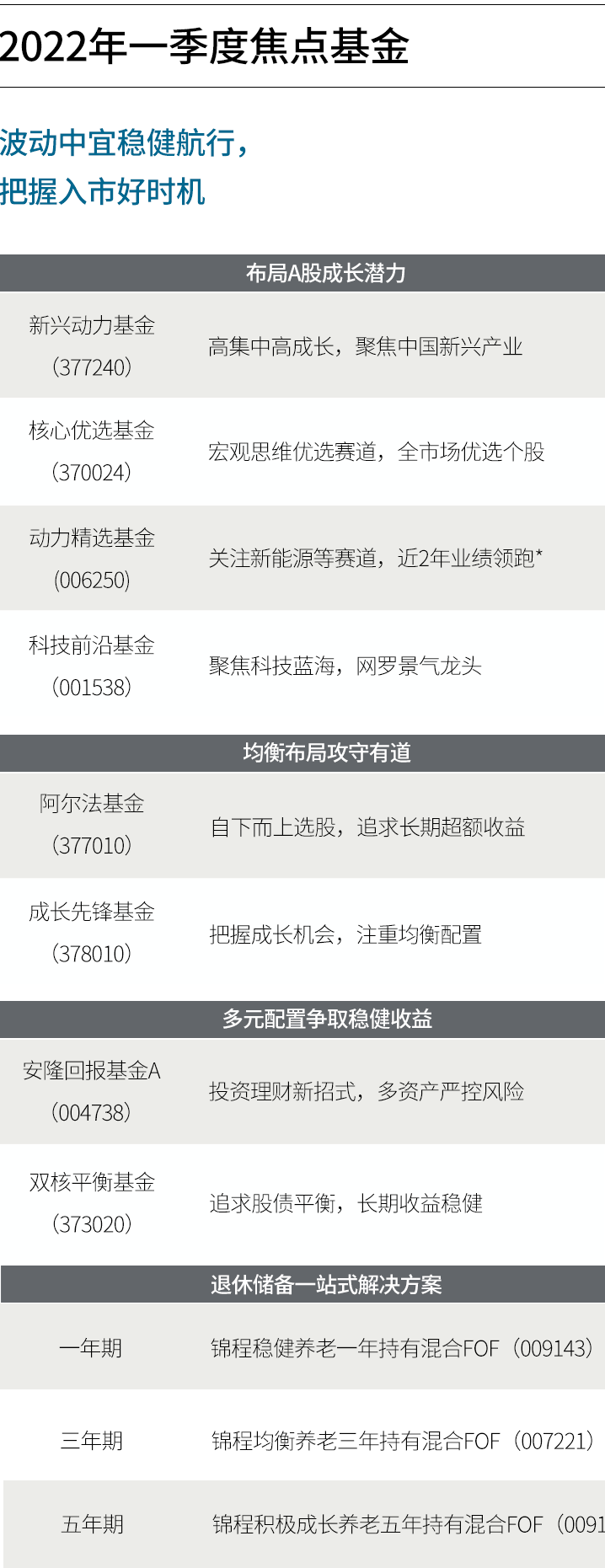

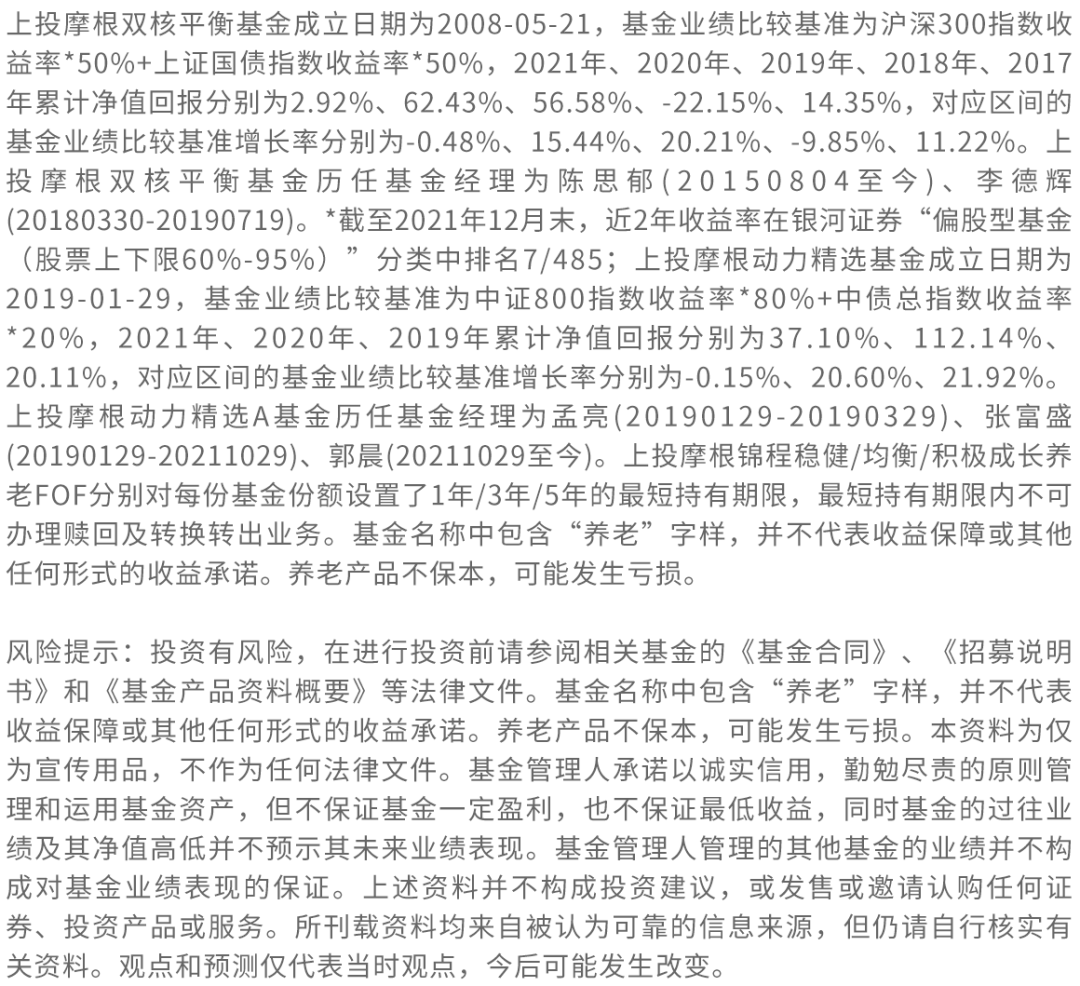

本篇摘要:

【市场观察1】A股:金融委重磅发声,中国股市大反弹

【市场观察2】港股:多重利空集中落地,港股迎来反弹窗口

【市场观察3】海外:美联储加息如期落地,美股携全球市场反弹

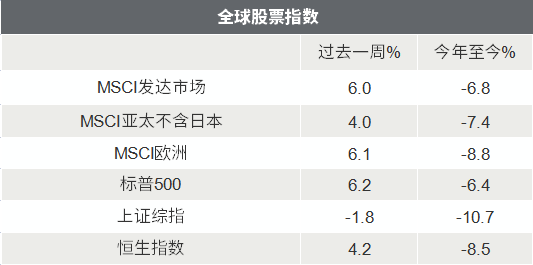

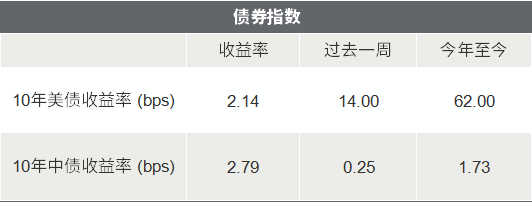

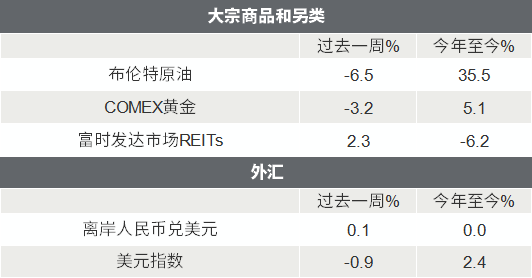

△资料来源:Wind,Bloomberg;数据截至2022/3/18。

A股:金融委重磅发声,中国股市大反弹

■ 金融委重磅发声,中国股市大幅反弹:

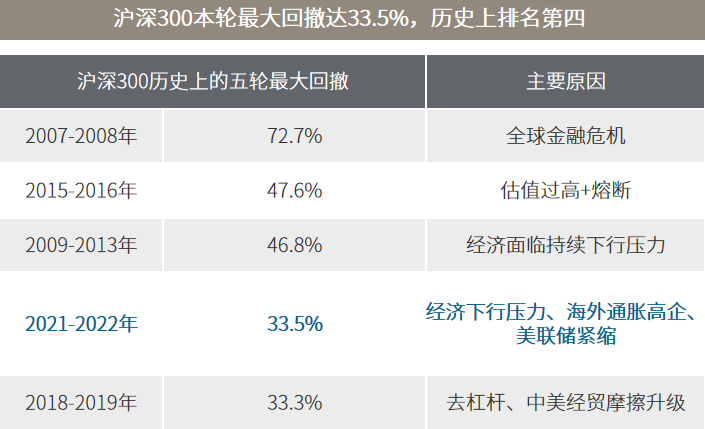

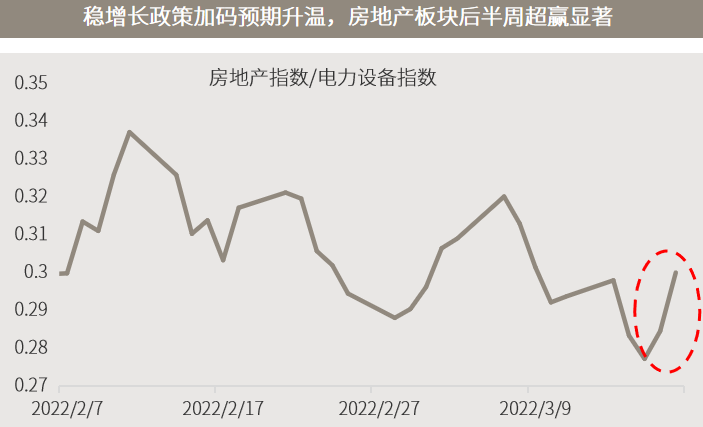

受多重利空叠加的影响,周初A股与中概股延续跌势,沪指一度逼近3000点大关。但16日午后受到金融委重磅发声等因素提振,A股连带港股主要指数全面大涨,并将强劲的反弹延续至周五收盘,最终创业板指全周收涨1.8%、沪深300跌幅收窄至-0.9%。得益于政策放松加码的预期,如今年不会扩大房地产税试点等,提振金融地产在后半周表现强劲。

■ 政策发力、静待经济企稳,优质成长与逆周期兼顾:

短期恐慌情绪有所控制,核心还是看国内经济的恢复情况。短线大幅反弹后,市场通常会有一个企稳反复的过程。从二季度往后看,经济有望逐步企稳,预计市场也将随之好转,好转的幅度取决于经济恢复的预期和速度。由于近期下跌是反映经济下行压力,那么一旦市场回暖,基本面强的公司预计会有更好的弹性,自下而上的选股极为重要。此外,新老基建等受益于政府发力稳增长的逆周期板块也值得重点关注。

港股:多重利空集中落地,港股迎来反弹窗口

■ 多重利空集中落地,港股迎来反弹窗口:

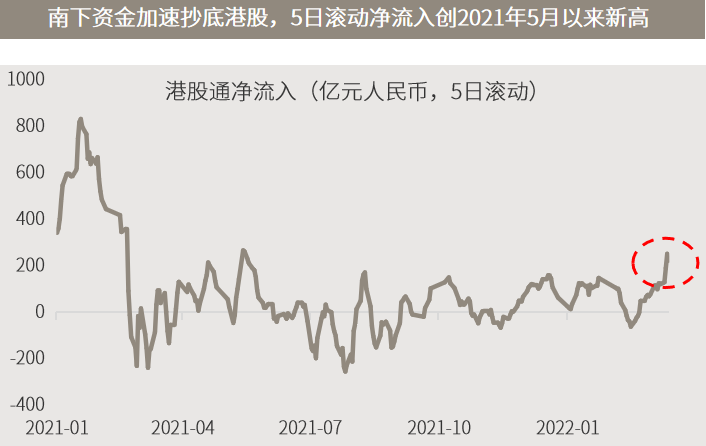

本周初海外中概股与港股延续了上周以来的跌势及恐慌性无差别抛售,恒生指数与恒生科技指数周一、二累计跌幅一度超过11%和18%。但3月16日国务院金融委召开专题会议,对稳增长、中概股、房地产等市场关心的焦点问题做出了回应后,两者分别从周二低点一度反弹了18.7%和36.7%。高层的清晰表态平抑了市场的负反馈,提振了信心,叠加美联储加息靴子落地,海外俄乌冲突边际缓和,短期压制绝对估值的风险逐步缓解,港股迎来反弹窗口。

■ 经济转型升级仍会持续,科技板块依然大有可为:

2月下旬以来科技股调整,主因流动性与市场信心的变化。当前中国的互联网及科技公司的估值已经进入了历史底部区间,而从金融委发言来看,行业所面临的强监管不太可能进一步升级,反而为互联网长期可持续发展提供了更清晰的指引。展望未来,中央大概率会采取更积极的财政政策并继续向市场注入流动性,中国经济有望在二季度迎来复苏。随着我国经济结构转型升级继续,科技板块仍有很大的增长空间。

△资料来源:万得,(上)数据区间2021.01.01-2022.03.17(下)数据区间2018.12.31-2022.03.18。

海外:美联储加息如期落地,美股携全球市场反弹

■ 美联储加息如期落地,美股携全球市场反弹:

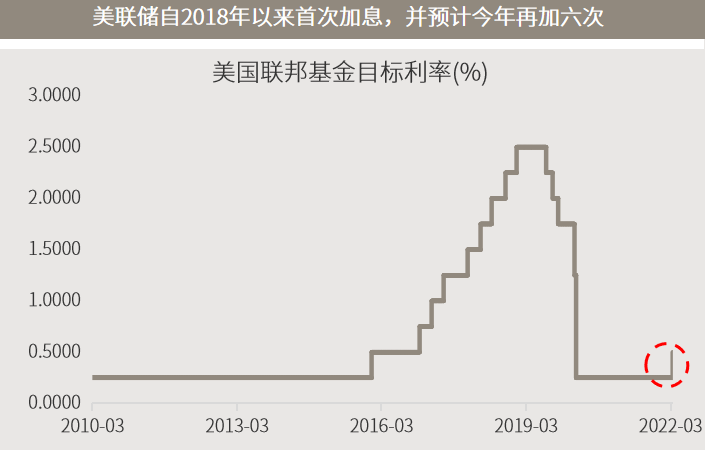

美联储周三如期宣布了自2018年来的首次加息,并预计在今年剩下的六次政策会议上,每次都会加息25个基点,从而使联邦基金利率目标区间在今年底达到1.75%-2.00%的水平;此外,最快5月就会开启缩表。整体而言本次会议释放的信息与市场提前预期和消化的较为一致,尽管美股在决议公布后一度出现大幅波动,但最终以大涨、“利空出尽”的走势予以了回应,全周美三大股指全线大涨并带动海外市场反弹。

■ 通胀拐点临近但绝对水平仍高,重点关注海外市场REITs:

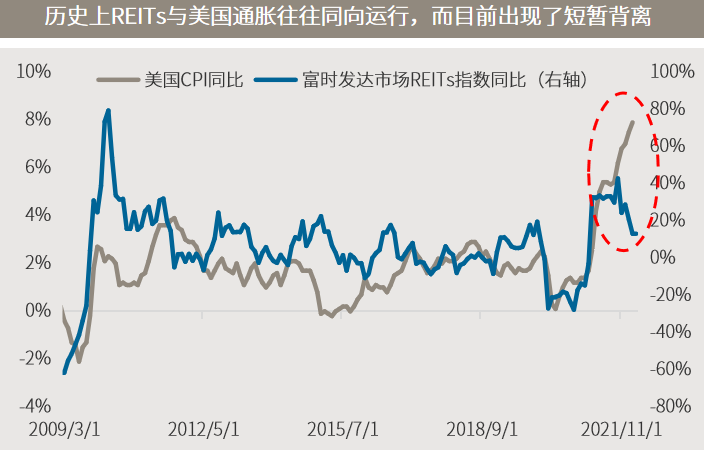

从美国通胀和大宗商品价格的基数来看,如果没有新的意外出现(如新的供给中断、俄乌冲突再升级),美国通胀有望在二季度迎来拐点,通胀压力边际放缓或意味着美联储难以更加激进。但另一方面,美国通胀的绝对水平预计仍将在高位持续一段时间。从历史上来看,由于底层资产是各类型的物业,跟随通胀上调租金的能力较强,且资产价格有望随通胀上涨,海外市场房地产投资信托(REITs)具有较好的抗通胀属性,值得投资者重点关注。

△资料来源:万得,(上)数据区间2010.03-2022.03,(下)数据区间2009.03.01-2022.03.18。。

■ 英国央行连续第三次加息,但担忧经济前景之际淡化进一步加息必要性

■ 拉加德称欧洲央行在逾10年来首次升息前有“更多空间”

■ 金融委重磅发声,中国股市及中概股大幅反弹

■ 1-2月份国民经济“成绩单”如约出炉,多项数据好于市场预期

2022-03-21 13: 07

2022-03-21 10: 41

2022-03-20 21: 54

2022-03-20 21: 53

2022-03-20 21: 52

2022-03-20 21: 51