关于光伏,曾有一个观点:“如果有一个行业通过惨烈来实现价值,那必然是光伏。”

作为市场讨论度比较高的赛道之一,光伏板块在去年经历了一轮上涨后,从今年开始震荡调整,截至2022年3月23日,光伏指数今年以来下跌了12.43%。

长期来看,光伏作为国家“双碳”计划的重要新兴产业,其发展受到市场的持续关注,投资前景大概率向好;但短期来看,仍有波动的可能性,投资依旧需要谨慎。

走进光伏产业的“前世今生”。

洞悉光伏行业

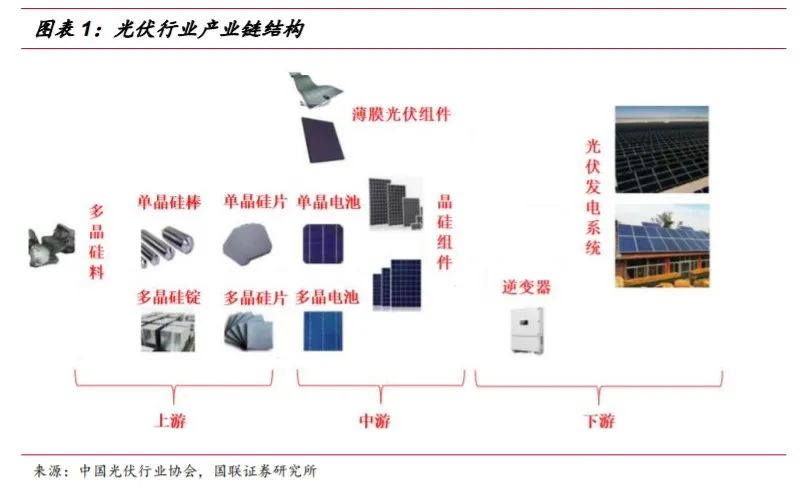

光伏是半导体技术与新能源需求相结合而衍生的产业。我国已经将光伏产业列为国家战略性新兴产业之一。其中,光伏产业链构成大致可以分为上游、中游、下游:

在政策引导和市场需求双轮驱动下,经过十几年的发展,光伏产业已经成为我国为数不多、可以同步参与国际竞争、并有望达到国际领先水平的战略性新兴产业,也是推动我国第三次能源革命的重要引擎。

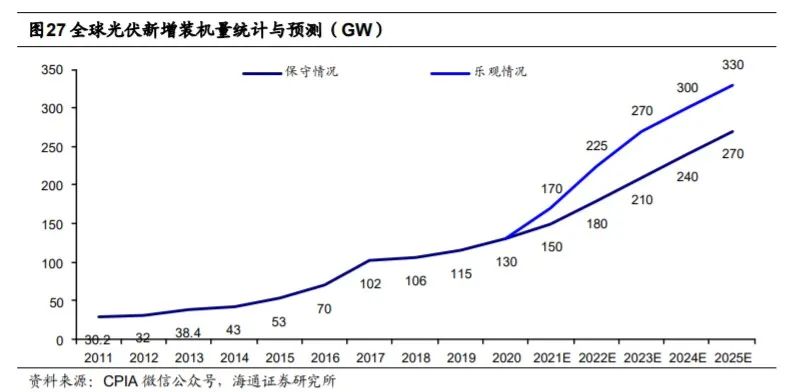

根据中国光伏行业协会CPIA统计,2020年全球光伏新增装机量约为 130GW;CPIA预计 2022年全球光伏新增装机量约为180-225GW。

光伏行业的“前世今生”

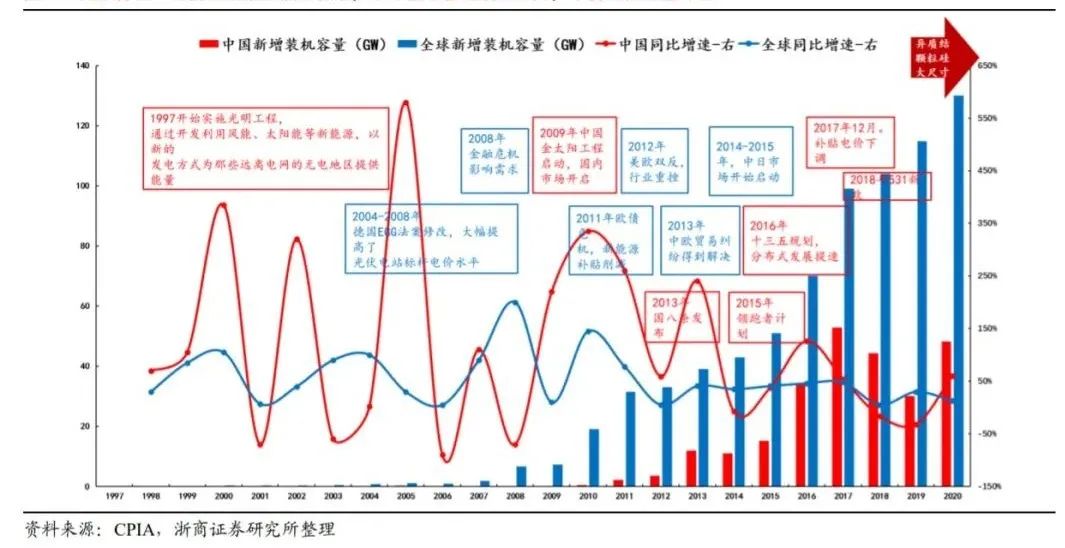

纵观我国光伏行业的发展历史,欧美双反,“531”冲击等等黑天鹅事件频出……刀光剑影,风吹雨打,行业也曾经历过好几次“至暗时刻”。

提到影响光伏行业历史发展的大事件,2018年531新政和2019年国家能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》这两个时点至关重要,一个标志着产业补贴逐步退出,一个标志着产业全面平价时代的到来。

以这两个事件为节点,可以将光伏行业的发展划分为3个阶段:

1、 政策驱动期(2018年“531政策”之前)

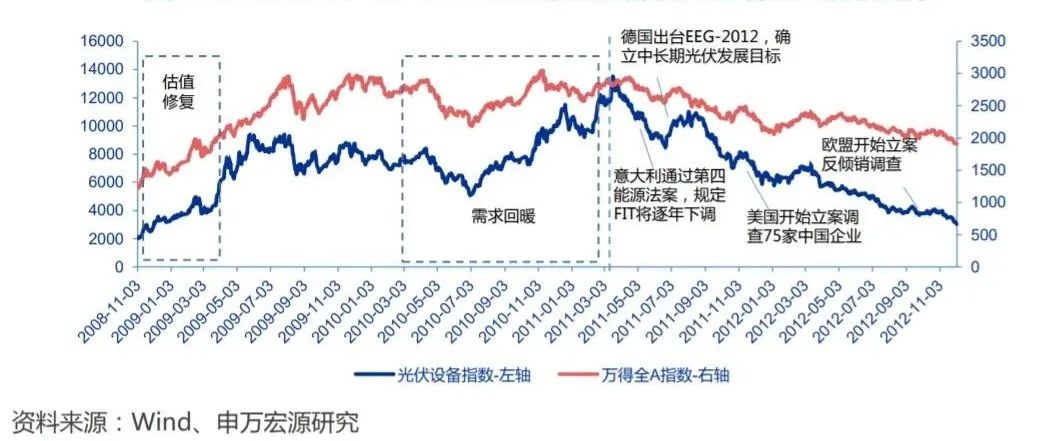

“531政策”之前,受补贴政策驱动,中国光伏装机大幅增长,引领全球装机进入100GW量级。但好景不长,2011年到2012年,中国整个光伏行业遭遇发展10年来最严重的一次困境。

美国、欧洲在2011年相继对中国光伏产业发起“双反”(反倾销和反补贴)调查,致使光伏行业整体备受打击,2012年全球光伏新增装机量首次下滑,光伏设备指数遭遇戴维斯双杀,2012全年跌幅超过40%。

2008.11.03-2012.12.03 光伏设备指数与万得全A指数走势

海外出口受制于双反政策,为了保留火种,2013年后国内光伏政策密集出台,强力政策支持下,行业增长预期改善,估值率先修复,新增装机规模持续提升。2017年全国光伏市场新增规模达到53GW,同比增长53.6%,行业重回欣欣向荣的景象。

强力的产业扶持虽然使我国光伏企业向全产业链上下游不断扩张,但也导致当时许多企业凭借落后产能“骗取”产业补贴,造成一定程度上劣币驱逐良币的现象。

直到2018年,“531”新政来了。

2018年5月31日,发改委、财政部、能源局三大部门联合发布了《关于2018年光伏发电有关事项的通知》。根据通知,能够享受补贴的分布式项目从不限制建设规模收紧为全年10GW,但是考虑到2018年5月底国内实际新增分布式项目已经接近10GW,能获取补贴的项目所剩无几,市场一片哗然。

据统计,就在“531新政”出台后半年时间,有638家光伏企业倒闭,占已注销光伏企业总数的四分之一以上。

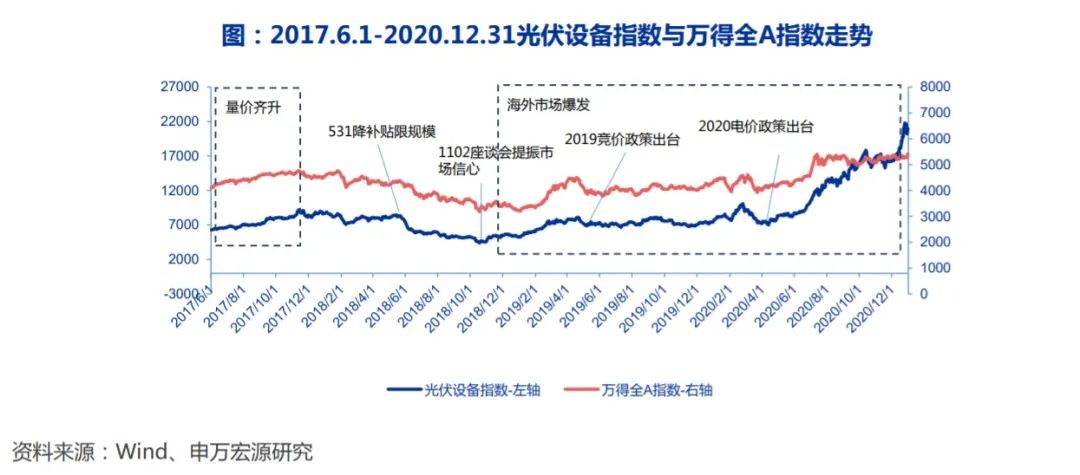

2、 过渡期(“531”-2019年)

正所谓不破不立,531新政后,随着那些劣质、无核心竞争力的企业相继被淘汰,资源逐渐向龙头企业靠拢,行业也迎来了新一轮的优化洗牌。

随着海外光伏需求的爆发,光伏产业基本面边际改善明显。叠加2018年11月2日国家能源局召开的光伏座谈会提振市场预期,光伏设备指数随之开始上行。

2019年,光伏产业链各环节格局大幅改善,龙头出现量利齐增带动光伏设备指数大幅上涨,行业进入相对相对稳定的增长期。

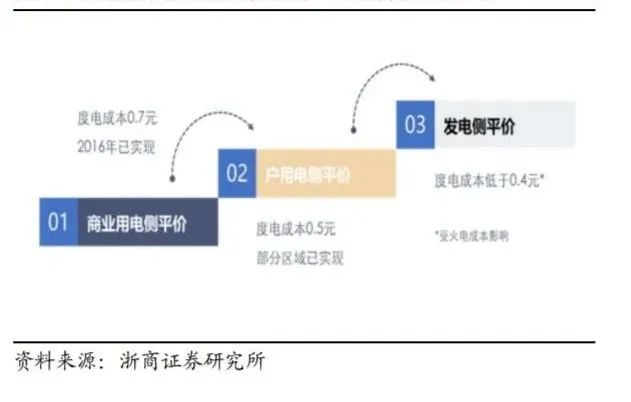

3、平价期(2019年-至今)

2019年1月国家能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,通知提到“随着风电和光伏发电技术进步,“十四五”初期风电、光伏发电将逐步全面实现平价。”这是光伏平价第一次被政策提及。

时隔一年,2020年12月21日,国新办再次发布《新时代的中国能源发展》白皮书,指出加快推动光伏发电技术进步和成本降低,标志着光伏行业进入全面平价时代。

全面平价的背后,是光伏技术的进步与变革。过去 10 年间,由于大尺寸硅片发展、电池技术更新、切割工艺进步,光伏产品生产成本不断下降、光电转换效率大幅提升,度电成本显著下降。

根据国际可再生能源署(IRENA)发布的《可再生能源发电成本 2019》,国内光伏发电“平价上网”项目迅速增长,2020年全国有19省超过33GW光伏发电量纳入平价项目,较2019年的14.8GW有大幅度增长。

伴随未来光伏价格和成本的持续下降,光伏装机需求有望持续加速增长。

中信证券预计,2022年光伏供应链压力有望稳步缓解,行业回归降本增效主干道,同时在“双碳”政策支持力度加大、光伏项目经济性提升的驱动下,行业需求有望迎来加速增长。

在光伏发电经济性和碳中和目标双重驱动,国内“十四五”、“十五五”光伏年均装机需求或达 72/100GW,在配套政策推动下有望进一步超预期。

尾声

诚然,光伏行业未来发展前景向好,但作为投资者也需要保持冷静。

正如嘉实基金成长投资总监姚志鹏所说,光伏行业要回归到一个相对比较审慎的估值和审慎的基本面推演。此外,光伏作为新经济,也有一些技术变革,一是要小心进入技术变革,二是要小心进入变革不兑现的时候就会像火电等传统行业一样,当然优秀公司业绩往上走没问题。

姚志鹏表示,光伏的技术变革相对停滞,新技术没有出来,老的技术大家开始扩散,龙头公司阿尔法在消退,消退过程中非龙头公司激进扩张,面临一个真实需求的萎缩。

所以,大家在投资光伏的时候也需要谨慎对待:

首先,全球新冠疫情依然存在,如果未来新冠疫情影响超预期,则可能会影响全球光伏行业需求,毕竟光伏行业 2/3 的需求在海外。

其次,光伏行业产品或技术替代的风险。若未来发生重大技术革新和产品升级换代,部分公司的技术和产品升级跟不上行业或者竞争对手步伐,或将对公司经营业绩带来冲击。

此外,光伏装机增长低于预期、成本下降低于预期、行业竞争大幅加剧等不确定因素的存在,也会对行业发展造成影响。

“没有一个冬天不可逾越,没有一个春天不曾到来。”

光伏的未来,且行且珍惜。

*风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

2022-03-23 19: 34

2022-03-23 19: 32

2022-03-23 19: 29

2022-03-23 18: 58

2022-03-23 18: 47

2022-03-23 18: 05