今年以来,A股调整不断,3月之后,沪指更是从3500点拾级而下,一度逼近3000点关口。眼睁睁的看着账户资产不断缩水,不少朋友都直呼受不了。

俗话说得好:针不扎到肉不会知道痛。虽然多数人都听说过“市场有风险,入市需谨慎”这句老生常谈的话,且投资开户前,也都填写过风险能力测试问卷,并根据测试结果来购买风险等级相匹配的产品,但惟有面对真实的市场波动,才能感受到自己真实的风险耐受力。

投资者的风险耐受力远比想象要复杂,它既关乎我们的实际资产状况,即风险承受能力,也跟我们的主观意愿,也就是对风险的态度有关系。比如当市场表现比较好,看到周围人都在赚钱的时候,赚钱的欲望很容易让我们愿意承担更多风险,风险容忍度会提升;当市场持续低迷的时候,我们又视风险如蛇蝎,过分规避。因此,光靠风险测试表,并不足以让我们做出合乎真实需求的投资决策。

那该怎么办呢?大家不妨换一种视角来考虑风险,从人出发,转换成从钱出发,将可支配资金放入到3-4个心理账户里,根据资金性质和使用期限,设置不同的收益风险目标,最后匹配相应的产品。

这样做,投资结果不一定是最优的,但却更利于我们贯彻执行资产配置方案,更有助于我们坚持长期投资,并更好的抵御和控制好风险。

如何划分心理账户?

心理账户是相对于真实账户而言的,由诺贝尔经济学家、芝加哥大学行为教授理查德﹒塞勒率先提出,简单来说,就是人做决策时,有一个真实账户,记录着真实的盈亏,同时人还会在心理上建立一个心理账户,二者有一定关系,但并不完全对等。

举一个经典的例子,有这样两种情形:

第一种情形,就是你花了1500块买了一张音乐会的门票,但去的路上发现票丢了,如果售票处仍在卖票,你会买一张吗?

第二种情形,你去听一场音乐会,打算现场花1500元买票,但路上你丢了1500块钱,如果你带的钱充足,你会继续买票吗?

虽然从实际来看,两种情形都是真实账户少了1500元,但研究表明,多数人在丢票之后,会决定回家,但在丢钱后,会决定继续买票。这种行为差异,就可以用心理账户来解释。

参考心理账户的原理,我们在进行财富管理的时候,不妨把自己的钱根据不同的用处、目标和风险偏好,分成不同的账户分别管理。比如仿效标准普尔家庭资产配置图,将个人或者家庭可支配收入分成四笔钱:

四笔钱

第一类是要花的钱,随时拿出来取用的,以支付日常开销的;

第二类是保本增值的钱,比如半年后要交的一笔房租甚至房贷,或者明、后年给孩子交的学费等;

第三类是生钱的钱,投资期限3-5年,甚至更长,用于追求长期的较高收益,能够承受比较大的风险和波动的;

最后是保命的钱,就是要给自己和家庭一些保险和保障。这部分钱通常配置在保险保障类产品上,超出小编的知识边界,不在我们今天讨论的范围里。

这种划分的好处在于,一方面,给不同的钱打上不同的标签,心理自然会对这笔投资产生更正确的期待;另一方面,把钱分清楚类别后,当市场处于狂热状态时,如果你想要把保本增值部分的仓位转移到高风险仓位时,需要克服更大的心理阻力,有助于降低大家去动不该动的钱的概率。

如何用基金做配置?

当我们将资产分成不同的账户类别后,接下来就可以根据每笔钱的收益与波动目标,来选择适合自己的资产配置方案。小编主要以大家熟悉的基金投资来进行举例。

01

第一笔钱:灵活取用

第一笔钱是用来应付日常生活开支的,必须能够灵活取用,对本金安全性要求比较高,从风险收益和投资期限来看,可以考虑货币基金。货币基金风险低、预期收益大概率高于活期存款,且申赎灵活便利,赎回到账时间也比较快。

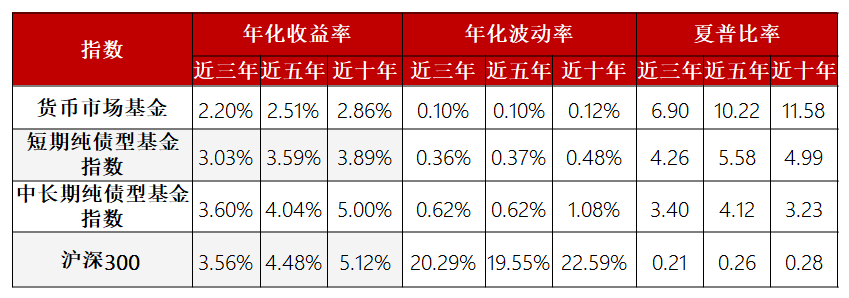

据Wind数据,截至2022年3月18日,Wind货币基金指数自2003年12月31日以来,年化收益率2.72%,最近三年、五年年化收益分别为2.2%、2.51%,历史最大回撤仅为-0.11%。

02

第二笔钱:稳健理财

第二笔钱是中短期会用到的大额开支,这部分钱的投资期限长则两三年,短则数月,因为是刚性支出,对本金安全性要求也不低,可以考虑投向稳健理财类产品,比如纯债基金。

纯债基金是债券基金的一种,主要投资于债券,不投股票等风险资产,波动小、回撤低。特别是短期纯债基金,因为所投债券的剩余期限比较短,属于纯债基金中风险收益比较低的品种,比较适合投资期限在一年以下、几个月以上,且对本金安全性要求比较高的资金。

以Wind短期纯债型基金指数为例,截至2022年3月18日,该指数近十年年化收益3.89%,期间最大回撤仅-1.24%。

若投资期限在一年以上、对波动接受更高一点的朋友,可以考虑中长期纯债基金,这类产品风险收益略高于短期纯债基金,整体表现也比较稳健。像Wind中长期纯债基金指数,截至2022年3月18日,近十年年化收益5%,最大回撤-3.27%。

以下是货币市场基金、短期纯债、中长期纯债、沪深300指数的风险收益对比,大家可以从中大致了解到这些产品的风险收益情况。

数据来源:Wind,截至2022年3月18日,指数收益不代表具体基金收益保障。

如果对风险容忍度再提高一点,第二笔钱还可以考虑一些固收+产品,包括二级债基,以及股票仓位比较低的偏债混合型基金。这类产品大部分资产投资于债券,以获取稳健收益,再通过小部分权益等风险资产仓位去博取更高收益,收益空间会比纯债基金要高,但相应的波动也会更大一点。

据Wind,截至2022年3月18日,混合型二级债基指数近十年年化收益为9.11%,最大回撤为-12.02%。

03

第三笔钱:博取更高收益

第三笔钱短则三五年,长则十年以上用不到,可接受更大的波动和回撤,目标是追求长期的较高收益,这笔钱可选范围会更大一点,就基金投资而言,可以考虑权益类基金,相应的细分类型包括股票型、偏股型、平衡型、股票指数型基金等。

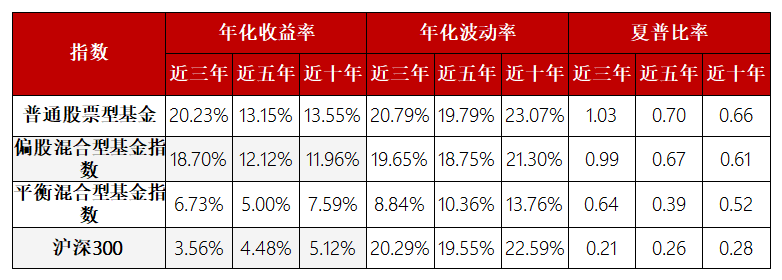

像普通股票型、偏股混合型、平衡混合型基金的收益水平比较高,但风险相应也会更高,据Wind,截至2022年3月18日,三个指数近十年年化收益分别为13.55%、11.96%和7.59%,最大回撤分别为-48.47%、-43.35%、-30.54%。

表:普通股票型、偏股混合型和平衡混合型基金指数、沪深300指数风险收益对比

数据来源:Wind,截至2022年3月18日,指数收益不代表具体基金收益保障。

以上四笔钱的具体分配比例因人而异,可根据自己的实际情况进行灵活处理。每笔钱的占比也不是一成不变的,也需根据实际,特别是市场状况进行动态调整,这也是资产配置的应有之义。

总之,投资就像一场修行,没有普遍适用的投资方法,找准定位,适合自己的才是最好的!祝愿大家都能有一段美好的投资旅程。

风险提示:基金有风险,投资需谨慎。基金的过往业绩并不预示其未来业绩表现,管理人管理的其他基金业绩不代表对本基金的业绩保障。产品收益受股市、债市等影响可能会有波动风险,敬请投资者注意。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人在进行投资决策前,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,并根据投资目的、投资期限、投资经验、资产状况等综合选择与自身风险承受能力相匹配的基金产品,具体以销售机构评价结果为准,投资人在购买基金时需按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。投资者进行投资时,应严格遵守反洗钱相关法律的规定,切实履行反洗钱义务。

2022-03-24 15: 19

2022-03-24 09: 42

2022-03-23 21: 19

2022-03-23 19: 55

2022-03-23 19: 34

2022-03-23 19: 32