在打破刚兑、理财产品收益率普遍下行的大背景下,规则更复杂、门槛更高的高收益债市场成为了债市“头号玩家”们的必争之地,目前已形成万亿规模。Ta何以如此迷人?五问五答,高收益债“素颜挑战”!小安将通过本文带您一窥究竟。

从国际定义上来说,高收益债指的是“投机级债券”。通常而言,此类债券发行人的主体评级通常是穆迪评级Baa以下或是标普、惠誉评级BBB级以下。相对而言,由于国内信用债评级普遍偏高且可比性不强,采用定量的到期收益率数据进行评价更加有效。那么,当一只债券秀出以下“肌肉”的时候,往往更容易吸引到资金的关注:

*目前国内对高收益债尚缺乏统一的评价口径,以上为安信资管固收团队的筛选标准

收益VS风险,是一枚硬币的两面。更高的风险带来了更高的收益弹性。那么高收益债的高收益是来自哪里、ta为何要向投资人额外提供“风险补贴”?

股东背景硬、经营状况好、现金流充沛等“硬件实力”能打的债券发行主体,往往更容易获取资本的“信任”。因被认为违约风险低,ta们会以更低的成本获得债务融资。尽管公司股价前景各异,但债务偿还通常与公司成长速度快慢并无直接关系。但就算是信誉卓著的发行人也会遇到困难的时候。反映在债券融资上,具体表现为两方面:

一级市场

新发债券需提升发行利率

二级市场

已流通的债券价格被打压

若基本面并无大碍,信息不对称将导致债券估值的杀跌。只买对的,不买贵的。在发行方能够到期还本付息的前提下,买入被低估的债券会显著提升收益率水平。也因此,若能够准确识别误陷泥潭的“堕落天使”、恶习不改的“资本撒旦”,将为火眼金睛的聪明投资者带来丰厚的回报。

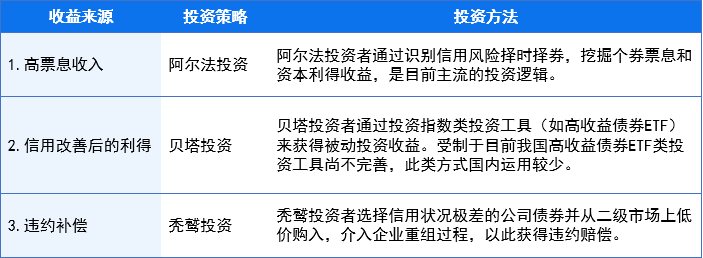

具体而言,目前国内高收益债市场的收益主要由高票息收入、信用改善后的利得、违约补偿构成。其中,高票息收入是主流的投资逻辑。

境内对于高收益债没有统一定义,本文将会把中债估值到期收益率大于8%的债券作为高收益债样本进行分析,考虑到私募债、ABS的成交数据较少,及短融期限较短对估值可能造成干扰,券种仅考虑了公司债、企业债及中票,剔除剩余期限(考虑行权后)小于3个月的样本,不考虑境内债已实质性违约的主体。

那么,国内高收益债市场有何特征?让我们一起一探究竟。

我国高收益债总计1575只。

流通中的债券规模超1.4万亿元

过去1年中,成交额超6100亿元。

数据来源:Wind,统计截至2022.3.16

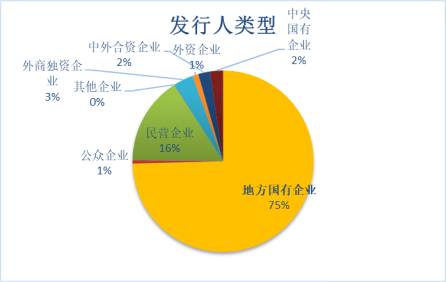

在流通中的高收益债里,发行主体超75%为地方国有企业。

数据来源:Wind 统计截至:2022.3.16

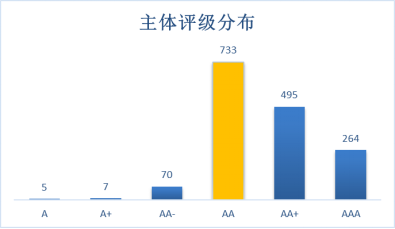

在流通中的高收益债里,733支债券为AA级,占比47%。

数据来源:Wind 统计截至:2022.3.16

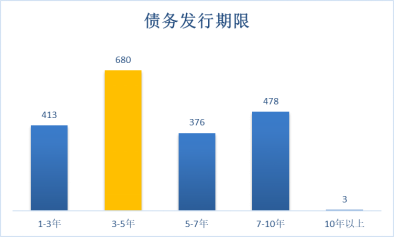

截至2022年3月16日,流通中的高收益债发行期限为3-5年的共有680支,占比43%。

数据来源:Wind 统计截至:2022.3.16

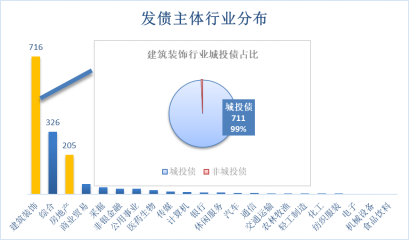

根据Wind行业分类,建筑装饰行业中高收益债流通数量最多。其中,城投债有711支,占比99%。

数据来源:Wind 统计截至:2022.3.16

目前国内高收益债投资群体以机构投资者为主。银行理财、中小商业银行自营、券商自营、券商资管、私募基金、公募基金、保险资管都是主要参与者。由于高收益债投资对投资者的风险承受能力和研究能力要求较高,因此普通投资者借道资管产品参与该市场的投资是更好的选择。

1.短期来看,因高收益市场容量有限,尚不能成为大资金的“跑马场”。

2.高收益债市场基础设施和制度建设还不完善。信息披露完整度、评级有效性、估值准确性,尚有提升空间。

3.对于参与该市场机会的资管机构而言,需要具备更强的信用挖掘与风险控制能力。

2021年8月,人民银行等六部委发布的关于公司信用类债券市场发展的顶层设计指出,将“探索发行高收益债产品”。高收益债券一级市场建设之光由此点亮。这个市场一旦建立,中小企业的融资渠道将从银行信贷市场扩展到债券市场。“明日之星”是否来日可期?请让我们一同拭目以待。

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2022-03-25 15: 19

2022-03-25 12: 27

2022-03-24 20: 48

2022-03-24 20: 45

2022-03-24 20: 42

2022-03-24 20: 40