昨天下午,小伙伴发来微信。

同样经历了大幅回撤的我,也很想知道。

经历了去年12月以来的这波大跌后,这是一个普遍且现实的问题。

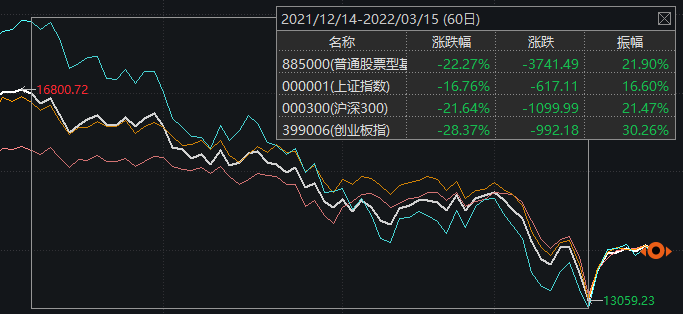

数据来源:Wind

是啊,该怎么办?

琢磨了一晚上之后,我们试着分享一些想法。

其实,选择主要就四种:

清仓走人(全卖)

减仓观望(卖一部分)

躺平不动(啥也不干)

低位补仓(继续买)

没有哪一种选择,一定对或一定错,只是适合不同的人罢了。

清仓走人

如果你已经持有这只基金较长时间,虽然经历了这轮大跌,只是收益缩水(但盈利依然可观),而同时你对这只基金的未来表现信心不足,可以考虑全部卖出。

信心不足的原因可能有这么几方面:

对市场悲观;

不再看好该基金的投资方向(行业、主题、重仓股);

认可的基金经理更换。

如果你无法承受进一步的亏损,也可以考虑全部卖出。

因为你无法确定股市现在是不是已经见底了。

虽然现在股市整体估值较低,虽然重磅会议发出了稳定资本市场的信号,但不确定因素仍然有很多,短期内市场不排除还会继续下跌。

减仓观望

不论是美联储加息、俄乌冲突,还是国内疫情,都是当前影响股市的不确定因素,后面的走向如何,无法预测。

如果你对未来的行情拿不准,全部卖了怕上涨踏空,留着又怕损失进一步扩大,那么可以考虑卖出一部分。

一旦不确定因素减少,市场趋势再度转好,可以把仓位再加回来;

一旦黑天鹅继续发酵,市场再度下跌,起码你的损失会减轻。

如果你还是看好手里的基金,只是现在很焦虑,恨不得每天盯着行情软件,涨了欢呼、跌了骂娘,不妨考虑卖出一部分,达到每天的涨跌让你的心情波澜不惊的程度。

人生不易,就别让基金再添堵了。

躺平不动

短期的大幅回测确实难熬,但其实并不罕见。

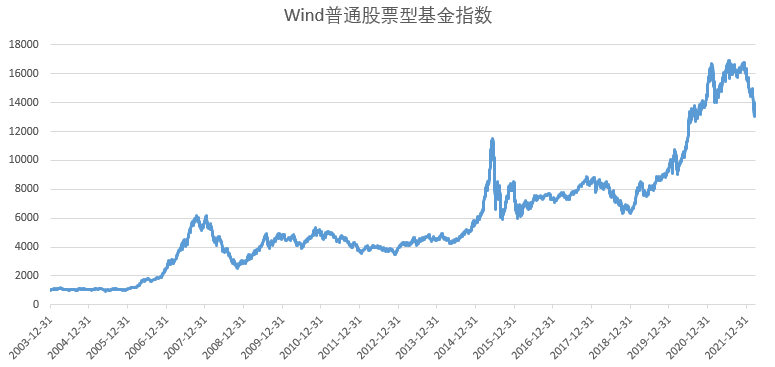

我们把代表普通股票型基金整体收益的Wind普通股票型基金指数的历史走势拿出来:

数据来源:Wind 数据截止日期:20220324

比最近这一轮回撤(-22.27%)幅度更大的就有——

2008年1月14日至2008年11月4日,回撤幅度达58.67%;

2010年11月10日至2012年1月6日,回撤32.20%;

2015年6月15日至2015年9月15日,回撤48.47%;

2015年12月23日至2016年3月4日,回撤26.06%;

2018年3月12日至2019年1月3日,回撤26.74%。

经历了这些回撤之后,Wind普通股票型基金指数,依然创出新高。

虽然历史不会简单重复,但这些数据也能说明一些问题。

如果你对基金仍有信心,同时放在基金里的钱也没有其他更好的投向、短期也不用,可以考虑躺平不动,以时间换空间。

低位补仓

比起躺平不动,低位补仓或是更好选择,前提是你还有资金可以持续投入、且继续看好持有的基金。

道理很简单,大幅度的回撤需要更大幅度的上涨才能弥补。

举个栗子:

基金净值从1元跌到0.65元,跌了35%;

而从0.65元涨到1元,要涨54%。

所以“什么时候能涨回去?”,实在难以估量。

比如Wind普通股票型基金指数在2008年1月14日创造的高点,直到2015年2月13日才超越,用了7年;

再比如Wind普通股票型基金指数在2015年6月12日创造的高点,直到2020年6月30日才超越,用了5年。

但如果你能在低位补仓的话,或许能大大缩短“涨回去”的时间。

还是刚才那个栗子:

如果你在基金净值1元的时候买了1000元(可买到1000份),在0.65元的时候,又买了1000元(可买到1538份)。

经过两轮操作后,此时基金的成本为0.79元/份。

基金净值只要涨21%,也就是由0.65元涨到0.79元,就能“收复失地”回本了。涨到1元时,则可盈利27%。

上述净值表现均非真实数据,仅为说明所用,不代表真实收益亦不作为未来业绩的保证。

所以,如果你对基金仍有信心,看好长期,且手里还有资金的话,可以考虑在跌下来的时候继续买入,摊低成本。

如果你拿不准何时该继续买入,可以考虑定投。

希望上面的分享对你有些帮助。

市场无法预测,是买是卖没有人能给出准确答案。

如果你当下的决策是经过深思熟虑的、合适自己当前情况的,即使将来错了,也无需后悔。

在这个市场里,绝大多数人只能赚到自己认知范围的钱。

2022-03-25 19: 27

2022-03-25 19: 25

2022-03-25 18: 17

2022-03-25 18: 16

2022-03-25 18: 13

2022-03-25 18: 10