壹

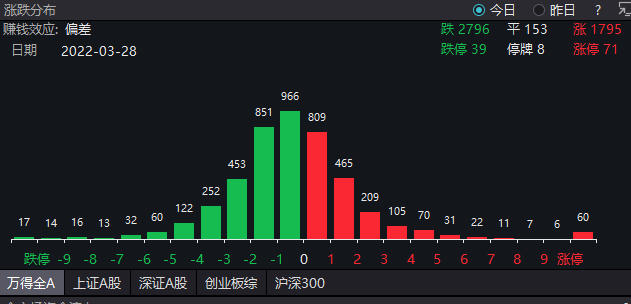

今日(3月28日,下同),上证指数在跌跌撞撞中,勉强收涨。但A股其他主流指数却普跌,创业板指更是跌了1.66%。

个股方面则是跌多涨少,赚钱效应“偏差”。

之前的六连阳,似乎已成过眼云烟,散户又成了大冤种。

有小伙伴戏言:

A股学不了美股可以学法股德股,

法德学不了可以学新加坡,

新加坡学不了可以学日股,

日股学不了可以学越南,

越南学不了…

脸都不要了,跟中国男足有什么区别?

个股涨跌分布20220328

数据来源:Wind

上周前几个交易日,大家还在碳中和、新能源、电力设备中“弄潮”;周五热点就转到了农业,美其名曰“春耕必买农业股”;今日中小市值地产股再现涨停潮…当然,煤炭还是你大爷。

今年年初,大家还憧憬着春季躁动;现在,“磨底”居然成了热门话题,保住3200点甚至成为努力目标。

感觉就是,本来是来A股“搞钱”的,突然变成“少亏当赢”。

部分券商策略报告标题

那么,现在算是A股“底部”了吗?

底部一般分为政策底、市场底、基本面底。

政策底一般都是最先出现的。

因为市场处于低位时,投资者对经济容易形成悲观预期,对显而易见的亮点却视而不见。经济数据又是滞后的,这就导致悲观预期持续。

此时,政策的变化则是投资者对经济预期判断最好的纠偏器,政策的边际宽松和调整引导着投资者对经济预期改观。

广发证券指出:

“政策底”或已出现4个月。本轮“政策底”始于2021年12月中央政治局会议“稳字当头”的工作定调,今年3月16日金融委会议夯实了“政策底”,至今约为4个月。

“市场底”通常会滞后于政策底,滞后时长取决于国内政策力度及效果、未来经济预期等,一般为4-12个月不等,同时会受到美联储紧缩周期的影响。

“基本面底”方面,A股盈利增速回落周期一般为2年。本轮盈利回落区间始于2021年2季度,预计当下仍处于盈利下行周期中期,或尚未见底。

贰

对普通投资者而言,比起政策底和基本面底,可能更关注“市场底”在哪里、何时出现。

粤开证券选取了三个层面、8个指标,观察了近20年的5次历史“大底”,分析了当前市场大致处于什么位置。

大致而言,现在或未到历史底部。也就是说,市场底部可能还有“磨”的空间。

就最近几日的市场情况看,基本是缩量盘整,观望情绪浓厚。

选取跌幅、成交额以及换手率三个指标来衡量。

用万得全A指数为大盘的代表(下同),近20年的5次历史大底中:

1)较前一高点跌幅区间为30%~70%,本轮跌幅已近20%;

2)成交额“温度计”约30%~50%,目前仍在80%以上;

3)换手率“温度计”约40%~70%,目前仍在90%以上。

交易层面3个指标均显示,市场情绪还没到冰点。

选取PE、PS及PEG三个指标来衡量,近20年的5次历史大底中:

1)PE-TTM的值在11.88~17.72范围,本轮低点为16.39;

2)PS-TTM的值在0.88~1.48范围内,本轮低点为1.29;

3)目前预测PEG仅有0.59,性价比优于历史水平。

估值层面3个绝对值指标在历史区间范围内,但估值较高点仍有待进一步消化。

选取新发基金规模、融资活跃度两个指标来衡量,

近20年的5次历史大底中:

1)新发基金绝对值变动幅度较大,新发基金份分位数(较此前高点缩减)范围在2%~15%不等,目前为3%分位数;

2)融资买入数据绝对值近5年保持稳定,分位数水平在50%~80%范围,目前为60%分位数。

资金层面2个“温度计”指标显示已落至历史底部区间范围内,增量资金观望氛围浓厚。

整体来说,三个层面指标显示,当下难言历史“大底”:

交易层面情绪未至冰点;估值绝对值较低,但估值较高点有待进一步消化;增量资金显示观望氛围浓厚。

叁

一般而言,大跌不言底。

安信证券指出,市场底部通常伴随成交量收缩或者换手率处于低位。

历轮市场底部区间,成交量平均较前一轮上涨期减少约1/3。

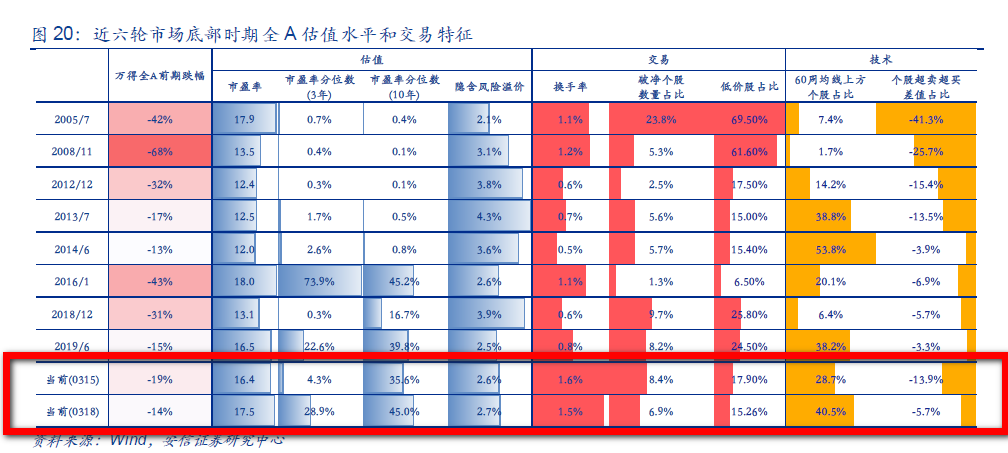

根据安信证券观察,底部位置的三大核心特征:

全A换手率1%左右,核心指数估值分位在20%以下,股债盈利性价比在历史至少90%分位以上。

其他参考指标包括:

破净个股占比10%以上,低于15元的低价股占比25%以上,60周均线以下个股占比80%以上。

就当前情况而言,全A换手率、核心指数估值、破净个股占比、60周均线以下个股占比等指标或并不具备历史大底的特征。

另外,根据安信证券统计,在历轮大跌中(筑底),A股核心指数较此前高位平均下跌幅度为-25%以上。

而每轮市场持续下跌期间,往往会有3-4次反弹,平均反弹幅度在10%左右。

一般而言,由于反弹一般由短期事件驱动,很难形成主线,并不一定能持续。

同时,前一期的重要支撑位和重要整数关口都是观察指标。

肆

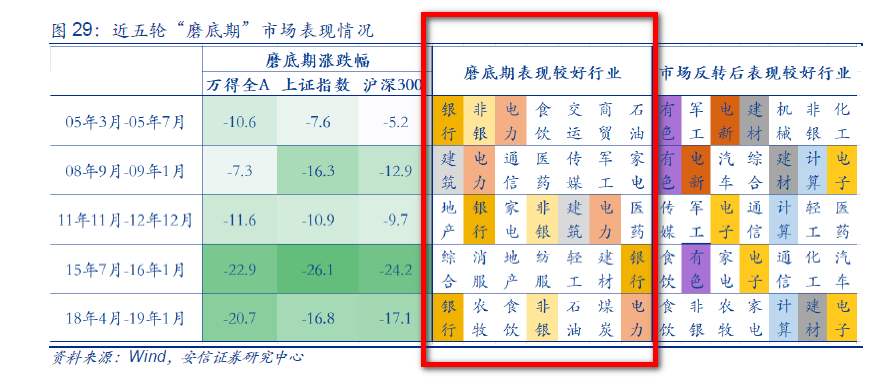

“政策底→市场底”的磨底阶段,机会何在?

从“政策底→市场底”的磨底阶段,市场面临经济下行和政策不确定性的压制,价值型以及逆周期行业(如基建、金融地产)、弱周期(如公用电力、军工、医药消费)表现或优于成长型行业。

但度过磨底阶段后,风险偏好回升,市场有望回归成长风格,TMT、有色、军工等高风险偏好板块表现或较优。

沿着稳增长政策主线布局新基建+金融地产,或是本次行情的主线。

稳增长政策发力有望直接带动新老基建投资的增长。其中“新基建”是短期稳增长与中长期经济结构调整的平衡点,是中国经济迈向高质量发展、创新发展的大国重器。

综合来看,接下来低碳经济中风电、光伏、特高压等,数字经济中的云计算、数据中心等值得关注。

除此之外,低估的金融地产也值得关注。

目前大金融板块整体估值依然处于底部,当前银行PB(LF)为0.59倍(处2013年初以来从低到高0.2%分位)、房地产为0.96倍(6%)、证券为1.45倍(14%),且在基金持仓中,相对沪深300的超配比例均较低。

低估值、低配置的银行和地产未来仍可能继续上涨。

持续关注通胀受益链+稳增长进化论:

(1)“供需缺口”通胀逻辑受益且业绩预期上修的资源/材料(煤炭/铝/钾肥);

(2)“旧式”稳增长仍会承载“稳定器”作用(地产/家电);

(3)“以旧转新”稳增长,传统产业低碳化、数字化、智能化转型,路径包括国企改革、低碳转型、能源稳增长等(详见稳增长进化论系列报告);

(4)“新式”稳增长数字经济或能源安全受益的低PEG成长(数字新基建/光伏);

(5)高股息策略。

积极因素正在逐步累积,A股后市或不必过度悲观,近期市场可能处于磨底期,成交量可能会有所萎缩。

中期看,中国市场有望展现相对韧性。

结构上, “稳增长”主线可能依然有配置价值,逐步关注成长风格。当前重点关注三个方向:

1)政策发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建材、建筑、家电、家居等)、券商金融等;

2)2021年调整较多、估值不高、中长期前景仍明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、农林牧渔、医药等;

3)制造成长板块,包括新能源汽车、新能源及科技硬件半导体等,风险已有所释放,转机待海外“通胀”风险边际缓解。

主要参考资料

1、安信证券《A股,见底了么?》20220325

2、海通证券《市场担忧的三个问题》20220327

3、粤开证券《复盘历史“大底”四个层面十一个指标的启示》20220327

4、广发证券《如何看政策底、市场底、盈利底?》20220327

5、中金公司《市场进入磨底阶段》20220320

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。

谨慎投资。指数过去走势不代表未来表现。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-03-28 23: 35

2022-03-28 23: 34

2022-03-28 23: 32

2022-03-28 23: 31

2022-03-28 23: 28

2022-03-28 23: 27