数据来源:wind

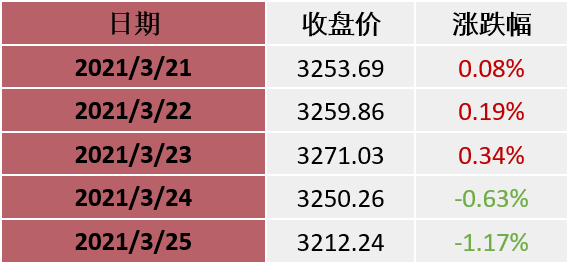

数据来源:wind图表2:上证指数表现(2022-3-21至2022-3-25)

数据来源:wind

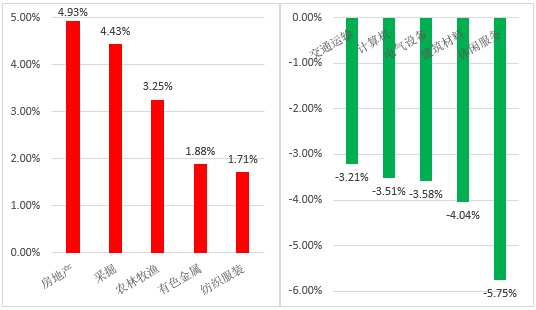

图表3:本周涨幅前五与后五行业(单位:%)(2022-3-21至2022-3-25)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

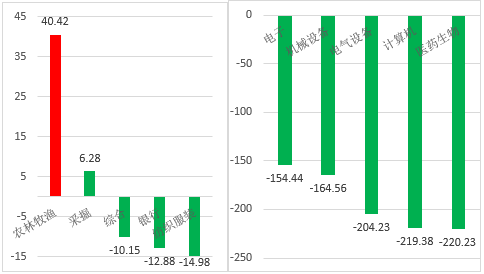

图表4:本周净资金流入前五与后五行业(单位:亿元)(2022-3-21至2022-3-25)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

A股已从情绪驱动回归基本面驱动的常态,并将进入政策的关键发力期;近两周来疫情对经济影响较大,稳增长政策发力的必要性和紧迫性迅速提升,多项政策组合将逐步推出,并形成合力;二季度经济将逐步修复,A股也将逐步企稳,并进入中期上行通道。

首先,本轮国内疫情影响预计主要集中在3~4月份,对经济的实际影响较大,或拖累一季度GDP同比增速0.5到1个百分点。其次,稳增长政策发力的必要性和紧迫性迅速提升,预计将二次发力,选项包括:地产政策加大托底力度、货币政策总量工具再发力、财政减税降费并加快支出项目落地、基建投资加快形成实物工作量、地方政府针对微观主体纾困方案落地等。最后,外部风险冲击的高峰已过,俄乌冲突日趋明朗,港股和中概股的监管影响不改其中期修复趋势。

配置上,建议把握稳增长政策二次发力的关键窗口,紧扣相关主线,重点围绕“两个低位”均衡布局,迎接二季度价值和成长的共振上行。

国泰君安证券:A股尚未到趋势反转的时机,短期大盘横盘震荡

盈利预期下降+贴现率预期上行,A股尚未到趋势反转的时机,指数仍将处于区间震荡。从政策底到市场底,做好防守反击,而不是趋势反攻。从策略角度看,春天最终会到来,我们也要为终将到来的春天做好准备。但是其前提是,在需求侧政策和基本面预期清晰之前,投资者仍需要做好防守和等待。保持“空杯”的心态,短期大盘还是以横盘震荡为主,3100-3400。同时,不能忽视的另一个重要因素在于交易结构层面,投资者无风险利率的抬升正在令A股进入缩量博弈。

当前选股逻辑重点应该聚焦于低风险特征的股票,关注低估值与盈利改善的交集,行业选择的重点在于消费与周期板块。具体而言,方向有三:1)顺通胀&高股息:煤炭、化工资源品;2)to G端或公共投资方向:光伏、风电、电力运营、电网、建筑等;3)困境反转与盈利确定性:生猪、白酒,关注Q2部分中游消费建材、轻工的底部弹性。

中金公司:短期仍处于磨底阶段,保持耐心

展望后市,我们认为短期市场仍可能反复,但“稳增长”政策更有针对性地发力可能也将逐渐带来基本面预期的改善,类似前段时间大幅下跌的阶段可能已经结束,市场短期可能仍处于磨底阶段。结合近期市场调整后的估值已逐步接近2018年12月和2020年3月底部的水平,我们认为中期维度,市场机会大于风险,未来若配合市场成交可能进一步萎缩至7000亿元左右等交易情绪降温的指标,可能更有助于判断市场的阶段底部出现。

当前关注三个方向:1)政策发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建材、建筑、家电、家居等)、券商金融等;2)2021年调整较多、估值不高、中长期前景仍明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、农林牧渔、医药等;3)制造成长板块,包括新能源汽车、新能源及科技硬件半导体等,风险已有所释放,转机待海外“通胀”风险边际缓解。

2022-03-28 23: 31

2022-03-28 23: 28

2022-03-28 23: 27

2022-03-28 23: 25

2022-03-28 23: 24

2022-03-28 23: 09