股市观点

摘要

3月国内宏观经济最重要的变化是本土疫情多点频发,当前全国超过一半的地级市在过去14天之内有疫情发生,而在疫情防控优先的情况下,经济的压力会被进一步放大。二季度海外因素同样不平静,或是本轮美国加息周期中加息斜率最陡的时间段,当前中美利差相比近几年均值明显缩窄,出于对输入性通胀的担忧,在海外快速加息的压力下,我们认为国内二季度货币宽松的幅度可能相对有限。此外,海外地缘政治冲突仍存扰动,国际定价的大宗商品价格也依然在高位。从长线角度看,当前的A股市场确实非常有吸引力,但造成今年市场信心偏弱的诸多因素目前仍未见到明显缓解迹象。因此,我们判断A股市场或仍会呈现磨底的状态,并逐步接近信心的拐点。

3月国内本土疫情多点频繁,一线核心城市深圳和上海先后因疫情采取严格防控措施,国内各地也出现了大面积的散发病例。截至3月28日,全国已经有27个省在过去14日出现了本土疫情,而以地级市口径计算则为209个地级市,占比超过70%。由于本轮疫情管控中出现封城等严厉措施,3月经济预计会受到明显冲击,消费首当其冲面临巨大压力。今年3月的疫情是2020年第一轮疫情以来最严重的本土疫情,为防疫而实施的严厉管控可能会对经济带来较大影响。

图 1:全国70%以上的地级市在过去14天出现过本土病例

资料来源:Wind、国家卫健委

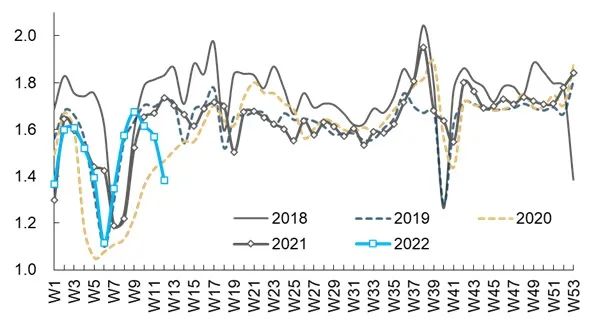

图 2:一线城市当周拥堵延时指数均值

资料来源:Wind

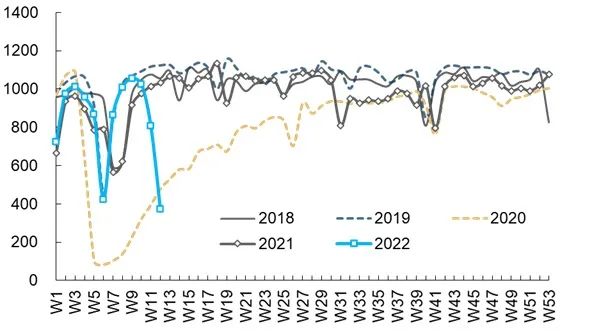

图 3:上海地铁当周日均客流量(万人次)

资料来源:Wind

预计疫情会对国内经济供需两方面都造成不小影响。疫情无疑会明显影响需求,尤其是餐饮出行等消费需求。由于本轮全国多点散发疫情,各地政府均采取较为严格的措施管控,会对供应链及工业生产造成不小的影响。这意味着尽管国内需求偏弱,工业产品价格仍有可能因为供应链原因继续上涨。而在海外大宗商品价格已经接近历史高位的情况下,国内供应链扰动会进一步加剧价格上行压力。

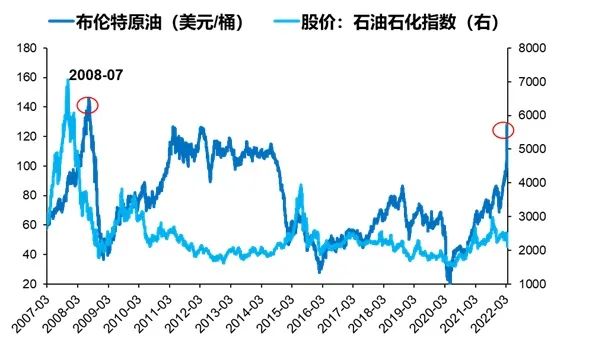

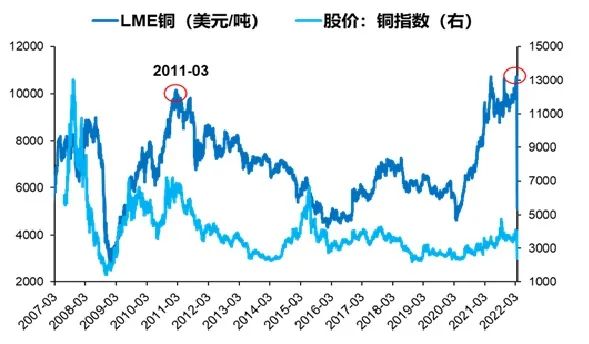

当前海外市场也依然不平静。国际定价的能源、工业金属以及农产品价格均在历史高位,回顾历史,本轮大宗价格的上涨已经不亚于2008年金融危机前的大宗商品超级周期。同时,今年美国的通胀数据连续刷新市场认知,而在地缘政治冲突仍未结束的状态下,大宗价格仍存上行空间。去年国内通过价格管控以及人民币升值有效缓解了价格压力,但在今年大宗再度大涨的情况下,可以继续用来对冲通胀的工具已经不多。从目前的基本面环境看,输入性通胀压力还已经成为经济的重要变量。

图4:原油期货价格一度接近2008年历史高位

资料来源:Wind

图5:国际铜价已经创下历史新高

资料来源:Wind

图6:主要农产品玉米和大豆国际价格均处在历史高位

资料来源:Wind

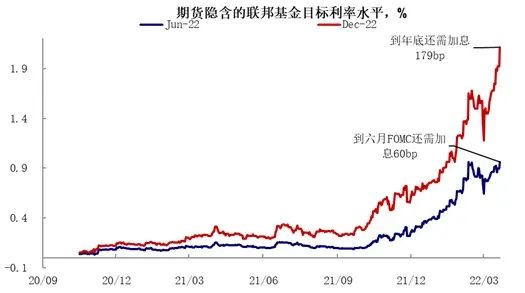

二季度或会是美联储加息斜率最陡的一段时间。当前市场预期二季度会有三次加息,这意味着市场认为在二季度仅有的两次议息会议上,有一次加息幅度可能到达50bp,美联储鲍威尔近期也向市场传达了这种可能性。按照目前市场预期,到今年二季度末,美国联邦基金利率或会回升到1%的水平。

图7:市场预计5月或6月会有一次50bp的加息

资料来源:Wind

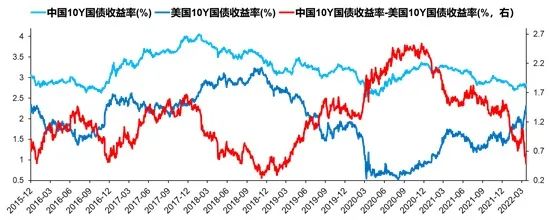

在美联储加息速度可能最快的二季度,我们认为国内进一步货币宽松的幅度或将受到限制。当前中美利差已经缩窄到了历史较低的水平,而上一轮类似水平美联储已经在加息末期。由于利差缩窄,目前只有可能通过汇率对冲中美货币政策的错位。由于国内外疫情和供应链的错位,2020年至今国内出口趋势都较好,人民币也是持续升值。今年情况发生部分逆转,当前市场上较多声音认为出口或出现拐点,同时人民币可能面临贬值。由于今年需要防控输入性通胀压力,这意味着央行需要在货币宽松托底国内经济以及控制人民币贬值力度两个方向上寻找平衡。因此,我们预计二季度可能更多会看到结构性的信贷政策而非全面性货币宽松。

图8:较窄的中美利差短期限制了全面宽松的空间

资料来源:Wind

年初至今市场的弱势是诸多国内外因素共同造成的。开年的大幅下挫导致了当前市场参与者信心偏弱。我们认为,投资者改善预期需要先看到国内疫情管控、经济压力以及海外风险等多重因素出现好转,而从近期宏观环境的变化看,我们认为还有待进一步等待和观察。这意味着尽管长线看A股当前非常有吸引力,但市场仍可能会呈现磨底状态,并逐步接近信心的拐点。疫情防控是现阶段政府的首要工作,在国内疫情再度得到有效控制之后,我们预计政策会出现更大力度的宽松。

内容来源:兴业基金研究部,数据来源:wind

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的具体情况。

我国证券市场发展时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

以上信息仅供参考,不是基金宣传推介材料,不作为任何法律文件。在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-04-06 16: 57

2022-04-06 16: 39

2022-04-06 16: 34

2022-04-06 16: 31

2022-04-06 16: 30

2022-04-06 16: 22