赢者并非招招致胜

投资具有“容错率”

金庸先生的作品里,我最偏爱的是《倚天屠龙记》,张无忌和四大女神追求者之间的千丝万缕就不聊了,今天就只聊武功吧。

比较精彩的一段就是光明顶上,张无忌一人之力独挑六大派高手,当上了明教教主。挖掘基发现了一件事,双方对战,即便赢者也非招招致胜,也非一直占据上风。其中都会有损伤,但是某个招式的失利与否并不会决定结局的输赢,这就是所谓的“容错率”。

迁移到投资中也是同样的道理,在投资的过程中,可以允许有“出错”的时候,否则你的投资机会可能就只剩下银行存款和国债了。很多投资者可能都听过,“投资就是做大概率正确的事”。

即便我们深谙目前A股处于“政策底”向“市场底”过渡的相对底部区间,但是磨底时间会有多久、下探幅度还会有多深依旧是难以精准预测的,因此在这段磨人的无效时间里,我们要做的并非是为短期的涨跌而焦灼,而是应通过正确的操作尽量提高投资的容错率。

只要操作得当,某一段时间内的市场下跌、某一只基金短期业绩表现不佳可能并不会过多地影响我们整体投资目标的达成。

那么面对后市难以预料的涨跌,如何操作能够提高投资的容错率呢?继续看,理解金庸笔下江湖高手们绝世武功的精髓,不难找到答案。

提高“容错率”第一招

七伤拳——做好资产配置

放到投资上来说,其实就是要做好资产配置。为什么资产配置很重要,我们先来看一张图。

(数据来源:Wind,截至2022/04/01)

这三条曲线,如果代表的是你的投资收益率,你会PICK哪一条?可能很多投资者都会选择黄色的那一条,明显看起来更加“稳中有进”,这条曲线是偏债混合型基金指数的走势图,代表的就是简单的“股+债”资产配置策略。

大类资产主要有股票、债券、现金、实物资产等,实物资产又有大宗商品、不动产等。公募基金就可以满足投资者各类资产的配置需求,比如股票型基金主要投资于股票、REITs基金底层标的穿透来看是不动产……投资者可以通过投资基金更加简单高效地间接持有各类资产。

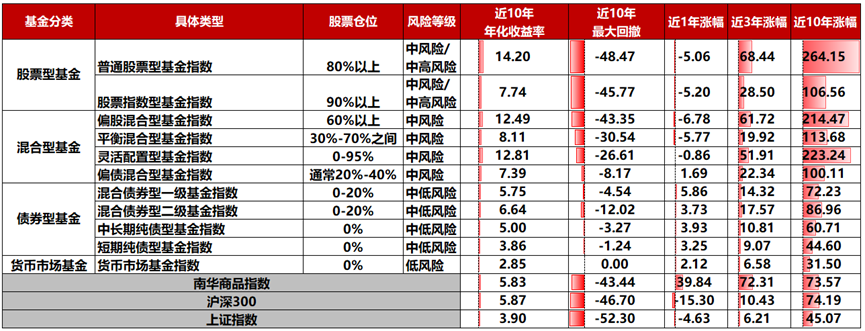

在进行资产配置之前,首先需要了解各类型基金的风险收益水平~

(数据来源:Wind,截至2022-4-1。风险提示:以上股票仓位和风险等级仅指通常情况,以具体基金合同等发行材料约定为准。指数历史业绩不预示未来表现,也不代表具体基金产品表现。)

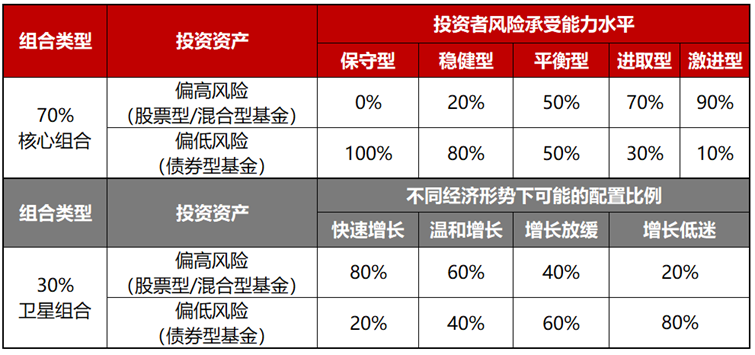

通常来说,股票型基金的长期预期收益率是较高的。但是,盈亏同源,收益高的同时风险也会被放大,投资的本质其实是在收益和风险之间找平衡。落实到实操上,还是要根据你真实的风险承受能力来决定各类基金的配比。这是一个参考:

(来源:参考《这样做,迈出投资第一步》,中信出版集团,以上仅为示意表,不构成具体投资建议)

(来源:参考《这样做,迈出投资第一步》,中信出版集团,以上仅为示意表,不构成具体投资建议)

投资者在配置权益型基金和固收类基金的同时,可以留部分仓位给商品基金和REITs基金,没有一个市场永远是牛市,但永远有市场是牛市。商品和不动产与股债相关性较低,能够起到“东边不亮西边亮”的作用。

此外,在配置权益型基金的时候也要做好行业和风格配置。从“政策底→市场底”的磨底阶段,市场面临经济下行和政策不确定性的压制,价值型以及逆周期行业(如基建、金融地产)或许会相对占优,但度过磨底阶段后,风险偏好回升,市场有望回归成长风格。因此,均衡、分散配置或许是提高容错率的明智之选。

提高容错率第二招

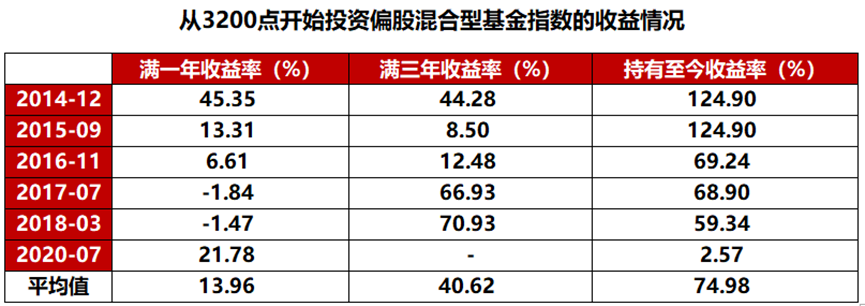

投资也是如此,近来上证指数在3200上下晃荡,从历史数据来看,此时耐心和坚持能够帮助我们获得较好的回报。回顾过去10年A股大盘的历史行情来看,从2012年至今,大盘共有6次来到3200点附近。

数据来源:Wind,2012/1/1-2022/4/5,采用每月最后一个交易日的收盘价。红点表示点位来到3200点附近,取样规则为首次跨过3200点且与前一点间隔超过6个月。过去市场表现不代表将来。

如果在这6个时间点,我们选择开始投资偏股混合型基金指数 (885001.CSI) ,当投资满1年时,所获得的收益率均值可达13.96%;当投资满3年时,收益率均值达40.62%。

数据来源:Wind,统计截至2022/4/5.以每月最后一个交易日的收盘价进行测算。过去市场表现不代表将来。

尽管2017年7月和2018年3月对应的投资满1年收益为负,但是满3年的收益都较为可观,均超过了60%。在2018年的熊市中耐心、坚持,才有可能在2019年、2020年的上涨行情中获利。

为什么我们如此坚信3200点的上证指数性价比较高呢?因为市场的均值回归是不变的规律。权益市场长期投资最核心的因素是什么?是企业盈利。看看下面这张图:

(数据来源:Wind)

可以看到的是,拉长时间看,股票价格围绕盈利趋势上下波动,涨多了就会跌下来,跌多了自然会涨回来。因为P=V+E(价格=价值+波动),价值的挖掘是可以复制的,但是波动绝大多数是随机漫步的。

股市中有句老话,横有多长,竖有多高;跌得有多急,反弹就会多有力。客观地看,前期的超跌反而给我们提供了机会,跌出了上涨的空间。

行情总是在绝望中开始、在犹豫中前行、在狂欢中落幕,而我们要做的就是克服内心的恐惧,在炮火中挺进,在烟花中撤退。

提高容错率第三招

《倚天屠龙记》里,我最喜欢的高手就是无忌的太师父张三丰了,仙风道骨、宅心仍厚而且武功高强,百岁之时自创太极拳剑,将武当派发扬光大,江湖无不拜服。太极拳剑的精髓是什么?无外乎“以柔克刚”。

定投策略便是投资领域的“太极拳”了,容易学习,虽然动作缓慢,但是能够以柔克刚。市场一拳打过来,硬碰硬容易遍体鳞伤,仓皇逃跑亦会惨遭背后一击,此时讲究智慧,以柔卸力,以刚制僵。

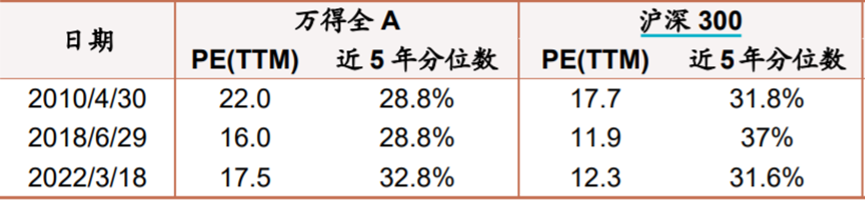

当前 A 股市场行情震荡,估值水平处于低位。招商证券认为,2010 年至今,与当前A股估值水平相似的时间节点有:2010 年 4 月和 2018 年 6 月。

(数据来源:招商证券研报)

那么我们就从这两个与当下估值水平相仿的时点出发进行定投,来算一笔账,结果发现:

如果投资者于2010年4月开始定投,与一次性投入相比,定投1年沪深300、中证500的超额收益分别为10.81%、4.55%;定投3年的超额收益分别为6.91%、6.40%;定投5年的超额收益分别为5.50%、4.01%。

如果投资者于2018年6月开始定投,与一次性投入相比,定投1年沪深300、中证500的超额收益分别为9.88%、15.60%;定投3年的超额收益分别为-2.05%、2.10%。

综合收益和风险指标进行考虑,对于不同基准指数,无论定投1年、3年或5年,在绝大多数情况下,定投表现优于一次性投入。由此可见,当市场估值处于低位时,定投策略值得关注。

与一次性投入相比,此时无需判断市场是否真正处于底部,通过定投分批买入起到均衡成本的作用,即使放弃择时也能获得更好的业绩表现。

还有一点是挖掘基格外需要提醒投资者的:千万不要在市场低点因害怕终止定投,否则定投效果将大打折扣,因为便宜的筹码买少了,平滑成本的作用也就降低了。

说了很多。。。

如果看不懂行情,还是去翻翻“飞雪连天射白鹿,笑书神侠倚碧鸳”这些江湖旧作,打发一下无聊的时间,说不定有什么新启发呢。祝投资顺利!

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-04-06 17: 09

2022-04-06 17: 06

2022-04-06 17: 01

2022-04-06 16: 57

2022-04-06 16: 39

2022-04-06 16: 34