宏观经济

经济增长依然承压

高端制造业景气度维持

国内经济增速自2021年二季度开始承压,2022年一季度仍呈现逐渐放缓的趋势。从经济指标来看:

1)开年前两月社融增速有所回落,1-2月社融余额增速同比10.21%,较21年末增速下行0.08个百分点。金融机构各项贷款余额同比增速为11.40%,较21年末增速下行0.2个百分点。

2)1-3月份PMI分别为50.1、50.2、49.5,其中出口景气度维持叠加限电限产放松后的补库需求使得前两个月制造业处于扩张区间,特别是高端制造业景气度继续维持,但3月份以来受疫情影响,PMI开始走弱。

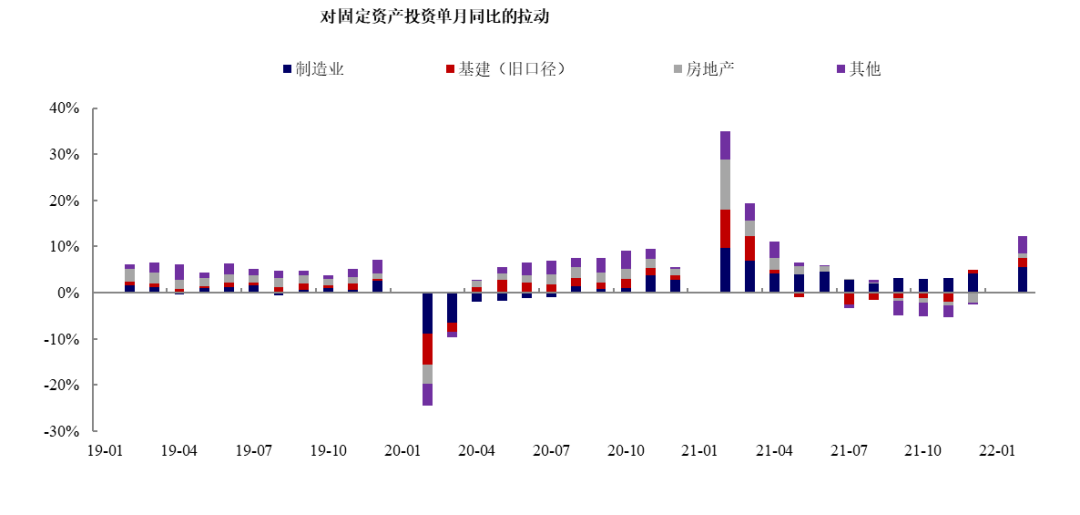

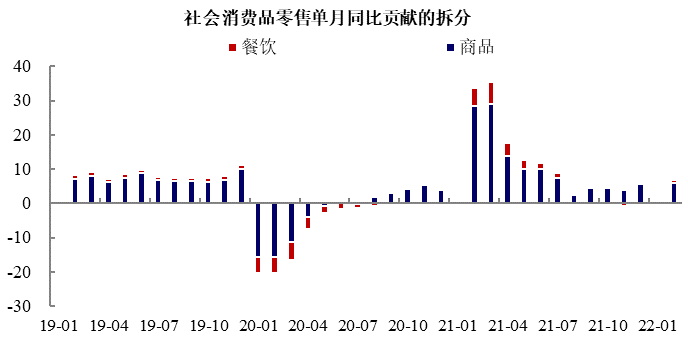

3)受到能耗双控缓解影响,工业增加值有所改善。基建投资开年有所改善,固定资产投资下滑有所企稳,但地产到位资金和拿地情况仍不乐观,后续投资仍有放缓压力。另外受疫情反复影响,居民消费仍在恢复过程中,1-2月消费仍较为疲弱。

海外方面,在地缘纷争影响下,全球大宗商品继续上行,全球通胀压力提升。美联储在面临高通胀的压力下,选择加快加息步伐,全球进入货币紧缩周期。在财政刺激推出和货币政策收紧的背景下,海外主要经济体经济动能将走弱,全球贸易增速将见顶回落,中国的外需也将初步回落。

往后看,在疫情反复影响经济和外需走弱的趋势下,二季度经济增速仍将承压,但也要看到政府工作对于全年经济有积极的目标和各项有力的措施去对冲经济下行,所以我们判断下半年经济将在稳增长政策见效后逐渐企稳。

宏观政策

稳增长温和发力

政策节奏有所前置

2021年12月召开的中央经济工作会议对于2022年经济形势较为谨慎,指出经济面临三重压力,同时强调宏观政策要跨周期和逆周期相结合。3月份两会工作报告对2022年经济目标定调积极,强调政策发力将适当靠前,体现出更为积极的“以我为主”和“稳中求进”之势。

货币政策方面

2021年货币政策已维持相对宽松以对冲经济下行。预计2022年在经济下行压力,叠加信用风险压力下,货币端将持续维持相对宽松,同时信用端社融增速有望自底部回升。但信用宽松的幅度可能受企业贷款意愿修复、金融机构放贷意愿修复两方面程度的制约。同时在美联储加快加息步伐背景下,央行降息空间可能受到制约,预计后续更多以降准等数量型操作为主。

财政方面

2022年有望从2021年的谨慎转为扩张。

一是一般公共预算加大支出强度,今年全国一般公共预算财政支出的安排规模比去年增加了2万亿元以上,增长了8.4%,占GDP比重达到16.6%的政府消费,有望成为今年稳定最终消费和GDP增长的主要力量之一。

二是推出2.5万亿规模的退税减税方案,其中1万亿为2021年减税政策的延续,新增1.5万亿的留抵退税为企业提供现金流以保证企业存续和稳定就业形势,并最终传导至居民消费。2022年财政的积极扩张,上半年基建投资将迎来适度发力,助力宏观政策实现跨周期调节。

从节奏来看,2022年上半年经济放缓压力较大,政策可能侧重于逆周期调节。但往后看,考虑到中美博弈下政策更多考虑中国的长期竞争力,政策着力点可能集中在短期托底和长期高质量发展的公约数,资本市场助力经济转型的趋势仍未改变。

图一:制造业和基建投资拉动上升,地产拉动弱化

数据来源:WIND ,数据截至2022.03.31

图二:消费恢复缓慢,餐饮受疫情影响

数据来源:WIND ,数据截至2022.03.31

A股市场展望

风险溢价回升

估值已在历史低位

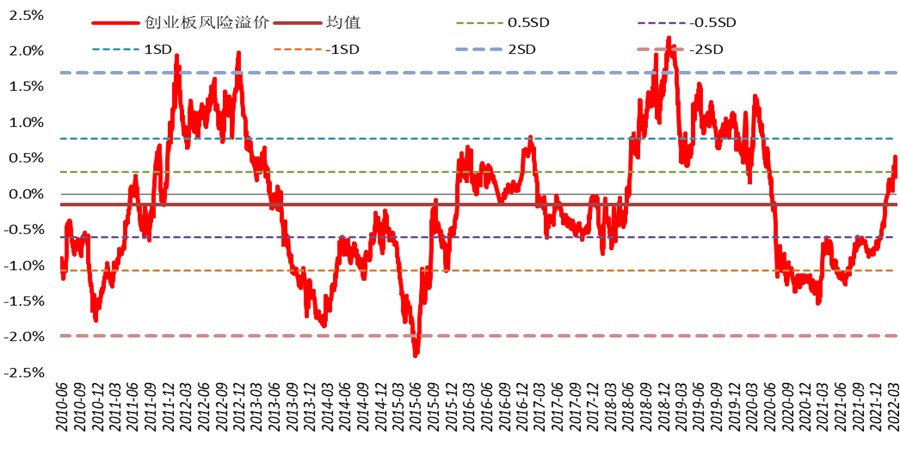

从市场角度来看,一季度市场受地缘冲突和美联储加快加息步伐影响,全球权益资产都有所回调,A股市场也出现了比较大的调整。同时我们也看到,这种调整也带有一定的市场流动性收缩带来的负反馈,并不完全是基于当前基本面的理性结果。调整过后,目前A股风险溢价水平明显回升,其中中证800指数风险溢价已经接近1倍标准差,创业板指则在0.5倍标准差左右震荡,显示市场估值已经来到了历史相对低位,投资价值较年初有了显著提升。后续随着外围风险因素的消除或落地,经济逐步企稳回升,以及市场流动性恢复常态,市场的估值有望逐步向中枢回归。

图三:中证800风险溢价已经接近1倍标准差

数据来源:WIND ,数据截至2022.03.31

图四:创业板风险溢价已经在0.5倍标准差

数据来源:WIND ,数据截至2022.03.31

市场策略

稳增长仍是重要主线

结构性行情可期

2022年经济的下行压力和稳增长政策的发力或将此消彼长,由于全球性通胀压力、美联储加息等因素有可能全年困扰市场,因此指数层面大概率是区间震荡为主,且波动将大于2021年。一季度市场估值明显回落后,后续对行情的期待可以更加积极一些,我们也看到了越来越多的公司已经出现了较好的投资价值。后续市场风格或将更加均衡,一方面过去一年表现较差的价值股有望继续估值修复,同时受外围因素影响较小的优质成长股也有望继续亮眼。二季度结构性行情仍不乏机会,包括:

➫

估值低位受益稳增长政策的地产和金融板块。

➫

能源基建和数字基建相关的新能源和计算机板块

➫

受益通胀的农业和能源板块

2022-04-06 18: 35

2022-04-06 17: 43

2022-04-06 17: 25

2022-04-06 17: 23

2022-04-06 17: 12

2022-04-06 17: 09