数据来源:wind

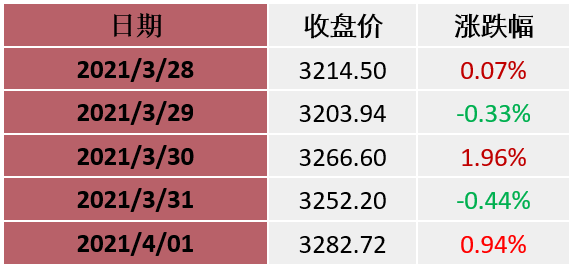

数据来源:wind图表2:上证指数表现(2022-3-28至2022-4-1)

数据来源:wind

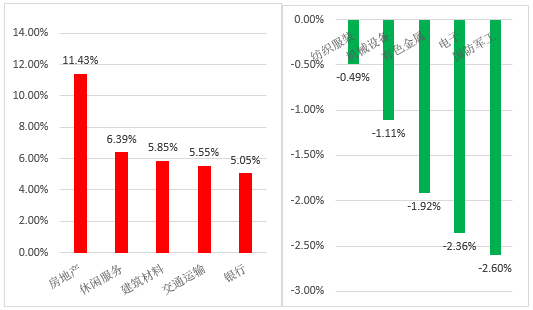

图表3:本周涨幅前五与后五行业(单位:%)(2022-3-28至2022-4-1)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

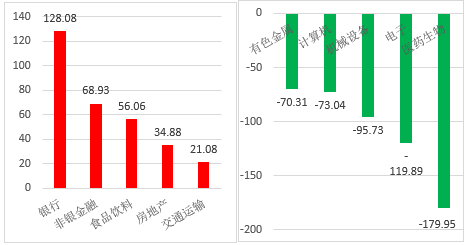

图表4:本周净资金流入前五与后五行业(单位:亿元)(2022-3-28至2022-4-1)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

投资策略

目前俄乌冲突缓和、通胀预期边际下降;海外流动性压力处于阶段性空窗期;4月随国内疫情相对稳定后、货币政策有望发力,我们预计清明假期后A股情绪有望修复。但考虑到Q2企业盈利增速仍在下行期、5月美联储加息至缩表仍将扰动市场,我们认为难以推导出持续强势的反弹。维持大势研判观点:大盘反弹空间暂以非金融A股全年业绩增速为锚(我们预计4%~7%),从反弹到反转的关键或是中报业绩拐点。

本轮地产股或会经历三段式行情:买供给端融资政策的改善→ 买供给端竞争格局的优化→买需求端地产销售的回暖,当前板块或处于第一阶段、央国企龙头或处于第二阶段,总体来看地产股第二阶段行情或仍在演绎中。行业配置:1)寻找供需均有改善的领域,重点关注光伏风电、数字基建、IGBT;2)关注现金流最好板块的资本开支方向,上游能源和资源企业现金流好,降债目标基本完成的情况下,政策稳增长的诉求将驱动以央国企为主的上游企业资本开支扩张,我们预计方向大概率在能源转型和循环经济—关注绿电、固废处理、再生金属。

兴业证券:指数震荡整固、重在结构,聚焦三个方向

“政策底”+“市场底”已经出现。一方面,随着俄乌冲突恐慌情绪显著释放、美联储3月加息“靴子落地”,海外市场“幺蛾子”最多、投资者避险情绪最强的时候已经过去。另一方面,国内政策放松的方向明确,金融委会议针对市场最关注的A股大跌、中概股监管冲突、港股暴跌、互联网监管等问题“对症下药”给出明确部署,“政策底”已然明朗。

当前仍是情绪修复窗口,指数震荡整固,重在结构。结构上,聚焦房地产+高股息+一季报超预期三个方向。1)房地产(国企地产、信托)2)高股息(银行、券商)3)一季报超预期(半导体、化工、军工、医药、有色、光伏及煤炭)中长期,继续聚焦科技创新的五大方向。1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等)。

招商证券:厉兵秣马,准备进攻

进入2022年4月,随着疫情缓解、稳增长政策逐渐发力,有望扭转对于企业盈利的悲观预期。同时压制A股表现的负面因素有望逐渐落地,A股将会逐渐扭转颓势,出现由守转攻的转折点。受疫情影响一季度经济数据和社融数据有一定压力。在5.5%增速目标背景下,本轮疫情有望很快得到控制后,稳增长有望成为下一阶段最重点的任务之一。四月新增社融增速有望明显改善,逐渐扭转对于企业盈利的悲观预期。美联储在5月4日可能会采取更加激进的紧缩动作,美元指数和美债收益率可能有进一步上行的空间。但是5月4日后,美联储很难更加紧缩,紧缩靴子落地。目前人民币汇率稳定,显示在新的世界格局下,紧缩的美国货币政策对于人民币压力已经大不如以前。俄乌局势对于中国的外溢风险正在降低,此前市场担心的中国公司在海外的上市地位问题,正逐渐得到解决,有助于缓解市场情绪。风险因素逐渐缓解,积极因素开始增多,四月有望成为由守转攻的起点。

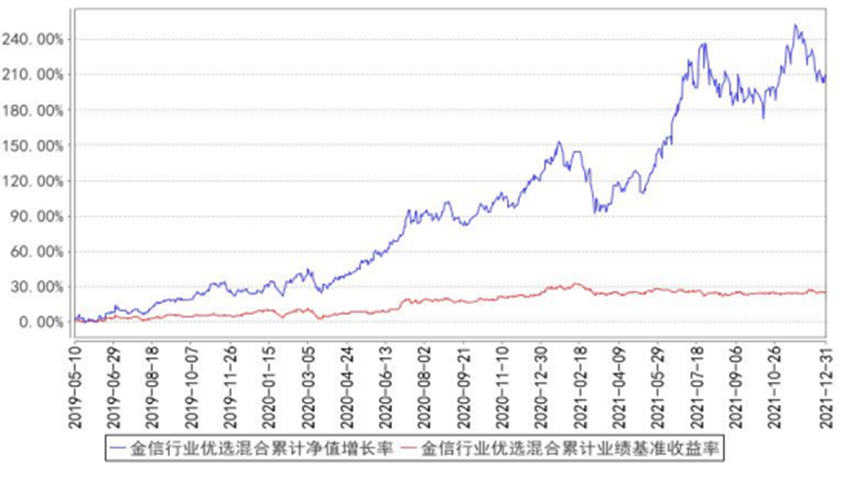

本基金聚焦于时代变迁中的科技创新领域,投资于高景气细分赛道中的科技成长领军公司。

该基金荣获海通证券2021三季度3年期及5年期五星级基金称号(发布日期2021年10月2日)。

图表5:金信行业优选收益曲线

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

2022-04-06 19: 31

2022-04-06 19: 29

2022-04-06 19: 27

2022-04-06 19: 25

2022-04-06 19: 07

2022-04-06 19: 22