今日,A股地产板块大幅回调,收出一根略显突兀的阴线,横向和其他行业比好像没有那么突兀,但是纵向和自身比就有些许突兀了。

回调的原因自然离不开前期的急涨,要说近日沉闷的A股里还能找到一抹红,那么房地产板块必须拥有姓名!

三月中旬金融委会议以来,短短十几个交易日房地产(申万)飙涨30多个点,遥遥领先第二名15个百分点。(数据来源:Wind,截至2022.04.06)

“十年河东十年河西”,我们房地产,近期也终于被大A的主力们看到,也终于能够在高成长赛道面前昂首挺胸一回。

聚光灯之下,投资者都关心,本轮地产行情还能走多久?现在是该止盈还是补仓?地产产业链还有哪些值得关注的机会?接着看,今天我们就来聊一聊~

01

房地产行业当下境况如何?

这个问题难以一言概之,我们可以从政策导向、供给侧的房企和需求侧的居民三个层面来聊聊。

首先,政策面确实已是暖风拂面。与前两年的政策寒冬形成对比,自去年四季度以来,在坚持“房住不炒”定位下,中央已连续释放地产维稳信号,要求“促进房地产业健康发展和良性循环”。

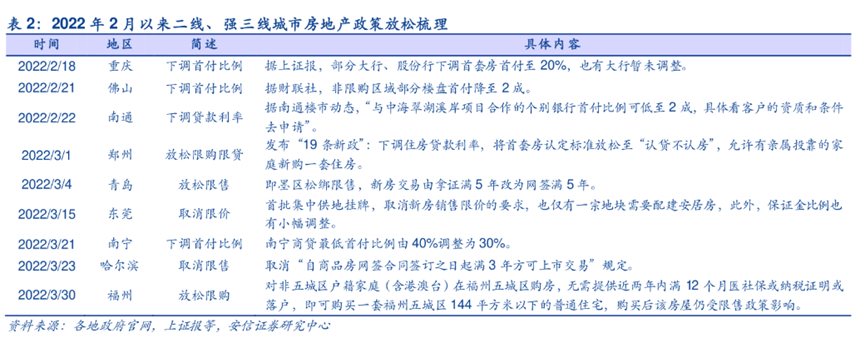

全国各地“因城施策式”楼市松绑正在以不同形式出现。今年以来,全国已有超70城出台了各种稳楼市的政策,涉及放松限购限贷、降低首付比例、下调房贷统计利率、放松限售限价等,尤其值得关注的是某些二线和强三线城市的地产放松政策。

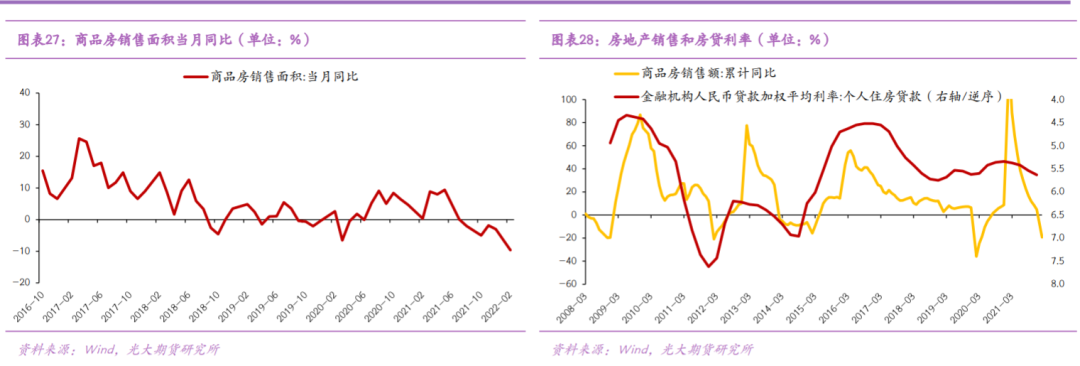

但是,即便某些层面的地产政策已是暖意频送,但是从供给端来看,房企依旧经营惨淡。3月中旬,统计局公布了今年1~2月的房地产销售数据,住宅销售面积比去年同期下降了13.8%,住宅销售额则是直接下降了22.1%。

3月份的数据就更惨了,参考一下克尔瑞公布的一季度百强房企销售数据,同比降幅进一步扩大,还是卖不动。

为什么政策放松了,居民还是不买房呢?

说句玩笑话:大家在乎的是那点利息吗?经济压力叠加疫情阴云,大家没钱呀,老百姓消费能力减弱,缺乏购房意愿;

再者还有很多城市并没有放开限购、限贷、限售,这也压制了部分刚需和改善型住房需求;

还有就是由于房企现金流危机,导致大量楼盘出现烂尾,购房者还是担心的。

也就是说,从基本面来看,房企依旧未能走出寒冬。

中金公司认为,房企目前面临如下四大困境:

一是因为老百姓购房需求弱导致房企很难实现销售去库存的目的,以及在疫情的干扰下房企的经营成本会进一步增加。

二是由于销售资金的监管导致房企即便是销售也很难及时回款。

三是由于大量房企被评级机构下调了信用评级,加上去年房企批量债务违约,民营房企融资还是非常困难,连带着大型的央企、国企地产融资成本也在上升。

四是2022年房企一共有1.1万亿的信用债和ABS到期,房企债务压力很大。

挖掘基个人觉得,虽然政策的确有所转向,但是调控总基调未变,“三条红线”、房地产贷款集中度监管依旧,再加上房子也卖得不好,所以房地产企业还是缺钱缺现金流的,压力山大。房企资金压力的缓释是政策较为紧迫的发力方向。

02

房地产近期大涨的原因是什么?

既然基本面并未走出寒冬,为何某些地产股价最近连掀涨停呢?这其中的投资逻辑是什么?

首先明确一点,从历史经验来看,房地产股并不是跟随基本面价量变化而波动,而是跟随政策松紧预期起落而涨跌。

市场普遍预期,房地产行业政策的放松频率,还有力度都有望进一步加强,为什么呢?

经济“稳增长”的需要。疫情意外影响需求恢复节奏,二季度政策加码的紧迫性明显上升,昨日的国常会坦承经济下行压力加大,要适时灵活运用多种货币政策工具,加大对实体经济的支持。

之前说过,地产、基建都是稳增长的主要着力点。不得不承认,目前地产在全国的GDP经济增长构成里依旧有一定地位的占比。

而且房地产是百业之母,房地产振臂一呼,它后面的家电、建材、家具等等都有望跟着一起雄赳赳气昂昂,整个产业链非常长,甚至还能够带动产业链条上的就业人口,间接提高群众消费能力。

所以短期地产股的上涨的逻辑主要还是以政策博弈为主,那么这轮以政策博弈为主的行情走到哪里了呢?现在上车还来得及吗?

03

本轮地产行情走到哪了?

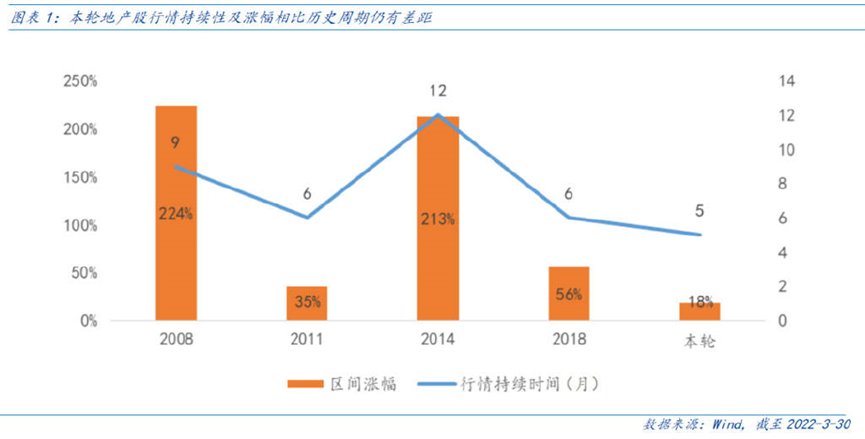

历史上的四轮稳增长周期中,地产股的行情往往启动于政策宽松预期,并可以持续到销售、融资等数据改善,行情结束时点往往略领先或同步于政策的收敛。

本轮地产股行情启动自2021年11月数据大幅恶化下的宽松预期。房地产(申万)指数自2021年11月5日企稳回升,至今上涨20%左右,相对沪深300取得大于30%的超额收益(数据来源:Wind),但对比历史稳增长周期中地产股的上涨幅度仍有差距。

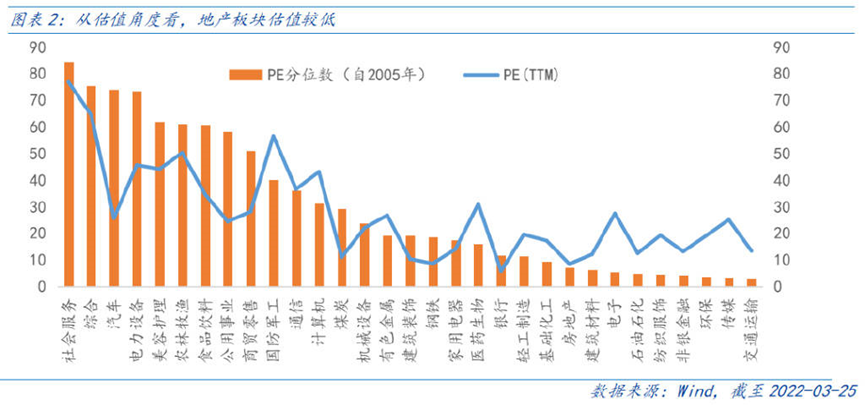

从估值角度来看,当前地产板块绝对估值水平在10倍左右,这个估值相较而言并不贵,可以说仍具有较强的安全边际。

04

地产股长期投资的逻辑是什么?

资本市场投资,大逻辑压制小逻辑、中长期逻辑压制短期逻辑。若中长期逻辑向好,短期逻辑通常能够超预期演绎。那么地产板块投资的大逻辑是什么呢?

挖掘基觉得,在人口老龄化和城镇化速度放缓的背景下,房地产行业整体大盘子难以具备更多的想象力。

引用某位重仓房地产板块的知名基金经理的观点:未来十年,房地产销售面积会从现在16~17亿平方米下降到11亿平方米左右,年均下降7%。未来十年房地产销售均价会从去年1万元/年均上涨3%左右,综合量和价,基本可以认为未来十年中国商品房市场会保持年均3%~4%的复合下降。

虽说大盘子整体“量缩价稳”,但是供给侧出清背景下龙头企业份额提升及模式优化很有可能会为投资者带来更有吸引力的机会,这是地产长期投资的大逻辑。

过去二十年,房地产供给侧持续扩张,截至2020年末,我国房地产开发企业已达10.3万家(来源:苏宁金融研究院),可以说是野蛮发展。

近两年,一系列监管政策出台,这对于高杠杆、高周转模式运营的地产行业来说,尾部公司注定会被市场所淘汰,管理运营良好的头部房企才有可能生存下来去分享整个行业的大盘子。

低效产能加速出清,放眼中长期,龙头企业有望通过份额扩张实现逆势增长,增厚自身的投资价值。

与此同时,由于房地产开发模式高杠杆、政策属性强、必须持续开发项目等种种问题存在,近年来房地产公司已开启转型探索,有龙头企业在物业管理、自持型商业地产、文旅地产、长租公寓等领域均已取得显著进展,一定程度上改善了其运营模式。(来源:苏宁金融研究院)

这正与三月中旬金融委会议中提出的“关于房地产企业……提出向新发展模式转型的配套措施”的政策导向相符。

其实,这种供给侧改善、龙头受益的逻辑在A股很多行业都经历过,最为典型的就是白酒了。

近五年来白酒消费总量不断萎缩,但以茅五庐汾等为代表的高端、次高端白酒逆势扩张,在“少喝酒、喝好酒”的逻辑下成为A股最好的赛道之一。(个股仅做示例,不做推荐)

还有空调赛道,格力、美的、海尔三强“剩者为王”,市场份额不断提升,成为价值股的典范!(个股仅做示例,不做推荐)

05

看好地产板块,长短期如何投资?

综合而言,短期地产板块主导逻辑仍以政策博弈为主,以历史上的四轮稳增长周期中地产板块的涨幅来看,此轮地产行情仍有表现空间,投资者可以通过重仓地产的基金逢低布局,也要警惕急涨后的调整风险;

中长期维度,龙头份额提升及模式优化是地产板块的大逻辑,龙头“好学生”可能具备更多机会,部分精选龙头地产股的业绩优异的主动型基金是较好的投资工具。

此外,政策博弈的逻辑,除了房地产开发企业,建筑建材家具装修等地产产业链也同样适用。

从历史上看,一轮地产复苏周期中,房地产开发链条率先启动,带动有色、钢铁、煤炭、建筑、建材等板块先行受益,随着项目步入竣工高峰,装修、家具、家电等板块将明显受益(来源:星途金融研究院)。近日,建筑建材、装修家具等板块均已走出不同程度的反弹行情,同样值得挖掘和关注。

今天就先说到这里,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-04-07 17: 32

2022-04-07 17: 29

2022-04-07 17: 28

2022-04-07 17: 26

2022-04-07 17: 24

2022-04-07 17: 22