01

市场概况

A股三大指数今日收盘涨跌互现,其中沪指上涨0.47%,收报3251.85点,本周累计下跌0.94%;深证成指下跌0.11%,收报11959.27点,本周下跌2.20%;创业板指下跌0.33%,收报2569.91点,本周下跌3.64%。今日沪深两市合计成交9264亿元,行业板块涨少跌多。北向资金全天净卖出6.27亿元,其中沪股通净买入10.63亿元,深股通净卖出16.91亿元。本周三个交易日北向资金累计净卖出逾65亿元。

02

盘面观察

指数上来看,A股大指数今日震荡整理,其中创业板指冲高回落,延续低迷。板块上来看,金融地产等权重板块午后集体拉升,地产强势领涨,个股再现涨停潮。基建、化工涨幅居前;黄金、煤炭、钢铁板块活跃;养殖、抗疫、传媒板块跌幅居前。今日沪深两市仅3成左右个股上涨,近80只个股涨停,总体表现不佳。

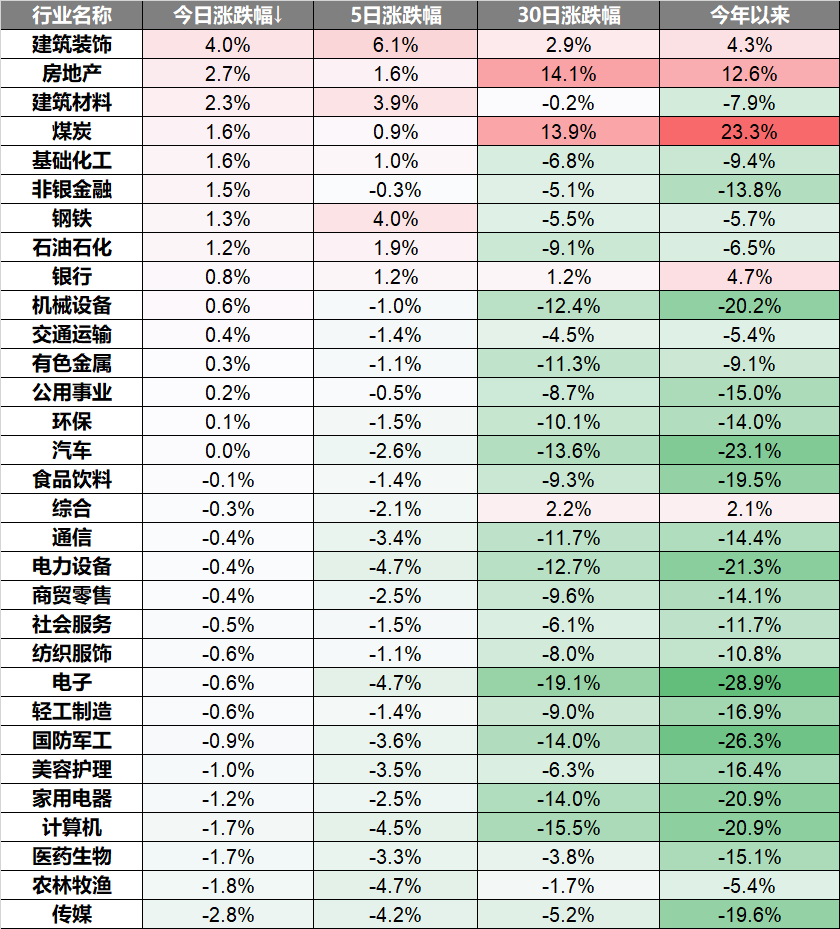

行业上来看,建筑装饰、房地产、建筑材料板块领涨,传媒、农林牧渔、医药生物板块领跌。

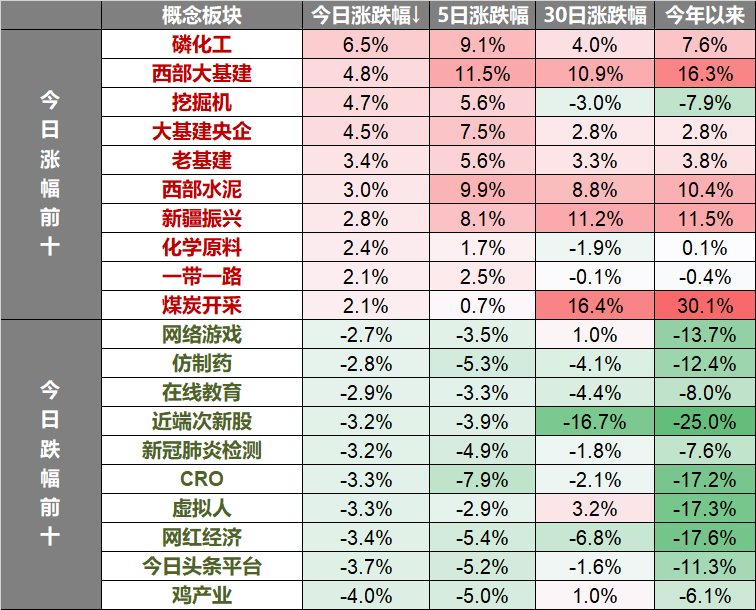

概念主题方面,今日磷化工、西部大基建、挖掘机板块领涨,鸡产业、今日头条平台、网红经济板块跌幅居前。

03

热点行业-建筑装饰

今日,建筑装饰板块上涨4.0%。东吴证券:疫情影响下经济下行压力加大,本周福州、衢州放松限购限售,或代表地产放松界限的突破和政府对于稳增长、防风险的捍卫,后续政策稳增长力度进一步加强。我们认为稳增长有望持续加码,中期基建链条景气继续上行。财政收支、专项债发行反映财政政策持续发力保障资金端,建筑业PMI、各省投资计划说明项目落地节奏显著加快,此轮政策重点支持交通、保障性安居工程、水利等领域,对传统交通市政基建项目拉动仍然突出。我们建议从以下三个方向关注建筑板块的投资机会:(1)稳增长继续发力下基建市政链条景气和估值提升:看好估值仍处历史低位、业绩稳健的基建龙头企业估值持续修复机会。(2)需求结构有亮点,新业务增量开拓下的投资机会:在双碳战略、绿色节能建筑等政策推进下,装配式建筑、节能降碳以及新能源相关的基建细分领域景气度较高,有相关转型布局的企业有望受益。(3)国企改革方向:2022年是国企改革三年行动的收官之年,预计国企改革在稳步推进的同时,此前在企业治理结构、强化激励、混改以及提高效率激发活力等方面的改革红利有望进入释放期,建议关注有降本增效下业绩改善、新业务转型布局以及资产重组等方向。

04

操作策略

近期局部疫情、美元收紧、地缘政治等因素对A股市场带来诸多扰动,投资者风险偏好维持低位,其中成长风格承压明显。但诸多利空或可为接下来出台更大力度的政策支持提供契机,“稳增长”主线下的基建、地产产业链等持续受资金追捧。随着季报披露与国内宽松政策的持续推进,虽然短期市场风格严重分化,但后期有望得以缓解。

经过今年以来的调整,优质成长股的中长期投资价值逐渐显现。长期来看,新能源、核心科技等行业相对高业绩增速和长期投资逻辑并未发生大的改变。投资方向上,可继续关注绿色能源、科技创新等景气度和成长性较高板块。对于相对低估的传统行业,也可逢低关注,均衡布局。

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。

数据来源:wind、iFind、上交所、深交所、各新闻媒体,2022年4月8日

2022-04-08 17: 31

2022-04-08 17: 28

2022-04-08 17: 15

2022-04-08 16: 47

2022-04-08 16: 46

2022-04-08 16: 43