今年市场的持续调整让很多投资者更直接地体会到了基金的最大回撤是什么。

所谓最大回撤,指的是一段时间内基金净值经历高点之后出现的最大落差。不过,随着越来越多的投资者开始关注回撤数据,过犹不及的情况又出现了:比如,脱离基金业绩谈回撤,或者想当然地认为,最大回撤越小越好。

作为FOF的管理人,我们一直也关注基金的回撤数据,但我们更想和大家分享的是:

基金最大回撤短期主要受大盘影响,长期来看股票仓位水平和基金经理投资能力或风格共同决定了回撤的大小;

时间可以消化风险!拉长时间周期后,基金整体的盈利水平和盈利概率都大幅提高了;

回撤只是一个观察结果,而不是一个可以刻意控制和管理的指标,通过产品设计来约束最大权益暴露水平,在实践中是控制回撤的可行做法!

对于基金投资而言,选择仓位暴露水平比较适中的优秀产品,可以有效控制回撤,长期来看也不太影响收益水平。

简言之,最大回撤并不是越小越好,要与获得的基金回报综合起来看才有意义!

基金业绩、最大回撤、

股票仓位三者之间有何关系?

直观上看,基金净值的回撤幅度既与大盘行情有关、与基金持仓结构也有关系,它本质上反映的是基金经理的风险控制水平。但脱离基金业绩谈回撤是没有意义的,因为买基金追求的是通过承担合理的回撤来获得最大化的投资收益。

因此我们很有必要先了解基金业绩、最大回撤、股票仓位三者之间的关系。为了便于考察,我们选取wind中的混合型基金作为考察对象,因为混合型基金的仓位变化空间大,便于观察不同仓位水平下的基金业绩与最大回撤。

为了分别观察短周期和长周期内三者的关系,我们分别选择今年以来和三年以来的两个时间段。

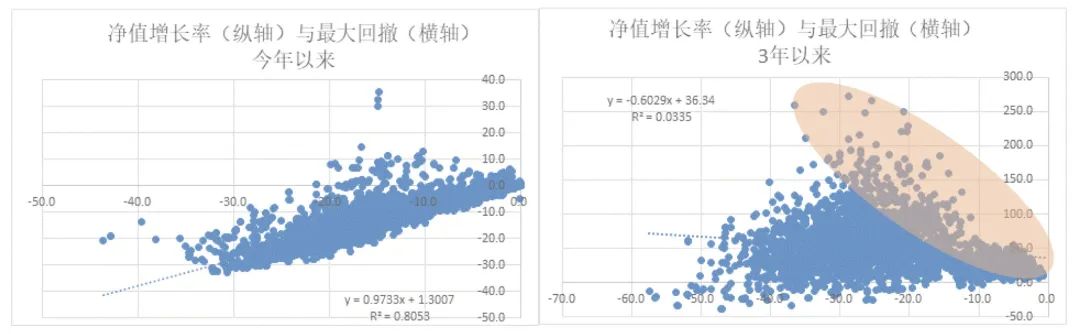

图1 混合型基金业绩表现与最大回撤散点图

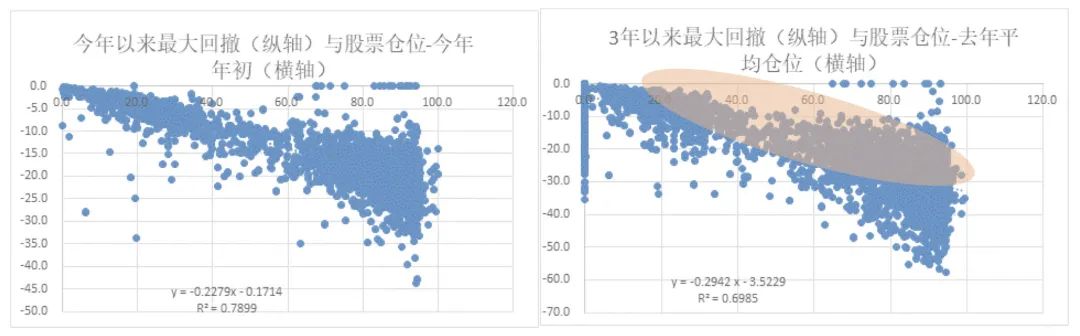

图2 混合型基金最大回撤与股票仓位散点图

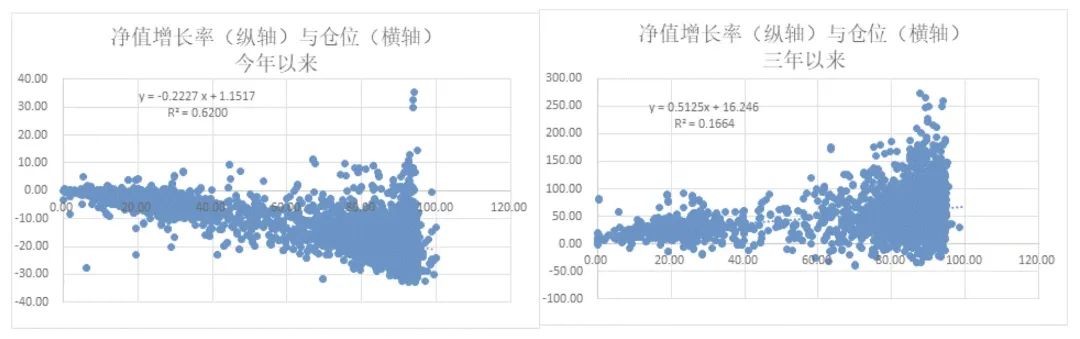

图3 混合型基金股票仓位与业绩表现散点图

以上数据截止2022/4/8,数据来源:wind中泰资管,过往数据不代表未来收益

图1至图3分别是我们以散点图的方式,分别刻画两个时间尺度内(左图短周期一个季度、右图长周期三年),基金业绩、最大回撤、股票仓位三者之间的两两关系。在图1中,我们观察最大回撤(X轴)对于净值回报(Y轴)的影响;在图2中,我们观察股票仓位(X轴)对于最大回撤(Y轴)的影响;在图3中,我们观察股票仓位(X轴)对于净值回报(Y轴)的影响。以下是我们观察到的一些现象。

短期业绩回报与最大回撤正相关性很强(要想获得回报就得承担风险!)

今年以来的市场出现了罕见的大幅下跌,这为我们观察基金回撤提供了一个很好的时间窗口。从散点图来看,短期业绩回报与最大回撤正相关性很强,两者几乎就是等同的,说明在大幅下跌的市场情况下,系统风险占据压倒性地位,整体而言,权益基金的超额收益能力无从体现。

短期而言,股票仓位是决定最大回撤的关键因素(高仓位意味着承担较高的市场风险,就会出现高回撤)。

即便短期而言,我们仍然能够看到不少基金的净值回撤仍然较低,是不是说明这些基金经理的风险控制水平较高呢?用股票仓位来解释的话就可以看到,这时最大回撤很大程度上是由仓位来决定的,至于是基金经理在四季度末主动选择了低仓位还是产品合同约束了基金的低仓位,我们观察后者情况更为普遍。由此也说明,大跌到来之前,基金经理可以主动大幅降低仓位,但在投资过程中并不常见。与其指望通过基金经理的择时能力或者配置能力,通过产品设计来约束其最大权益暴露水平,反而可能是在实践中更加可行的做法。

拉长时间看,净值回报与最大回撤的相关性减弱(长期业绩更多体现出基金经理的能力!)

当我们把时间周期拉长时,就可以看到,净值回报与最大回撤的相关性明显大幅减弱(图1右图),从投资者角度而言,当然更喜欢那些最大回撤较低而净值增长率较高的基金群体(图1右图右上框内),这些基金类似于处在有效前沿的位置上(同等风险收益更高或同等收益风险更低)。

不可忽视的是,拉长时间周期后,基金整体的盈利水平和盈利概率都大幅提高了,这也说明长期持有权益基金是获取较高收益的途径。长期而言,时间可以消化风险!

长期而言,高仓位虽然也会导致较高回撤,但有不少基金经理可以做到较高仓位较低回撤(这是投资能力的体现!)

短期内高仓位很难回避高回撤,但在长期而言,很多优秀的基金经理却可以做到既定回撤水平下大幅提高收益水平(图1右图)。其实最大回撤并不能反映整个时间周期的完整风险,如果用波动率来看的话,就会出现收益提高波动降低的双重局面,这正是FOF投资努力要去发掘的基金群体。同时,我们也能发现一些基金经理在长期以较高的仓位却实现了较低的最大回撤,这往往意味着较高的仓位管理水平(图2右图)。

以上两类基金经理的交集就是在既定仓位下既能提高收益水平又能控制最大回撤的优秀选手。

最大回撤是否可控?

基于以上观察规律,我们认为最大回撤对于基金经理而言更多的是一个观察结果,而不是一个可以刻意控制和管理的指标。要想控制最大回撤,最重要的是要在股票仓位水平(体现战略资产配置)上下功夫;虽然有些基金经理长期做到了低回撤高回报,但可复制性比较差,在投资时需要注意,一个更深刻的背后原因在于投资风格的影响。比如一些消费风格的投资经理在过去3年5年的周期里业绩优秀回撤也很小,但在刚刚过去的半年到一年周期里却出现了剧烈的回撤,业绩也出现滑坡。

其次最大回撤要限制在什么程度最好?最大回撤并不是越小越好,这需要与获得的基金回报综合起来看才有意义。理论上,每承担一个单位的最大回撤,我们希望基金经理能够获得尽可能高的收益,这有很多统计指标可以跟踪,如夏普率、信息比率等。

根据上文分析,我们对最大回撤与基金业绩和股票仓位的关系进行了梳理总结,得到以下几点对于基金投资而言很有意义的启示。

短期而言,业绩回报与最大回撤正相关性很强,这提醒投资人要想获得回报就得承担风险!

股票仓位是决定最大回撤的关键因素!因此,选择仓位暴露水平比较适中的产品,可以有效控制回撤,并在长期来看不太影响收益水平!

一般而言,高仓位会导致较高回撤,但长期来看,也有不少基金经理可以做到较高仓位较低回撤,这是投资能力和投资风格的体现!

时间可以消化风险!拉长时间周期后,基金整体的盈利水平和盈利概率都大幅提高了。

最大回撤并不是越小越好,要与获得的基金回报综合起来看才有意义!

作者简介

田宏伟,中泰资管总经理助理,组合投资部负责人。曾任国泰君安资管投资管理部/产品部/基金管理部总经理,国融基金总经理助理,首席投资官。

专注于泛消费驱动的权益类混合投资,曾管理公募偏股基金/混合基金/券商混合类多策略小集合产品/FOF产品,跨越多轮牛熊周期。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。

2022-04-14 20: 52

2022-04-14 20: 43

2022-04-14 20: 10

2022-04-14 20: 07

2022-04-14 19: 53

2022-04-14 19: 36