面对下跌,人们常说要抄底,但底在何处,我们永远无法精准预测。

但或许我们可以从一些历史数据中看到一些蛛丝马迹,来判断市场是否处于低位。

数据来源:WIND,截至2022.4.12

当前上证指数市盈率12.38,近10年历史分位32.66%,近20年18.90%,也就是说近10年、近20年中分别有70%和80%的区间估值均高于当前水平。

从历史来看,波动自然无可避免,但上证指数的每一次阶段性底部都会迎来逐步抬升,市场的恐慌情绪不会永远被无限放大。

或许,当前市场正是处于磨底阶段。

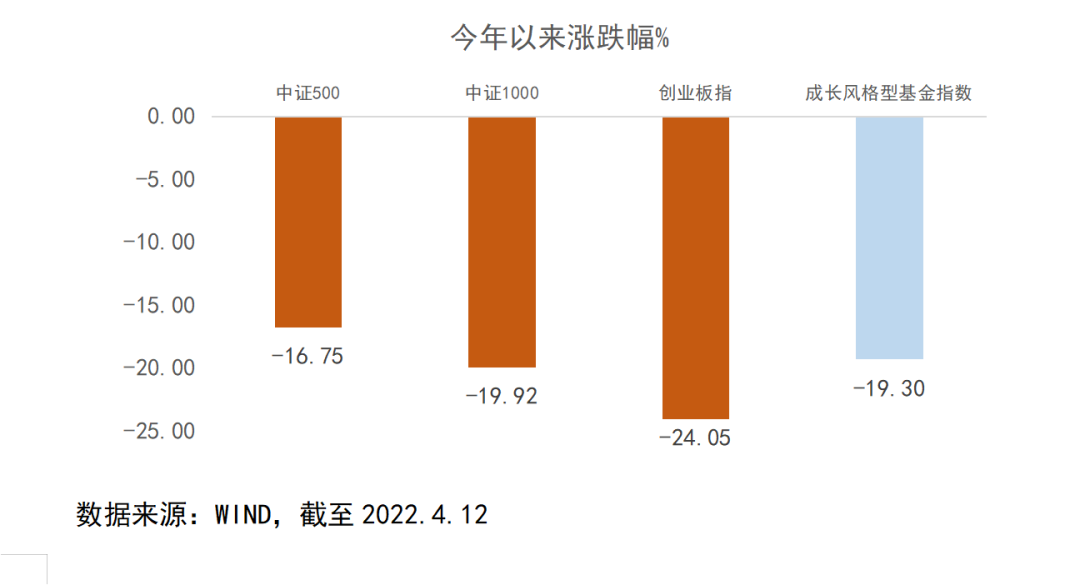

具体从各大指数涨跌幅来看,我们不难发现以成长风格见长的创业板指、中证500、中证1000今年以来跌幅尤为显著,成长风格型基金指数也下跌了近20%。

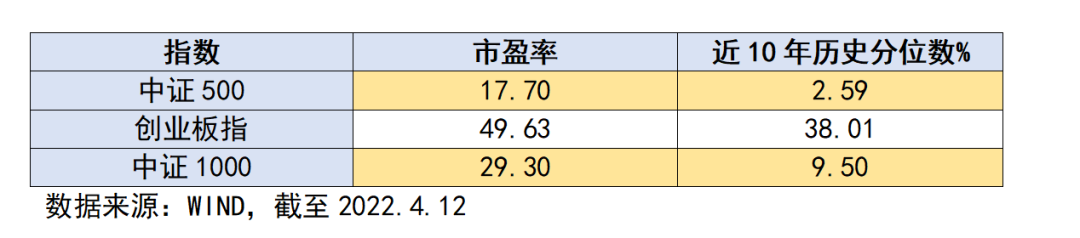

同时,相关成长风格指数也进入了历史较低估区域,例如中证500、中证1000指数分别进入历史2.59%和9.50%分位。

的确,2022年以来市场风格似乎出现了明显的切换,往年的热门赛道风云突变。

那么今年以来成长股为何快速调整?

华富基金总经理助理、权益投资部总监陈启明表示——

1

经过2019-2021过去三年结构性牛市,国内成长股估值普遍处在高位。

当前欧美国家进入货币紧缩周期,外加俄乌冲突等地缘政治突发事件影响,全球大宗价格高位巨震,美元流动性收紧节奏较快,全球成长股定价都需面对估值收缩压力,同时,今年国内中游制造类企业,需面对上游价格高企的挑战。

2

当前A股缺乏持续赚钱效应。3月后,由于投资人对稳增长的政策预期逐级加强,部分机构资金由成长板块加速调仓至相关偏价值标的,成长股面临“抽血”,股价出现对利好反应钝化,对利空反应过度的现象,这是典型的情绪驱动型下跌。

3

一季报披露季前,高成长板块暂时看不到系统性的超预期业绩指引,持股心态波动较大。

未来成长股的投资机会何在?

陈启明认为,经过今年年初以来的调整,很多成长股,如光伏、半导体、高端制造、医药连锁等行业,其估值已来到历史中位数,甚至是近三年来的最低分位。

但他们所在的行业发展前景和竞争格局,企业的订单饱满度和可见度,和去年比并无根本性变化,有些甚至比去年更好——现在是越跌机会越多的左侧区域,而非越跌越恐慌的时刻,利空消息被大家熟知,被盘面反馈,只是需要时间和筹码交换的过程,来消化这些影响的余波,等待情绪扭转的拐点。

历史上我们曾多次经历过这种“跌得不讲基本面”的至暗时刻,但每一次情绪的钟摆终会回归,能够坚持基本面投资理念不动摇的人,大都得到了不菲的回报。

今年注定是波动的一年,这是国内外复杂宏观环境所决定的,但我们必须坦然接受调整,保持乐观向前看,看到在经济转型的进程中,还有很多产业机会待发掘,情绪波动反而提供了未来超额收益空间。后续我们会持续跟踪持仓基本面,对组合适时调整,关注焦点还是能源革命、新一代信息技术应用、大医药的创新药和医药连锁、周期中市占率和抗风险能力优秀的龙头企业,及其他自下而上的成长性标的。

事实上,技术进步和企业成长才是时代前进的核心,营收质量和利润增速才是投资回报的源泉。

他的核心投资框架一直是寻找业绩增长质量高、性价比好的成长性资产,而不会因为成长股的估值环境、筹码结构遭遇逆风,就漂移去做价值股的均值回归,或做出偏博弈的投资动作。

成长股投资代表人物费雪也曾说:股票投资,有时难免有些地方需要靠运气,但长期而言,好运、倒霉会相抵,想要持续成功,必须靠技能和运用良好的原则。

或许,有原则的坚守才会有意想不到的收获。

2022-04-15 15: 55

2022-04-15 15: 53

2022-04-15 15: 52

2022-04-15 14: 07

2022-04-15 11: 07

2022-04-15 09: 50