.png")

在成长股对价值股持续3年的碾压后,今年画风突变,价值股相对收益明显,我们在前期文章《为何今年市场画风突变》和《变天了吗》已经做了相关解释,国内宽信用和全球高通胀是核心因素。本文从更加本源的角度出发,讲清楚一些投资的基础知识,希望帮助大众投资者能够更好地理解市场。

成长与价值的区分、股市的收益来源

首先我们做一些基础定义。按照巨潮风格系列指数的编制方法,成长因子有三个变量:主营业务收入增长率、净利润增长率和净资产收益率;价值因子有四个变量:每股收益与价格比率、每股经营现金流与价格比率、股息收益率、每股净资产与价格比率。总结起来看,成长主要看重的是增长率(成长快),价值主要看重的是估值(估值低)。

而股票的价格波动由业绩增长和估值变化两部分共同决定,股市的收益来源就是大家所常说的赚业绩的钱还是估值的钱。从长期而言,估值的波动可以抵消,业绩增长是股市收益的绝对来源;中短期而言,特别是对于A股市场,估值的波动十分剧烈,而业绩的变化相对平缓,理解估值变化是核心要素。

那么讨论成长和价值风格的优劣,其实是综合比较业绩和估值谁更占优的问题。我们前面说过长期而言业绩增长是股市收益的绝对来源,所以只要时间足够长“我们永远只专注成长”是一句永远也不会错的话,但是成长是后验的,成长股也会变成价值股。

所以我们这里比较价值和成长,在时间上以季或年为单位、超长周期不在讨论范围之内。在行业上价值和成长的对应并不是一成不变的,只是在特定阶段会划到价值和成长中,是一个宽泛的概念,重点是理解它的内核,从行业或指数分类上,目前成长以创业板为代表,代表行业如芯片、新能源等,价值以上证50(或沪深300)为代表,代表行业为金融地产和部分周期等。有了这些基础假设我们再来讨论成长与价值的优劣问题。

什么驱动因素能决定成长与价值的相对优劣

经过过去几年的市场表现,大家非常认同景气度投资的逻辑,只要选择景气度最好的就能领先于市场。这话是没错的,业绩增长始终是基本面投资的核心评判标准。

1)景气度是后验的,年初的时候并不确定哪些行业景气度会是最好的,市场习惯于线性外推,过去很好就等于未来很好,这在景气度好转的前期、中期是问题不大的,但越到后期这种思维风险越大;

2)当前估值对未来景气度的反应程度如何,特别是估值处于极端分位时这个重要性就越大。

回到成长与价值的比较上来,核心还是分析它们后续的基本面趋势如何,以及估值分位如何(多大程度上反映了基本面预期)。

首先来看基本面。我们将成长的特点粗略地定义为行业渗透率处于初期,未来具备较大提升空间,与经济关联度低,体现为非周期特点(实质上需求仍受经济影响、但渗透率提升可以对抗周期下行,表现为与经济关联度低);

将价值定义为行业渗透率高、收入与经济关联度高,体现为周期特点。价值的收入增长空间小,盈利波动主要体现为产品价格的波动,而产品价格由供需决定,短期供给变化慢,需求随经济变化相对快,所以宏观经济变化是价值股的驱动因素,具体来说有社融、M1(表征需求)和PPI、CPI(表征价格)这些指标;

成长的收入增长空间大,其景气度更多由行业和公司自身决定,与宏观关联度相对低,但相对而言,经济下行期成长的收入端更具韧性,且成本端有原材料价格下降利好,经济上行期反之。

所以可以粗略地归纳为,经济上行期价值相对更好,经济下行期成长相对更好。

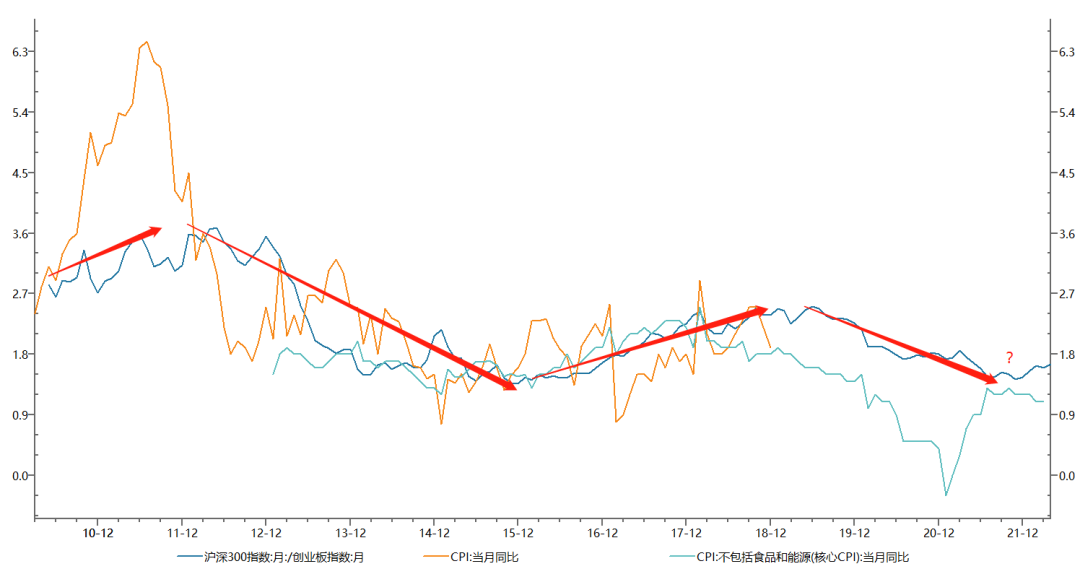

当前社融和M1指标均处于上行初期,但因为疫情原因,核心CPI始终处于低迷状态,仅极低估值的价值板块目前表现较好。

图:核心CPI上行期,沪深300跑赢创业板

再来看估值。估值整体是与货币政策的松紧相关联的,更进一步的是由通胀水平所决定,货币紧缩对于市场整体估值都是压制作用。单纯通过判断货币走向去选择价值还是成长并不必然正确,还需结合业绩趋势和历史估值位置。

大部分情况下,业绩和估值是互相影响的,业绩是当前,估值是面向未来,未来的预期需要当前的基本面做基础,当前基本面越好越持续,对未来信心也越强,估值就越高;反之亦然。但在某种极端时刻,估值会反作用于业绩,估值越来越高,已经对业绩有了极大透支,同时会吸引大量资本进入,对未来的基本面形成反噬。所以估值大部分时间作为参考,重点分析基本趋势是核心,但在极端时刻要有做出反向的勇气。

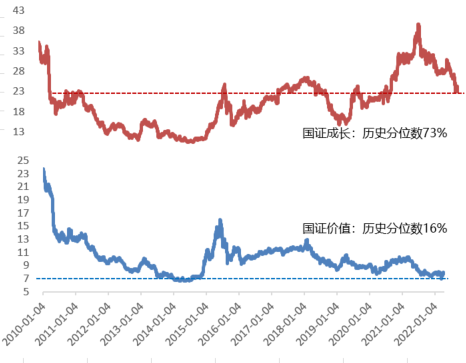

以目前市场主要指数来看,整体估值都处于相对低位,下行空间不大,但在结构上有一定差异,价值的估值水位显著低于成长,价值整体处于历史最低分位状态,但成长仍处于相对较高水平。

成长的相对高估和产业资本的大量进入是对应的,价值的绝对低估和未来的供给受限是对应的,这都会对未来的供求关系形成巨大影响。(这里需要说明的是,2015年以来A股有两件大事影响了A股估值体系,一个是国际化,一个是注册制,对大小分化形成了加强,目前的估值分位仅做参考,并不具备绝对指示意义。)

图:价值估值水位显著低于成长

总结:风格优劣的比较,分析基本面趋势是核心,大部分时候估值和基本面是互相强化的,估值大部分时间作为参考,但在极端时刻要有做出反向的勇气。

市场展望

分析了价值和成长的驱动因素后,我们对市场做如下展望:

1)今年稳增长诉求显著加强,社融、M1先后企稳向上,但疫情防控难度显著加大,使得市场对经济信心不足。所以最低风险偏好且受疫情影响程度小的绝对低估值表现最好,但是我们相信随着稳增长力度的逐步加大、疫情发展的逐步明朗,具备收入弹性的顺周期消费会有更进一步的表现,核心指标是核心CPI的上行。

不论是从季节性的数值规律、还是从消费供求关系来看,今年核心CPI趋势上行是大概率事件。过去十年诸多消费、服务行业经历了大规模供给出清,一旦需求回归常态,价格将出现明显加速。历史上消费板块营收、盈利往往跟随核心CPI上行而上行,考虑去年低基数,顺周期消费板块将表现出很强的业绩弹性。

而成长在经济好转阶段相对优势会下降,而且更应当关注高热度的成长在供求关系上是否会发生较大的变化,半年前的极高估值也预示了未来的大量供给,这一点需要持续警惕。

2)海外通胀居高不下,逆全球化加剧长期通胀风险,紧缩持续。过去几十年发达经济体流动性宽松带来的效果更多的是贫富差距日益拉大和持续的低通胀,由此导致盈利与通胀紧密相关的传统行业产能供给持续收缩。

综上,在今年稳增长诉求显著增强、全球通胀持续高企的情况下,再结合目前各板块所处的历史分位,我们认为价值相对成长的优势会持续。

但估值优势只是提供基础,基本面的变化趋势提供动力,极低估值的价值只是前奏,中低估值的顺周期消费(由于疫情影响使得这些行业在目前也是某种程度的绝对价值)在未来可能走得更远。

2022-04-15 17: 33

2022-04-15 17: 29

2022-04-15 17: 27

2022-04-15 17: 08

2022-04-15 16: 54

2022-04-15 16: 42