投资

要点

资金面继续走松,社融超预期。市场来回博弈政策宽松,包括交易可能的降息、降准政策,最终降准落地但宽松幅度小于预期,利率小幅上行。

一、市场行情回顾

Market review

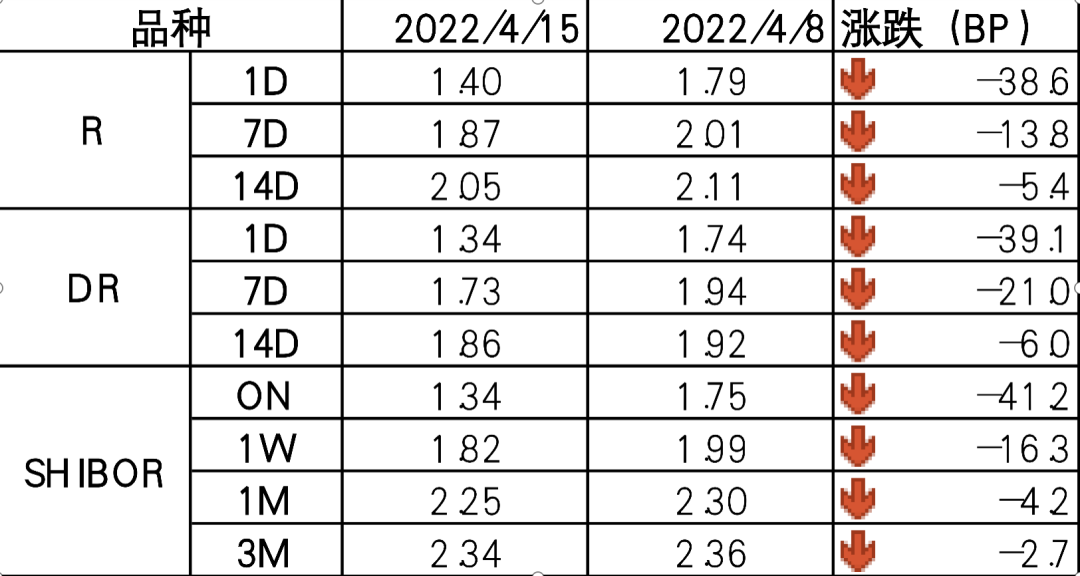

1.资金面

到期方面,本周(4月11日至4月15日)有400亿元逆回购、700亿元国库现金定存、1500亿元MLF到期。投放方面,央行逆回购投600亿元,MLF投放1500亿元,合计净回笼500亿元。下周(4月18日至4月22日)央行公开市场将有600亿元逆回购到期。

全周来看,资金市场供给较为充裕,宽松预期下,资金利率低位继续下行。DR001、DR007、DR014分别为1.34%、1.73%、1.86%,较上周收盘分别变动-39.1bp、-21bp、-6bp。具体来说,本周DR007运行在1.73-1.97%的区间,整体保持在2%以下。回购交易方面,本周银行间质押式回购日均量为4.97万亿元,较上周下降(上周为5.14万亿元),其中R001日均量为4.4万亿元,较上周上升(上周为4.32万亿元),R001成交量占比为89%,较上周上升(上周为84%)。

图1 货币市场利率 资料来源:Wind

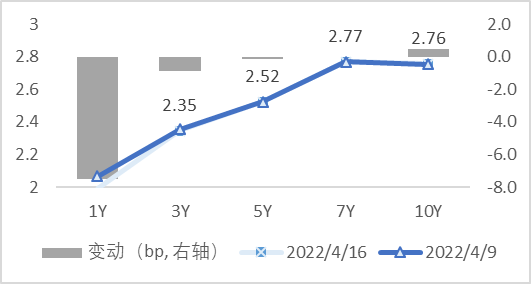

2.债券利率

周一,通胀略高于预期,社融大超预期,10年国债利率上行2.7bp;周二,交易再贷款利率调降传闻,V型走势,最终利率上行0.5bp;周三,隔夜美债利率下行,进出口数据不及预期,利率下行3.4bp;周四,早间国常会提出降准,利率先下行,但午后传言地产可能放松,消费可能刺激,最终利率上行1.65bp;周五,早间传闻降存款利率但未见变化,尾盘降准公布但幅度不及预期,利率上行2.5bp。全周来看,十年国债活跃券220003收于2.78,累计上行2.5bp;十年国开活跃券220205收于3.0125,累计上行1.75bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

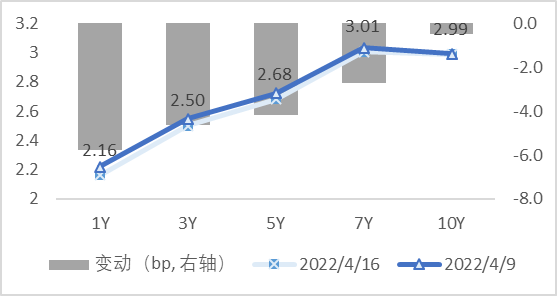

图3 国开债期限结构变动(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

•央行降准如期而至但幅度不及预期,降息预期落空。央行决定4月25日降准0.25个百分点,同时对符合条件的城商行和农商行再额外降准0.25个百分点。此次降准为全面降准,共计释放长期资金约5300亿元。另外,央行4月15日开展1500亿元1年期MLF操作和100亿元逆回购操作,中标利率分别为2.85%和2.10%,均与前期持平。此前,市场预期央行本次大概率全面降准50bp,MLF操作将降息10个BP。虽然此次降息预期落空,但业内人士分析认为,二季度仍有降息的可能性,4月20日1年期LPR利率可能会下调。

•国务院副总理孙春兰表示,上海抗疫已经取得阶段性的成果,疫情的传播指数由当初的2.27下降到现在的1.23,早日实现社会面清零的目标指日可待。她强调,要坚定不移执行“动态清零”总方针,进一步采取更加彻底的综合防控措施,做实做细各项工作,动用一切力量和资源,尽早实现社会面清零。要继续毫不放松抓好各环节工作,切实守好国门,确保运输物流畅通,保障城市核心功能正常运转。

•美国通胀继续飙升,美联储4月加息50个基点预期增强。美国劳工部数据显示,美国3月CPI同比上升8.5%,继续刷新逾40年新高,升幅也高于市场预期;3月CPI环比上升1.2%,持平于预期,并创2005年10月以来新高。不包含食品和能源的核心CPI同比上升6.5%,不及预期的6.6%;环比上升0.3%,续创2021年9月以来新低。美国3月实际收入环比下跌1.1%,跌幅超预期,为连续第12个月下降。

•中国3月金融数据全面超出市场预期。央行数据显示,中国3月社会融资规模增量为4.65万亿元,比上年同期多1.28万亿元;一季度社会融资规模增量累计12.06万亿元,创下单季历史新高,比上年同期多1.77万亿元。3月M2同比增速加快至9.7%,M1增速持平于4.7%;一季度净投放现金4317亿元。3月新增人民币贷款3.13万亿元,同比多增3951亿元;一季度人民币贷款增加8.34万亿元,为有记录以来新高,同比多增6636亿元。

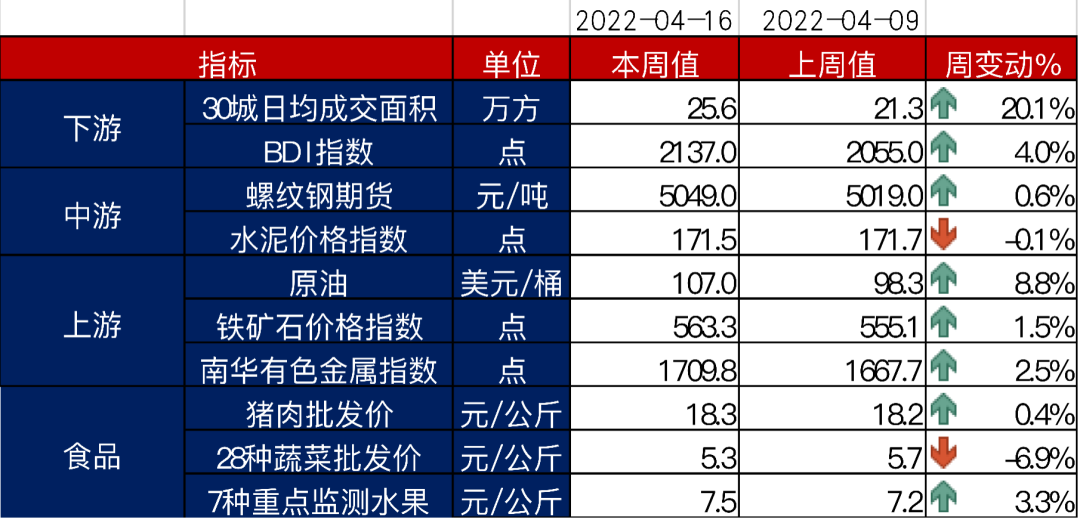

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

下周资金面影响因素方面,一级市场利率债发行规模2574亿,净发行-582亿,缴款规模2633亿,净缴款-521亿;存单到期规模3941亿;资金下周到期方面,将有600亿元逆回购到期。

4月15日晚间央行公告称,决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。此次降准为全面降准,释放长期资金约5300亿元,积极支持受疫情严重影响行业和中小微企业。本轮降准后,央行提及后续将密切关注物价走势变化,以及主要发达经济体货币政策调整,说明通胀和海外货币政策的超预期变化可能会反向制约政策空间。中期来看,经济磨底以及海外货币政策均将施压债市,久期策略的超额收益要求对政策节奏有较精准的把握,难度较高,建议以防守为主,缩短久期聚焦票息。

短期来看,本轮疫情对于3-4月的经济冲击较大,国常会也对“新的经济下行压力加大”做了确认,降准政策落地。但当前资金利率已处低位,很难进一步走低。综合来看,债市短期或维持震荡,策略上聚焦票息,适当择时。

四、卖方观点汇总

Summary of Seller's views

1. 广发(刘郁)4月17日

主要观点:

当前已经处于流动性相对宽松的时候,央行在答记者问中也提到 “当前流动性已处于合理充裕水平”。降准可能难以给市场带来流动性的进一步宽松。长端利率或逐渐进入逆风期,债市的主线可能从宽货币预期兑现向宽信用落地过渡,10年国债收益率可能围绕2.8%附近波动。

2. 海通(姜珮珊)4月17日

主要观点:

降准对于长债边际利好递减,债市反应或已较为充分,后续宽松的窗口期越来越小。我国经济下行压力加大,内需偏弱而上半年要大头落地,政策需快出尽出。但中美利差倒挂、美联储缩表节奏快,外部因素对我国政策掣肘边际增强,政策强调“不搞大水漫灌…兼顾内外平衡”,均意味着我国宽松窗口期在缩小。

新的再贷款工具、银行自发利率下调等措施或短期替代了MLF与OMO降息。一是多地银行主动下调房贷利率,央行表示“3月份以来,全国已经有一百多个城市的银行自主下调了房贷利率,平均幅度在20个到60个基点不等”。二是央行新创设科技创新和普惠养老专项再贷款计划,额度分别为2000亿和600亿,利率为1.75%。此外,关注二季度是否有存款利率调整相关措施的出台。展望后续债市,我们认为降准对债市利多的边际效用在递减,货币宽松窗口期越来越小,债市交易性行情或渐入尾声,建议以杠杆套息策略为主,关注下次波段交易机会(如股市情绪偏低、波动加大的背景下,再度出现股债双跌负反馈导致债市大幅下跌)。维持4月十年国债利率中枢在2.7%~2.9%区间的判断。

3. 中金(陈健恒)4月16日

主要观点:

近期货币市场利率整体下行,隔夜回购加权平均利率一度低至1.6%,7天回购加权平均利率也降至2%之下,而此前二者基本围绕在政策利率上下波动,并未出现明显偏离。从历史逻辑来看,在基准利率不动或者调整幅度比较小的情况下,其实也可以通过货币市场利率与基准利率的背离来进行放松,比如降准释放了便宜资金,而这种便宜资金会进一步引导货币市场利率下行,这也是一种放松方式,即便基准利率不动或者少动。我们认为后续即便央行没有进一步降息操作或只有小幅降息操作,但如果货币市场利率继续下行或维持低位,那么实际上也是一种政策放松的手段和表现形式。对债券市场而言,更重要的是货币市场利率,因为这个是债市的融资成本,回购和存单利率的下行也必然引导债券利率逐步下降来实现一定程度的放松。基于此,我们认为中短期内债券收益率仍有下行空间,“债持不炒”可能依然是较好的操作策略,尤其是在中短端利率下行后,长端利率下行较慢,投资者可以适度延长久期。

4. 中信(明明)4月16日

主要观点:

降准和鼓励存款利率上限下调政策集中落地,符合我们在《债市启明系列20220329—降准降息还有多远?》降准-存款利率改革和调整-降息的货币政策宽松路径判断。但是需要关注的是,降准政策落地不及预期,且从央行答记者问内容上看,货币政策维持偏松的取向但仍然综合考虑海外货币政策调整和通胀形势。在宽松政策集中落地后可能引来货币政策的观察期,宽信用政策持续发力。对债市而言,货币政策宽松不及预期短期内或引发市场悲观情绪发酵和利率的回调,但疫情冲击和经济下行压力仍然制约了利率的顶部,10Y国债收益率预计将震荡运行。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-04-18 10: 05

2022-04-18 09: 16

2022-04-18 09: 16

2022-04-18 09: 15

2022-04-17 09: 14

2022-04-17 21: 44