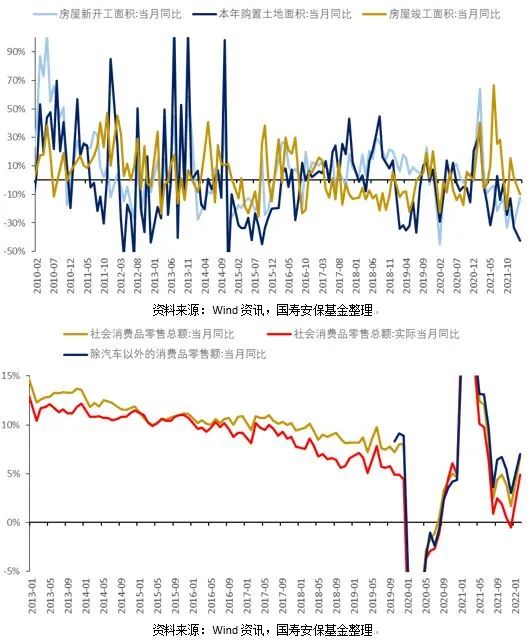

国寿安保基金认为,宏观“内滞+外胀”格局仍将延续,国内衰退风险打开稳增长政策空间,经济数据或在二季度下旬逐步探底,海外经济正逐步走向过热,通胀风险加速全球流动性收紧,整体对市场影响偏中性,A股可能仍将延续宽幅震荡格局,继续维持均衡配置策略。目前债券收益率震荡偏强,后续关注基本面的压力,受疫情影响,3月经济数据可能表现偏差,但收益率已经接近低位,进一步下行空间较窄,预计后续仍将保持窄幅震荡;此外,中美长端利差大幅压缩,已经突破舒服区间,或对当前国内政策操作形成制约,需要进一步观察货币政策的表态和行动。宏观“内滞+外胀”格局仍将延续,扩投资继续扮演稳增长主力,国内经济数据或在二季度下旬逐步探底,海外经济正逐步走向过热。政策与流动性层面,海外通胀风险加速全球流动性收紧,国内衰退风险打开稳增长政策空间,整体对市场影响偏中性。整体来看,二季度A股可能仍将延续宽幅震荡格局,尽管3月政策底更加明确,但在内外多重不确定因素扰动之下,风险偏好难有系统性提升,估值压力整体可控,微观交易指标已经进入高性价比区间。风格上,国内稳增长政策利好价值因子,海外通胀则压制成长因子。行业配置方面,宏观环境仍具较多不确定性,继续维持均衡配置策略,继续关注稳增长与产业革新两条重要主线。长期仍以高端制造、消费升级为主线,看好新能源、军工、通信、医药等行业的配置型机会;中短期主线偏向防御性和估值修复,寻找低估值且存在景气反转预期板块,关注大金融以及基建地产产业链等稳增长交易机会,包括银行、地产等行业。宏观层面,经济“内滞+外胀”格局仍未改变,国内经济将继续探底,扩投资仍将是稳增长主要手段,海外经济摆脱疫情束缚后延续恢复,美国经济走向过热,政策收紧步伐二季度难以放缓。国内经济修复动能放缓,信用扩张乏力、微观流动性趋弱、以及疫情冲击等因素都造成一定拖累,短期经济仍在寻底过程中。经济内生动能的不足有待需求政策的再发力,基建与地产链仍将在二季度扮演稳增长重要角色。欧美经济随着第四波疫情的结束而持续改善,美国制造业需求强劲、居民收入高增,对上半年美国经济增长保持乐观。但自俄乌冲突以来,全球大宗商品价格与能源价格上涨对通胀形成较强支撑,通胀预期持续加强,美国经济韧性使得美联储货币政策正常化步伐更加坚定。开年经济形势好于市场预期,但宏、微观数据背离,经济尚未实质好转,“需求收缩、供给冲击、预期转弱”的三重压力仍存,需求收缩的问题反而更加突出。1-2月总量数据普遍好于预期,工业增加值与固定资产投资实现两位数增长,消费创疫情以来最高水平。然而,宏观数据超预期与中观数据表现明显背离,春节期间消费数据明显不及去年同期,螺纹钢表观消费量低于季节性,发电耗煤等也均指向经济下行压力仍然较大,宏观经济复苏动能仍不稳固,各领域均存在不同程度的结构性风险。其中,需求收缩问题更加突出,居民短期贷款连续4个月同比少增,指向居民消费意愿偏弱,居民中长期2月首次出现负增,反映地产销售仍然低迷,企业中长期贷款2月再度同比少增、票据冲量特征延续,反映实体融资意愿仍然偏弱。3月PMI数据全线转弱,需求与生产端共振收缩,企业经营预期转弱,疫情冲击是首要因素,信用扩张乏力以及微观流动性趋弱同样存在一定拖累,经济内生动能以及实际需求的不足现象在二季度上旬仍将延续。本土疫情升级削弱我国出口比较优势,供应链粘性与价格要素或维持出口韧性,但内需重要性不断提升。3月以来奥密克戎变异株在全国多个省市爆发,截至4月3日,26省区市新增本土感染者超13000例,时隔两年本土新增首次单日破万,本轮疫情成为2020年2月以来最严峻的一轮。4月开始进入生产和需求旺季,疫情的持续对供需两端均将造成较为明显的负面影响。值得注意的是,3月以来疫情反扑最为严重的吉林、上海、浙江、山东、福建、广东等省市GDP占比达到35%,尤其是华东和华南地区不仅是全球重要的海运口岸,而且是主要的先进制造业基地,如果疫情蔓延的广度和时间增加,封控将加剧港口拥堵并影响国内制造业订单,可能会加大全球及国内供应链压力,并进一步传导至生产、投资、甚至出口。展望二季度,随着海外的高接种率和陆续解封,国际经贸往来正在快速恢复,尤其当东南亚制造业恢复后,中国在海外疫情期间的出口优势将被逐渐削弱,经济将更加依赖内需的恢复。宽信用的本质是实体经济需求的恢复,流动性会沿“政府、企业、居民”链条传导,扩投资在二季度仍将发挥稳增长作用,促消费则有待经济数据企稳。政府支出是抵抗经济周期性下行的重要手段,特别是在由衰退到复苏的过程中,政府通过加大公共开支拉升整体产出水平,进而提高居民可用于消费的收入,从而鼓励消费、扩大需求。今年1-2月基建投资增速达到8.1%,相较于2021年全年1.8%的增速水平明显上移,基建投资快速修复。在资金与项目支撑下,叠加疫情的好转,二季度基建投资有望维持高增速。此外,地产行业依然受限于三道红线、房贷集中度管理,房企资金压力加大,行业下行风险仍在加剧,目前政策仍难以扭转地产投资疲软态势,政策层面有望在二季度出台更多地产风险化解措施,从而切实提振行业信心,避免行业投资失速下行。消费仍需等待稳增长政策对居民就业及收入的改善,以及防疫政策边际放松后,线下场景类消费需求的释放。

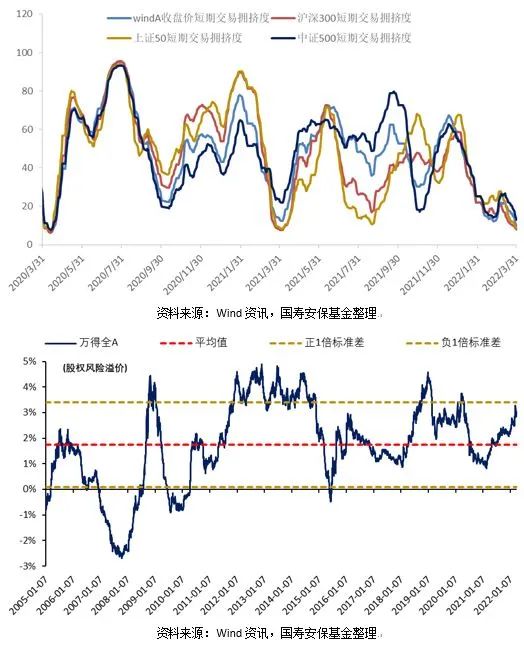

政策与流动性层面,海外通胀风险加速全球流动性收紧,国内衰退风险打开稳增长政策空间,但政策力度有底线、节奏较难把握,整体对市场中性。对于海外,欧美经济随着第四波疫情的结束而加速复苏,美国制造业需求仍在快速增加,核心资本品新订单同比增速创2011年以来新高,库存同比增速在扣除价格因素后实际仍处于低位,若全球供应链进一步恢复,预计二季度美国经济仍在扩张区间。经济的温和扩张带动了就业持续恢复,叠加财政补贴减少以及高通胀对购买力的削弱,美国劳动力市场也将维持强劲。由于宽松政策刺激以及全球能源价格上涨,美国通胀预期持续加强,美国十城房价指数创2012年以来最快增速,经济过热迹象明显,二季度美联储收紧节奏较难放缓,经济的过热与泡沫会增加金融市场的脆弱性。国内方面,由于疫情冲击以及宽信用乏力,经济仍处于下行趋势,稳增长诉求上升。政策层面3月底再次强调“咬定全年发展目标不放松”,而2022年政府工作目标中,GDP增长5.5%左右以及调查失业率控制在5.5%以内是两个具有较强约束性的目标,政策宽松力度有望在二季度继续加码。但从长期看,我国经济仍处于新旧动能转换接续期,潜在增速下行趋势难以改变,在高质量发展的长期战略下,宏观政策目标是保持经济适度增长,防止断崖式回落,适度宽松原则下,不会过度刺激,更不会转向趋紧。A股市场层面,二季度估值压力整体可控,风险偏好有待改善,微观交易指标已经进入高性价比区间,权益资产整体具有较高配置价值。主要宽基指数拥挤度指标再度探底,股权风险溢价已上行至历史高位区间,股票性价比继续提升,考虑到货币与信用双宽环境,短期指数估值进一步下行空间有限。风格方面,一季度整体风格趋于大金融及逆周期,高低估值切换明显。二级市场流动性方面,由于一季度股市赚钱效应较差,年初以来新基金发行持续遇冷,明显低于2020年以来的整体水平,部分老基金面临赎回压力。北上资金则受美联储收紧预期以及地缘政治风险影响,3月大幅净流出451亿。预计二季度随着A股企稳,基金发行有望回暖,外资冲击缓和,整体A股流动性维持相对平衡的小幅流入。整体来看,二季度A股可能仍将延续宽幅震荡格局,尽管3月政策底更加明确,但在内外多重不确定因素扰动之下,风险偏好难有系统性提升,但仍需关注“弱经济+强政策”下的上行风险。风格上,国内稳增长政策利好价值因子,海外通胀则压制成长因子。二季度上旬,稳增长政策发力,以基建地产链、大金融为代表的低估值价值股有望继续占优,若政策在二季度末逐步落地并伴随着经济数据企稳,市场风险偏好改善,消费、高端制造有望接棒领涨。行业配置方面,宏观环境仍具较多不确定性,继续维持均衡配置策略,继续关注稳增长与产业革新两条重要主线。长期仍以高端制造、消费升级为主线,看好新能源、军工、通信、医药等行业的配置型机会;中短期主线偏向防御性和估值修复,寻找低估值且存在景气反转预期板块,关注大金融以及基建地产产业链等稳增长交易机会,包括银行、地产等行业。

债券市场反映了当前疲弱的经济形势。一季度债券收益率一波三折。年初延续了去年年底以来的降息预期,收益率迅速下行,1月降息预期兑现后,由于央行新闻发布会上刘国强副行长对货币政策表态偏松,激发市场做多热情,收益率继续下行。但后续1月社融数据超预期,叠加广州房贷利率下调等政策,收益率迅速回调上行。3月以来,受俄乌冲突、2月社融数据下行和国内疫情发酵的影响,债券收益率又下行,低位窄幅震荡。

当前债券收益率一方面反映了基本面走弱预期,另一方面也隐含着市场对货币政策进一步放松的预期。

基本面方面,年初以来,政策上稳增长的信号十分明显。中央经济工作会议定调以来,一是各地地产出现放松信号,2月下旬广州等地下调房贷利率,各城市因城施策,相继对首付比例、房贷利率、限售、限购等政策进行放松;二是宽信用逐步推进,1月社融数据在高基数的基础上继续多增,大幅超出市场预期;三是政策层面不断推进、吹风,例如3月16日国务院金融委指出:“落实党中央决策部署,切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长”;3月30日国常会指出:“一季度、上半年保持经济平稳运行,对实现全年目标至关重要。要抓紧落实中央经济工作会议精神和《政府工作报告》举措,坚定信心,咬定目标不放松”。

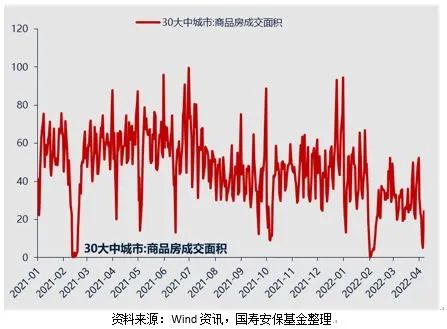

尽管稳增长政策不断推进,但当前基本面仍然偏弱,经济上不确定因素仍然较多。一方面,国内疫情和国际冲击等意外因素对基本面带来冲击。上海等重点城市奥密克戎病毒传播较为严重,目前封控措施仍未放松,由于疫情严重区域经济占比较高,将对一季度消费、出口等带来冲击;国际局势更趋复杂,俄乌冲突对原材料价格、国际贸易等带来影响,间接影响到国内经济。另一方面,国内地产产业链仍然较弱,房企信用情况仍不容乐观,地产销售趋弱,信贷需求不足,这也导致2月社融数据显著回落。

后续来看,需要密切关注3月社融数据。经济基本面方面,由于疫情影响,市场对一季度数据偏弱已经有预期。社融数据方面,一方面实体经济需求仍弱,信贷需求不足,另一方面,3月下旬票据利率有所回升,可能表明月末信贷投放回升。展望二季度来看,如果看到信用增速稳健恢复,将对债券形成一定压力。

政策层面。当前经济下行压力较大,货币政策方面,人民银行货币政策委会议第一季度例会表示要“主动应对,提振信心”,要“着力稳定银行负债成本”。

货币政策宽松仍有制约,美联储逐步转入加息、缩表,美债收益率迅速上行,美国的通胀周期和政策紧缩周期相对更快,美债利率领先中债利率,国内政策空间相对较小。美联储在3月议息会议中加息25BP,开启本轮加息周期,此外,从3月议息会议的会议纪要中来看,美联储已经做好在5月议息会议中加息50BP的准备。缩表方面,本轮缩表上限为每月600亿美元国债和350亿美元MBS,缩表速度大致是上一轮缩表周期的两倍。在通胀压力下,美联储态度持续偏鹰,美债收益率持续上行,中美利差持续被压缩。当前,国内资本项目存在压力,北上资金出现净流出,但人民币汇率仍然较强,经常项目盈余支撑人民币汇率。后续需要关注中美利差对国内货币政策的影响,以及央行后续宽松的路径和节奏。

此外,需要关注基建、地产等稳增长政策的放松和见效。国常会指出“下一步,一要抓紧下达剩余专项债额度,向偿债能力强、项目多储备足的地区倾斜。去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕。”一般而言,4月下旬将召开政治局会议讨论经济问题,在经济下行压力较大的情况下,需要关注政策对于稳增长的进一步定调。

整体而言,目前债券收益率低位震荡。后续来看,一是需要关注基本面的压力,受到上海等地疫情影响,3月经济数据可能表现偏差,完成全年5.5%的经济增长目标和5.5%以下的失业率目标仍有压力,收益率已经接近低位,预计后续仍将保持窄幅震荡;二是关注货币政策操作,目前货币政策表态仍然较为模糊,海外美联储政策收紧,中美长端利差大幅压缩,已经突破舒服区间,或对当前国内政策操作形成制约,需要进一步观察货币政策的表态和行动。

文中数据截止至2022年3月31日