权益市场周报

2022.04.11-04.15

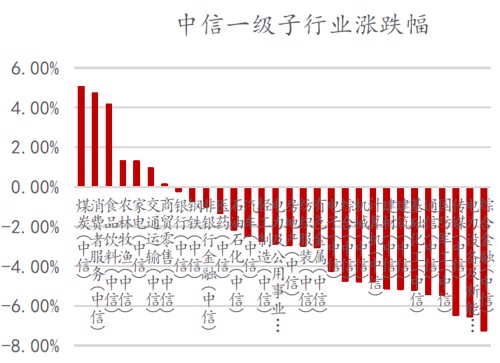

一周行情回顾

上周市场探底回升,截至上周五收盘,沪指周跌1.25%,创业板指周涨4.26%。板块方面,统一大市场意见发布,物流板块掀起涨停潮;网传防疫政策优化,旅游、免税、零售等板块开启修复;游戏版号重启核发,游戏板块表现活跃。资金方面,两市日均成交约9060亿元,年换手率373.88%,较前一周基本持平。

技术面上, 沪指周线上继续收出长下影线,指数持续收到布林线中轨压力,开口缩小。降准落地利好市场中长期走势,但短期情绪仍受疫情形势和防疫措施影响较多,未出现明显拐点之前,市场大概率继续处于震荡筑底阶段。

数据来源:wind,嘉合基金

重大事件解读

大消费板块

事件:近日,WHO发文建议,更新HPV免疫程序:9-14岁女性(最优先人群)接种1剂次或2剂次;15-20岁女性接种1剂次或2剂次;21岁以上女性接种2剂次(间隔6个月)。受此消息影响,智飞生物、万泰生物,沃森等相关标的股价波动较大。

【点评】(1)WHO之所以提出该建议出于产能不足考虑:2020年11月17日,WHO正式启动《加速消除宫颈癌全球战略》,到2030年,要实现90%的女孩在15岁之前完成HPV疫苗接种的目标。然而2020年实现2剂接种的全球覆盖率仅为13%。为了扩大全球女性HPV接种覆盖度,WHO SAGE早在2014年就建议修改9-14岁少女的接种针数,但对于15岁以上的女性因为免疫系统相较于低年龄组有损害(immunocompromised),WHO仍然是建议接种三针以上。WHO一针法建议主要是为了提高全球尤其是低收入国家HPV疫苗接种率。

(2)WHO建议更多影响以GAVI、UNICEF为主资助的公益市场国家和地区(因为他们是直接付费方),对以中国市场影响有限。中疾控目前要求按照产品说明书足量按程序进行接种,如果需要改变接种方案,理论上需要在中国重新开展至少一个桥接临床进行验证。WHO的建议只在部分情况下提供理论依据,如疫苗捐赠。WHO很早就建议HPV疫苗有效性可采用“持续感染”作为终点指标,但出于对疫苗有效性及安全性的更高要求,我国目前开展的HPV III期临床仍以“癌前病变” 作为终点指标,因为“癌前病变”作为终点需要的临床时间要3-5年,而“持续感染”作为终点临床试验时间只要1-2年,并且持续时间越长收集的病例数越多,统计学意义越强。WHO推荐使用“持续感染”作为临床终点主要是为了加快疫苗获批,使得其获得更多的HPV疫苗。WHO的援引的论述一针法的论文当中引用的证据也都是“持续感染”作为临床终点,但是这些证据是不充分的。因为持续感染收集到的病例数往往很少,几乎都是个位数,很难有统计学上的意义。

(3)临床研究表明一针法接种,理论有效但效果不一定最佳,从中和抗体几何滴度来看,3针法产生的中和抗体在接种后4,7,9,11年内都高于2针法和1针法。重组疫苗多几次接种理论免疫效果更好,此外任何疫苗多剂次接种都会提高抗体水平与持续时间,参考新冠疫苗。WHO现有临床数据都是针对16,18基因型,也就是二价HPV所覆盖的基因型,但没有讨论6、11、31、33、45、52、58 型,也就是四价和九价HPV覆盖的基因型。

(4)此前GSK为了和MSD竞争,也做了一个二针法替代三针法临床试验,采用不同的佐剂。但主要是针对9-14低年龄组,国内临床厂家研发时也采用低年龄组两针法。比如万泰是9-14两针,15以上三针的方法。但是现有数据表明一针法产生的抗体滴度是很低的。不排除后续有其他厂家为了抢市场份额而去研发单针法的研发的可能。根据东吴证券专家会议,如果国内HPV疫苗产能足够多以后,国家考虑纳入计划免疫后,有可能考虑降价,而不是减少针次。

周期板块

事件:国务院总理4月13日主持召开国务院常务会议,会议决定,针对当前形势变化,鼓励拨备水平较高的大型银行有序降低拨备率,适时运用降准等货币政策工具,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户支持力度,向实体经济合理让利,降低综合融资成本。

【点评】如何理解大行有序降低拨备率?(1)政策目的:要求大行提高对贷款不良的容忍度,鼓励大行向风险较高的行业和中小微企业多投放贷款;提高大行信贷的风险偏好,以支持实体经济。(2)拨备率的降低实现路径:① 分子端拨备计提的减少。银行形成事实上的利润释放。增加财政收入,同时实现利润留存、补充资本,进而增强信贷投放能力。另一种情形,则是鼓励银行提升风险偏好,对相对高风险的中小微企业多放贷,但对应的拨备计提比例可以不提升。② 分母端对不良确认的增加。即银行多暴露不良。从当前经济形势看,分子端的操作更可能是政策鼓励的方向。(3)政策手段和效果。预计淡化监管对大行不良率下降的考核,要求银行内部适当调整对不良的考核。银行的放贷行为和风控文化,是长期逐渐形成的,效果提升需要时间。(4)银行财务指标表现。预计大行不良率会适当提高,拨备覆盖率会适当下降,信用成本会保持稳定,从而利润也会保持稳定。

降准背景和方式:(1)通过缓释银行负债成本进而传导到资产端定价下行,从而实现中小微企业融资成本的下降。房地产拖累、俄乌冲突叠加疫情冲击,经济增长面临较大压力,尤其是中小企业受到冲击最大。本次国常会提出降准等货币工具,目的即在于降低中小微企业融资成本、托底经济,预计降准会较快推出。(2)降准方式:全面降准,预计幅度在0.5%-1%,释放长期流动性在1-2万亿。定向降准基本没有空间、且释放的资金体量有限。

对银行利润影响测算:提升银行业利润0.38-0.75个百分点。测算思路:银行释放的低成本资金将投向债券投资、同业资产等。在稳增长的背景下,银行释放出的长期流动性,预计投向资产端的债券类等资产以实现充分运用杠杆、规模稳步扩张,驱动经济稳增长。细分来看,对资产端收益率高的城农商行的利润带动作用较为明显。

事件:业内人士表示,疫情影响下供应链受影响,部分车企停产市场预期锂盐需求减少。下游现货采购意向极低,锂系产品市场整体处于阴跌状态,造成近期市场现货成交转弱。值得注意的是,无论是疫情带来的供应商受影响,还是下游客户停工停产造成的采购意向降低,都是目前化工市场共同面临的严峻局面。与碳酸锂类似,二季度国内50多种化工品开始呈现价格下跌趋势,短短十几天的光景,部分化工品最高下跌超6000元/吨,跌幅近两成。

【点评】(1)化工市场的涨幅已经延续了近一年左右,2022一季度,国内化工品市场整体表现强势,原油等大宗商品市场强势上涨不断,化工市场交投热络,虽然产业链下端实际订单跟进不足,市场一度转弱,但随着俄乌战争爆发,能源危机担忧不断发酵,进一步强势带动国内化工品市场跨入超强上涨周期,化工品“通胀”水平不断攀升。(2)但二季度这种“表面繁荣”的泡沫却在迅速破灭。疫情多点散发,多地开始“封城”,国内十几个地区高速封闭、物流停运,原料采购和货品销售都受到影响,多个化工细分领域也已经出现供应链断裂问题。发货地封控、收货地封控、物流停运、司机隔离等等各种问题此起彼伏,大半个中国无法发货,整个化工行业进入混乱状态,供应方面和需求方面遭受双重打击,化工市场承压前行。(3)由于供应链断裂,部分化工品销售遇阻,企业坚持低价保订单的策略,即便是亏损一时也要把客户留住,把市场份额保住,于是就出现了价格一降再降的局面。受买涨不买跌心态影响,下游入市采买意向偏低,预计短线国内化工市场弱势盘整,不排除行情走势仍继续下滑的可能。

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改

2022-04-18 10: 44

2022-04-15 10: 17

2022-04-18 10: 07

2022-04-18 10: 05

2022-04-18 09: 16

2022-04-18 09: 16