袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有7年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰基金宏观策略团队负责人。

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有7年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰基金宏观策略团队负责人。

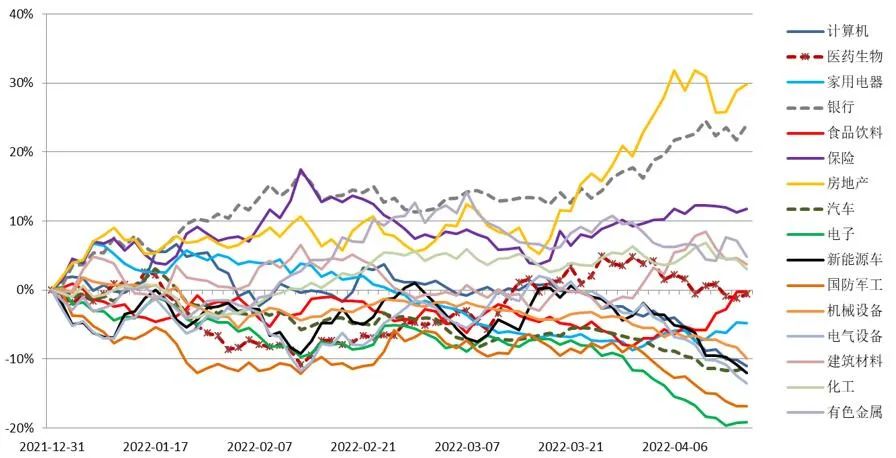

周一(4月18日),上证指数收跌0.49%,报收3195.52点;深证成指收涨0.37%,报收11691.47点;创业板指收涨1.11%,报收2487.77点;沪深300收跌0.53%,报收4166.38点。

涨幅前五的行业分别是汽车零部件4.56%、光伏设备4.0%、农牧饲渔3.54%、半导体3.48%、电机2.94%。

九泰聚鑫混合基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

经济处于下行期

目前国内经济周期处于下行期。

数据来源:国家统计局,九泰基金整理

房地产销售与投资快速下滑,大幅拖累经济。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

通胀水平处于较低位:CPI目前处于较低位置(2022年3月CPI同比1.5%,2月CPI同比0.9%)。

CPI:当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

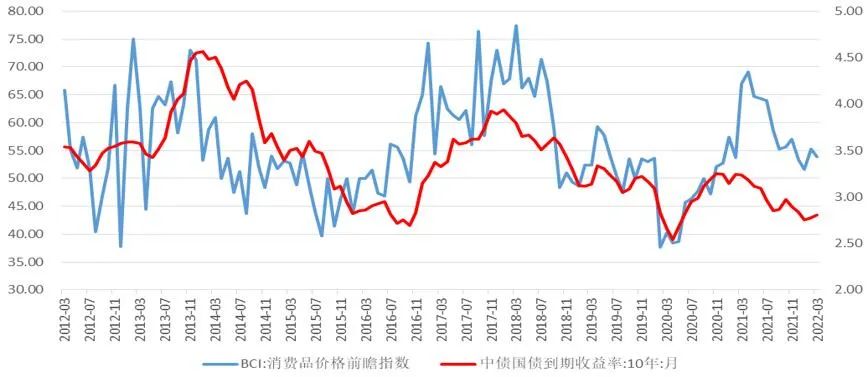

如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临的通胀压力较弱。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

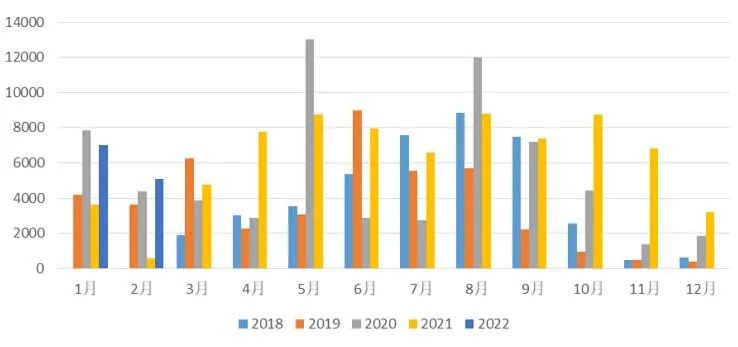

地方政府债券发行额

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

国债利率2021年3月以来下降:2021年3月以来,在政府发债和影子银行融资减少、经济于近期见顶等多重作用下,国债收益率率下降。近期维持窄幅震荡态势,近一周,一年期国债收益率下降8个基点到1.99%,而十年期国债收益率上升0.5个基点到2.76%。

国债收益率

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

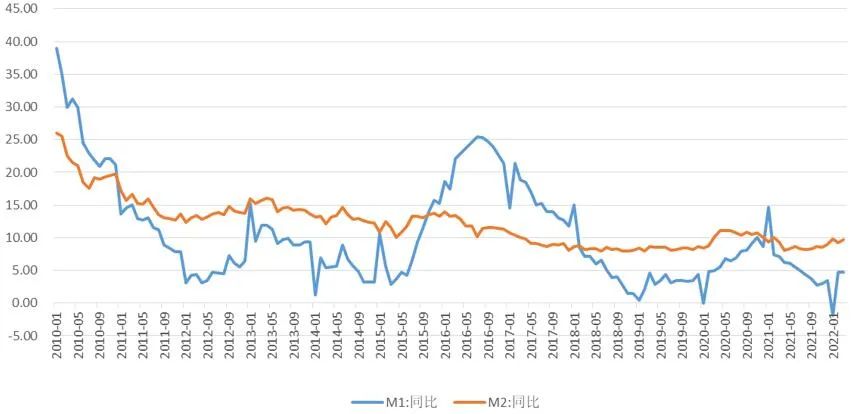

货币增速小幅上升:2022年3月M2同比9.7%,增速较上月上升0.4个百分点;M1同比4.7%,增速与上月持平。M2与M1剪刀差扩大,反映实体经济活跃度不足。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

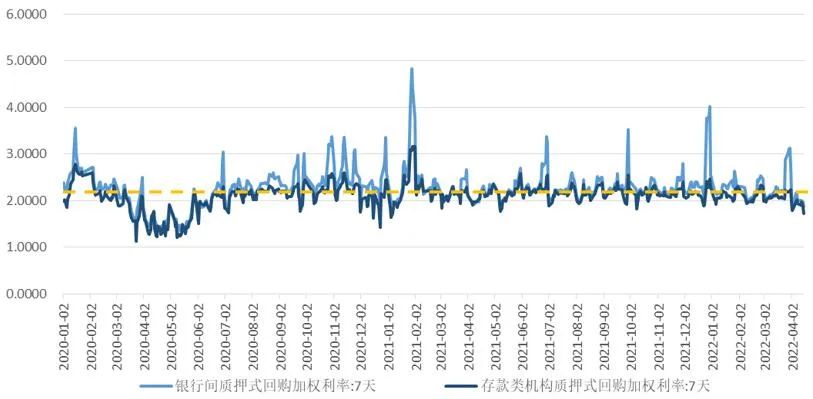

资金利率维持低位。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

在通胀高企、美联储收紧货币政策预期的作用下,10年期美债利率近期快速上行:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,虽然整体市场维持较为充裕的流动性,但同时,随着通胀的高企,美国货币政策或正在收紧的路上。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

陆股通:当日买入成交净额(亿元)

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

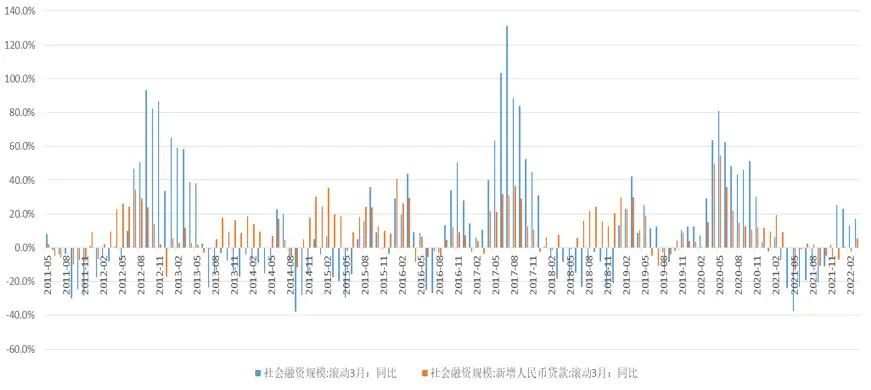

虽然政府发债加速,但房地产大幅拖累社融

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

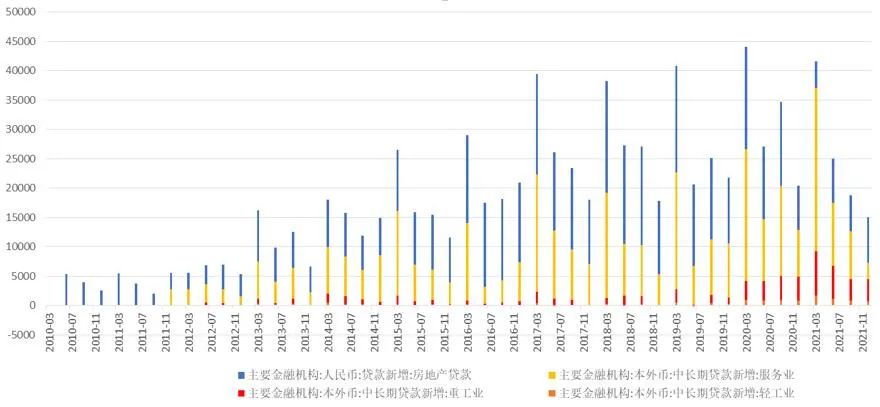

信贷下降、制造业占比提升:制造业、基建、房地产领域的贷款有所下降,其中制造业的贷款有所下降但维持相对高位。

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

总体而言,我们认为目前是一个经济较弱、货币平衡偏松、信用企稳回升的组合。展望未来,可能会出现更加宽松的财政与货币政策。在中国经济下行、政策预期向好的背景下,权益市场或具有一定配置机会,并可能出现明显的结构分化和风格转换。但是全球通胀的高企和美国货币政策的转向预计对全球市场形成较大的冲击,或加剧中国股票市场的波动。

2022-04-19 10: 51

2022-04-19 10: 34

2022-04-19 10: 23

2022-04-19 10: 22

2022-04-18 23: 00

2022-04-18 22: 59