上周市场回顾

(2022.04.11-2022.04.15)

市场回顾

上周上证指数收于3211.24 点,下跌1.25%;深证综指收于2013.87 点,下跌3.21%;沪深300指数收于4188.75 点,下跌0.99%;两市股票累计成交4.53 万亿元,日均成交量较上周上涨12.21%。

行业表现回顾

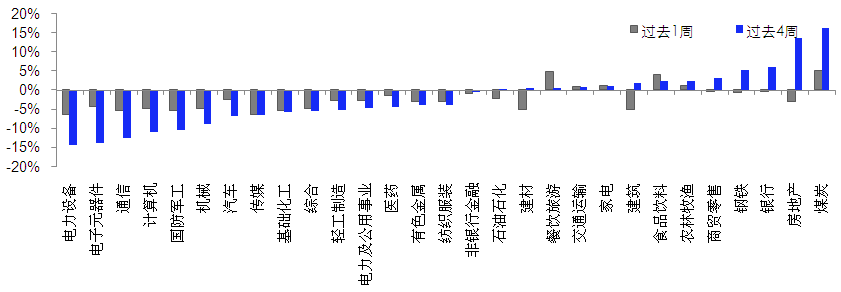

上周表现最好的板块依次是煤炭、餐饮旅游、食品饮料,表现最差的依次是电力设备、传媒、基础化工;过去4周涨幅最大的依次是煤炭、房地产、银行,表现最差的依次是电力设备、电子元器件、通信。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/04/15

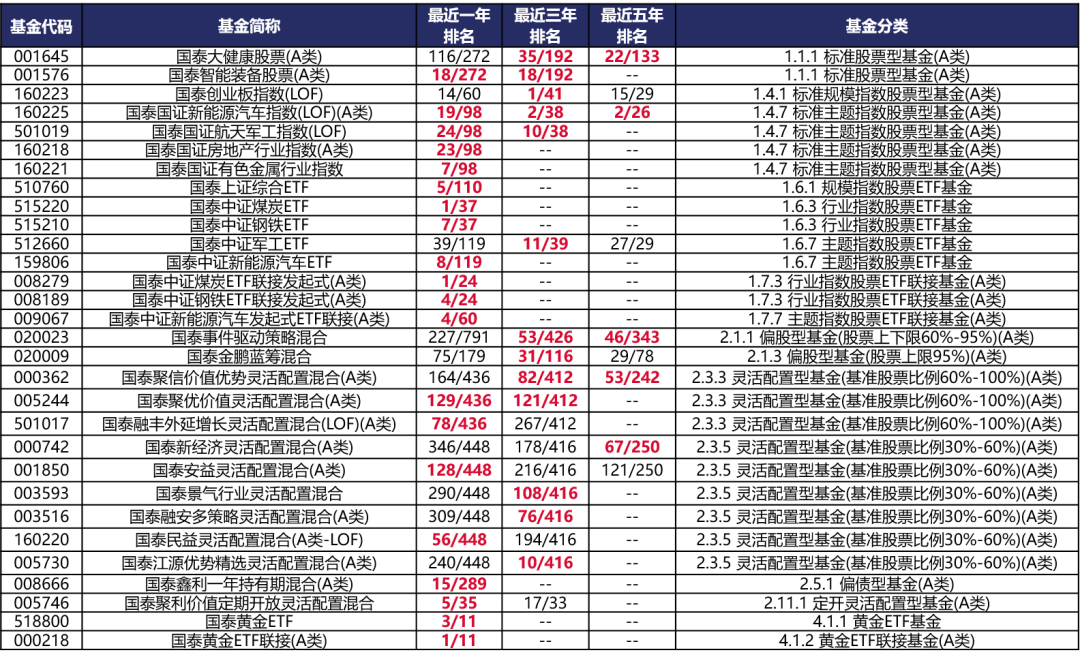

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2022-04-15。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

上周央行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。同时,根据财新报道,利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调10bp左右。从这两项政策来看,目的都是为了降低银行负债成本,从而能够进一步降低贷款利率,起到降低实体企业融资成本的目的。但从目前的经济状况来看,这类措施对于稳增长的传导是比较慢的,稳增长的抓手仍在地产端。从股票性价比来看,股债比已经接近均值加一倍标准差,这指示着沪深300指数已经进入底部区域,性价比开始突显。另一方面,稳增长已经在正确的方向上,效果将逐步体现,美联储加息已经price in且路径明确,俄乌战争、中概股、国内疫情最差的时候也在逐步过去。因此,我们认为市场已经处于底部区域,未来随着以上因素的转好,市场或将迎来反弹。后续风险关注地产放松实际的兑现、美联储加息指引是否超预期、中美关系造成某些板块的风险。在板块上,重点关注地产产业链、双碳产业链。地产是今年稳增长的抓手,现阶段经过估值修复,未来关注行业基本面的数据改善节奏,重点关注地产龙头、建材、家电、轻工等板块。双碳产业链重点关注锂、电池、绿电、组件、新型电力系统、半导体。或可将黄金作为美元信用下降的对冲,以及可关注生猪养殖与种子板块。

未来债券市场展望

周一,3月通胀及金融数据发布,金融数据超预期,利率整体上行;周二,中美利差十年来首次倒挂,对宽松政策制约有所加强,利率进一步上行,但幅度较小;周三,利率整体小幅震荡;周四,受周三晚国常会再提降准影响,利率小幅下行;周五,MLF续作利率持平,降息落空,央行宣布全面降准25BP,利率整体下行。全周来看,利率中短端下行,长端窄幅震荡。其中1年期国债下行8BP至1.99%,1年期国开债下行6BP至2.16%;10年期国债持平于2.76%,10年期国开债持平于2.99%;信用债收益率小幅下行,其中3年期AAA、AA+、AA分别下行1BP、4BP、8BP至2.95%、3.16%及3.44%,信用利差涨跌不一,等级利差收窄。权益市场方面,上证综指下跌1.25%,中证转债指数下跌0.76%,全市场平均转股溢价率回升;行业方面,煤炭、餐饮旅游、食品饮料、农林牧渔及家电涨幅居前,基础化工、通信、国防军工、传媒及电力设备跌幅最大。

总体看来,当前全国疫情尚未平息,上海每日新增仍在2万以上,疫情对经济的拖累仍在延续,叠加地产景气度的持续疲弱,经济下行压力有增无减。上周降准落地,幅度来看低于市场预期的50BP,但4月以来,资金面明显宽松,DR007均值在1.9%,DR001均值1.6%,在全国疫情发酵,逆周期压力有增无减的窗口,后续即使政策利率不下调,资金价格仍有望维持在偏低水平。因此,宽松资金面呵护下,短期利率上行风险尚可控,后续关注疫情的发展以及资金面的变化。

未来黄金市场展望

截止至上周五(4月15日),伦敦现货黄金报收1974.40美元/盎司,上周累计上涨27.47美元/盎司,涨幅1.41%,最高上冲至1981.52美元/盎司,最低下探至1939.30美元/盎司。回顾上周以来海外主要市场动态:美国3月CPI同比高于预期。

美国3月零售数据结构性疲软,4月消费者信心回升。美国3月零售销售额增长0.5%,不及预期的0.6%,为13个月来最低增速。细看结构,排除大幅上涨8.9%的汽油开支,3月零售销售环比下降0.3%,主要受到汽车和非实体零售(电商)这两个最大支出项的拖累。核心零售销售(排除汽车、汽油和建筑材料)数据环比下滑0.1%,低于预期的上升0.1%,显示出实际消费需求的转弱,且上述数据未经通胀调整。所幸前两月零售销售从+0.3%大幅上修至+0.8%,且4月消费者信心或随着通胀的预期见顶而有所改善,也预示着未来零售销售仍将保持韧性。4月份密歇根大学消费者信心指数初值从59.4升至65.7。该数据完全受到预期指标的提振,预期指标上升9.8点(64.1,前值为54.3)。现状指标仅上升0.9点(68.1,前值为67.2)。各个收入段、年龄层和教育群体的消费者都预期个人财务状况会更好,一改上个月负面看法居多的情况。

上周地缘政治局势紧张态势加剧,继续推升黄金价格。然而美联储理事布雷纳德表示,美联储将“迅速”采取行动提高利率,以使飙升的通胀率回到2%的目标水平。此外多位美联储官员讲话鹰派,意味着美联储将通过更加强硬的紧缩政策以遏制高通胀,黄金价格上涨态势可能会承压。中期来看,海外货币政策收紧或将抑制需求,导致全球经济复苏放缓乃至下滑,这两方面的担忧令市场担忧远端出现“滞涨”的风险,令黄金后市值得期待。此外美联储加息落地,美债收益率不断攀升,曲线扁平,引发衰退担忧,亦支撑金价。

未来海外市场展望

上周海外市场大事件:美国3月通胀现见顶迹象,但难改美联储近期加速收紧之意。美国3月零售数据结构性疲软,4月消费者信心回升。俄乌战火持续,乌警告可能终止谈判但立场有所软化。美议员访台并承诺支持,中国以战备训练作为回应。外资据悉减少投资中国,但中概股投资环境正发生良性变化。香港防疫限制陆续开放,奥密克戎灭活疫苗在香港启动临床。

上周海外各资产表现:股市方面,全球股市下挫。美股标普、纳斯达克和道琼斯分别下跌2.1%、3.0%和0.8%,市场情绪被俄乌局势、美联储紧缩预期和国内疫情引发的全球供应链紧张所压制。中概金龙指数下跌2.3%。港股恒生指数、国企指数、科技指数分别下跌1.6%、1.4%和2.3%。恒生十二大行业板块中,原材料(+2.2%)、必选消费(+1.9%)和能源(+1.5%)领涨,医疗保健(-2.5%)、金融(-2.1%)和资讯科技(-2.0%)领跌。南下资金本周净流入45.9亿元。债市方面,美债10Y利率上涨。十年期美债利率上涨13bp至2.83%,2年-10年期国债利差走阔至37bp。本周以2年期国债为代表的短债涌现买盘,而长债则需求疲软,从而导致长短端利差走阔,价格预示的美联储加息预期有所减弱。但“后松”不改变“前紧”的预期,截至周五,市场预测5月加息50bp概率从85%上升至98%,全年剩余加息次数则回落至8.6次(单次25bp)。汇市方面,美元上涨。美元指数上涨0.7%至100.5,欧洲央行维持鸽派、美联储紧缩预期支撑美元突破100美元大关。美元对在岸、离岸人民币分别报6.371和6.382。大宗方面,金价上涨,油价上涨。COMEX黄金上涨1.4%至1977.1美元,通胀预期继续走强,避险情绪仍然高涨。WTI原油上涨8.8%至106.5美元,俄乌冲突持续,国际能源署表示OPEC+上个月仅实现了增产承诺的10%。尽管国际能源署因为中国的防疫封锁而下调全球需求增长预测,但市场预计全球供应仍将出现短缺。

本周海外关注事项:

- 中国将于周一发布第一季度GDP数据,并将于周三公布最新LPR,同日还将举行博鳌亚洲论坛。为期一周的国际货币基金组织/世界银行春季会议也将于周一拉开序幕,G20财长和央行行长周二将齐聚华盛顿参加会议,IMF届时将发布世界经济展望和全球金融稳定报告。美联储将发布各地区经济状况褐皮书。4/24法国总统决选前,马克龙与勒庞还将进行最后一轮辩论。香港及英国等欧洲多个金融市场周一因复活节假日休市。

一周要闻回顾

● 财政部部长刘昆在《求是》杂志撰文

财政部部长刘昆在《求是》杂志撰文称,今年实施好积极的财政政策,要坚持稳字当头、稳中求进,财政政策发力适当靠前,用好政策工具箱、打足提前量,早出台政策,早下拨资金,早落地见效,着力稳定宏观经济大盘。用好政府债券扩大有效投资,支持推进交通、能源、水利等领域项目建设。地方政府专项债券适当提高使用集中度,向项目准备充分地区倾斜,并加快债券发行使用。

● 坚定不移执行“动态清零”总方针

风险提示

2022-04-18 22: 59

2022-04-18 20: 44

2022-04-18 20: 33

2022-04-18 20: 32

2022-04-18 20: 31

2022-04-18 20: 10