作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

4月15日收盘后,央行公告为支持实体经济发展,促进综合融资成本稳中有降,决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。同时,为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。本次降准是4月13日国常会提及降准后的落地,也是本轮货币政策宽松周期的第三次降准。(注:本文数据均来自wind公开信息。)

本次降准的背景和出发点

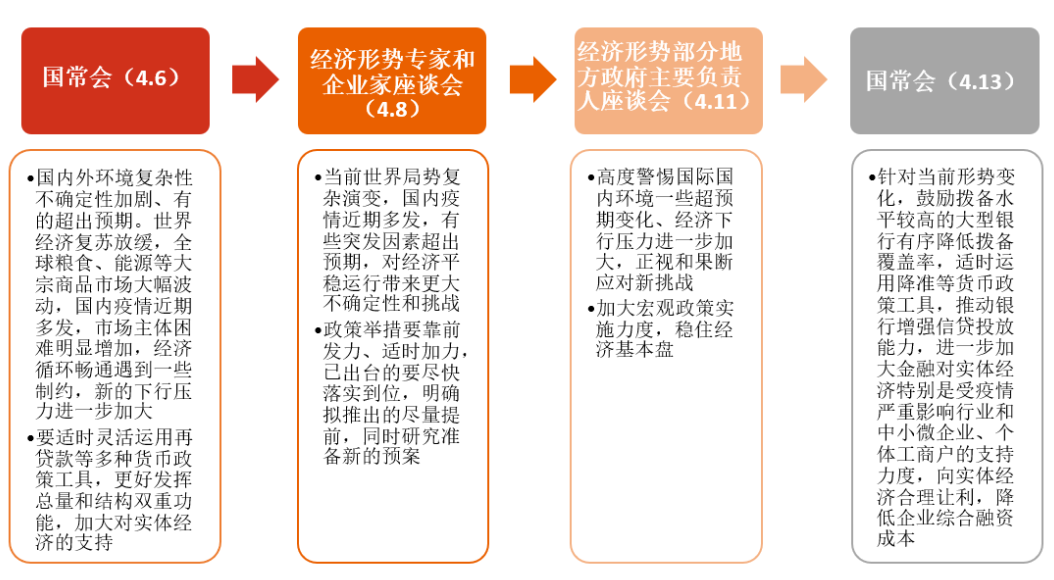

疫情和外部冲击基本面。春季后内有疫情持续高发、外部有俄乌局势动荡不安。正如4月6日国常会此前所说,“国内外环境复杂性不确定性加剧、有的超出预期”。从外部来看,世界“经济复苏放缓,全球粮食、能源等大宗商品市场大幅波动”;而内部则面临“疫情近期多发,市场主体困难明显增加,经济循环畅通遇到一些制约,新的下行压力进一步加大”。在稳增长压力下,财政及货币政策积极行动。

首先,财政政策来看,3月财政政策发力明显,一是财政存款大幅减少,支出加快,二是专项债发行和落地使用均前置发力。4月12日,国新办有关财政运行发布会上,财政部相关官员介绍提前下达专项债券额度大部分已发行完毕。截至2022年3月末,各省份基本都已组织开展了提前下达额度的发行工作,累计发行约1.25万亿元,占提前下达额度的86%;各级财政部门累计向项目单位拨付债券资金8528亿元,占已发行新增专项债券的68%。同时加快专项债券使用,尽早形成实物工作量。各地高度重视专项债券项目储备,分两批共储备了7.1万个项目,压实主管部门和项目单位责任,要求加快资金使用。

其次,货币政策方面。4月13日国常会,再度提及“降准”,同时,国常会在拨备覆盖率、信贷投放、定向支持中小微和个体工商户,以及降低企业综合融资成本均提出了明确要求。4月15日收盘后降准落地,设立科技创新和普惠养老两项专项再贷款,其中,科技创新专项再贷款总额度为2000亿元,普惠养老专项再贷款初期选取浙江等5个省份开展试点。

图1.4月来国务院有关经济形势和政策表述

资料来源:根据国常会等相关会议资料整理,财通基金

国常会定调降准,也就意味着4月同时进行MLF降息可能性走低,而货币政策宽松仍需发力。一季度宏观经济数据整体表现一般,稳增长还有压力,降准目的是释放银根,增加银行中长期资金,最终通过宽信用加码支持实体经济,同时宽松货币政策也不能选择退出。当前疫情冲击、俄乌战争对世界格局的影响,均是稳增长的挑战。出口已有表现(疫情+俄乌推动外循环自成体系),以及弱内需交织在一起,年度稳增长压力已超预期。

降准的同与不同

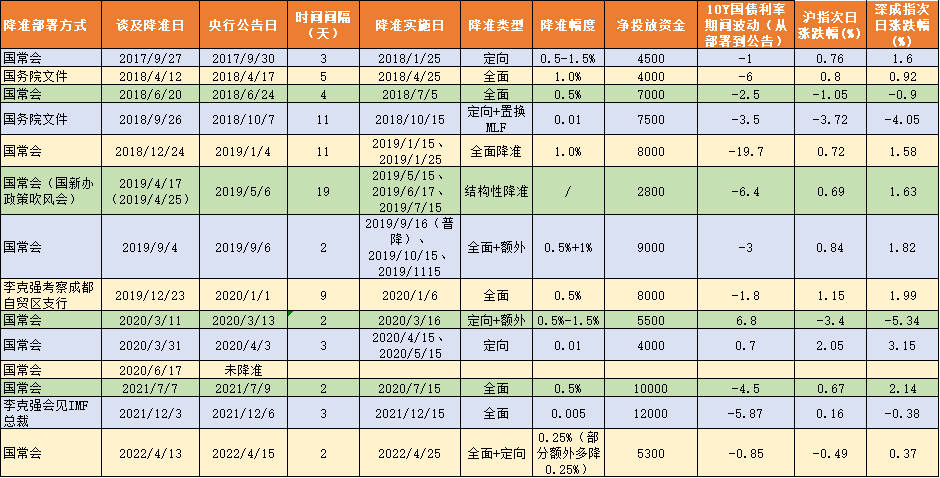

本轮货币政策宽松的三次降准均为全面降准,但本次降准幅度和释放资金规模不及前两次。2021年7月和12月的降准均是法定存款准备金率0.5%的全面降准,而此次降准采用了全面0.25%,为历史降准幅度较小的一次降准;同时针对没有跨省经营的城商行和法定存款准备金率高于5%的农商行定向额外多降0.25%,即下调0.5%。降准的幅度和规模变小,针对性则变强。

图2.2017年以来历次降准及其对资本市场影响

资料来源:根据国常会、国务院文件等相关资料整理,截至2022年4月15日,财通基金

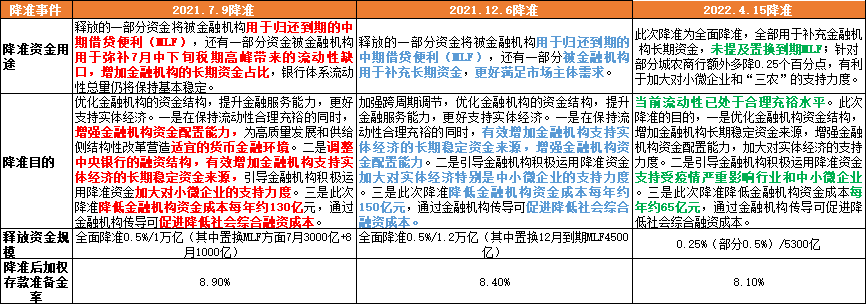

本次降准没有提及置换MLF到期,4月15日到期的MLF也是等量置换。而2021年7月和12月降准,均置换当月或相邻月部分MLF到期量,本次央行降准资金的用途并没有提及MLF置换。

图3.本轮货币宽松三次降准对比

资料来源:根据国常会、国务院文件等相关资料整理,截至2022年4月15日,财通基金

总体来看,相对于0.5个百分点的全面降准,本次降准释放的资金额度没有前两次降准那么大,但如果考虑置换MLF,实际释放的资金量并不小,特别是在当前流动性本就合理充裕的情况下。小幅降准或定价自律机制的效果或许相对降息对市场的刺激有限,但降准不代表央行告别货币政策宽松。

降准为何不达预期

本次降准不达市场预期,主要有两层含义。一是降准而非降息,在本次降准落地前,市场一直存在有降息的特别是在金稳委会议后,叠加疫情冲击,货币政策宽松预期较强,而此前市场对降息的预期高于降准;二是降准幅度不达预期。4月13日国常会提降准后,虽然降息的预期有所减弱,但仍有期待,且市场对降准的幅度预期是0.5%,而且此前两次降准幅度皆为0.5%,但4月15日降准落地只有0.25%(部分机构0.5%),从释放资金量看也不达预期。本次降准不达预期主要有三方面原因:

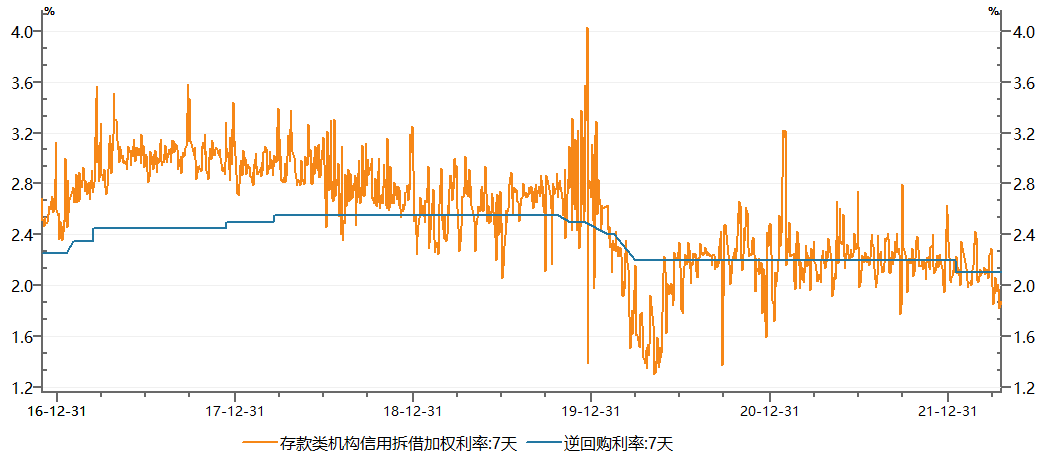

一是当前流动性宽裕。4月15日,人行有关负责人就下调金融机构存款准备金率答记者问时,第一句话就明确“当前流动性已处于合理充裕水平”;降准公告当日,银行间市场周五资金面更趋宽松,隔夜回购利率下行逾16bp至1.3%附近,七天回购利率亦下行逾10bp至1.7%附近。而1Y AAA+级CD的收益率在2.5%左右,低于2.85%的MLF利率约35bp,综合表明银行体系流动性整体较为充裕。

图4.流动性充裕下资金价格低位

资料来源:Wind,财通基金,从2016年1月至2022年4月

4月18日,据央行消息,今年以来,人民银行加大流动性投放力度,为支持小微企业留抵退税加速落地,人民银行靠前发力加快向中央财政上缴结存利润,截至4月中旬已上缴6000亿元,主要用于留抵退税和向地方政府转移支付,相当于投放基础货币6000亿元,和全面降准0.25个百分点基本相当。从全年看,人民银行将总计上缴11000多亿元结存利润,缴款进度靠前发力,视退税需要及时拨付,与其他货币政策操作相互配合,有力保持流动性合理充裕。今年以来人民银行引导市场利率下行0.1-0.15个百分点,带动一季度企业贷款利率同比下降0.21个百分点至4.4%,为有统计以来的记录低点。

二是央行货币政策需要兼顾内外平衡。虽然央行多次强调货币政策“以我为主”,央行仍需要兼顾内外和通胀形势,体现宏观审慎管理的姿态。当前大宗商品价格居高不下和海外加息潮下,中美10年国债收益率一度出现倒挂;作为中期政策利率,MLF利率具有强烈的货币政策信号作用,能快速地对金融市场和贷款市场的利率形成有效的传导,但也有可能会给保持内部均衡和外部均衡的平衡增加一些难度,对人民币汇率和资金外流均构成一定威胁。显然,政策当局需要在稳定人民币汇率和资产价格预期,以及稳增长方面寻求一个平衡,正如央行所说“密切关注物价和发达经济体货币政策调整,要兼顾内外均衡”。

显然,当前稳增长压力较大,此时货币政策的选择更需凸显智慧,央行因此选择了“降准+结构性货币政策工具+鼓励存款浮动利率上限下调”组合拳,而非单纯的依赖降息。通过降准和组合拳的实施,一方面可以加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户的支持力度,向实体经济合理让利,降低综合融资成本;另一方面降准不会改变中央银行资产负债表规模,更利于货币政策的精准滴灌,有利于保持人民币汇率在合理均衡水平上的基本稳定,保持国际收支基本平衡。

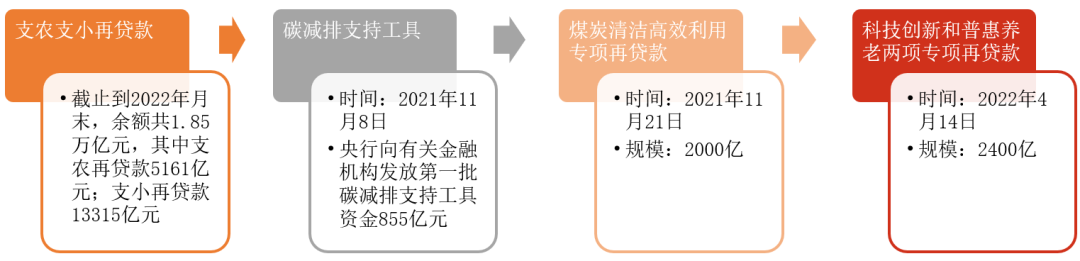

三是央行创设新的再贷款工具,提供更多低成本资金。4月18日,中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》。《通知》强调,要抓好抓实金融支持实体经济政策落地。用好用足支农再贷款再贴现、碳减排支持工具,优化支持煤炭清洁高效利用专项再贷款,全力保障粮食、能源稳定供应。加大再贷款等结构性货币政策工具的支持力度,用好支农支小再贷款和两项减碳工具,加快1000亿再贷款投放交通物流领域,创设2000亿元科技创新再贷款和400亿元普惠养老再贷款,预计带动金融机构贷款投放多增1万亿元。

《通知》里提及的科技创新和普惠养老两项专项再贷款工具,是为了落实国常会要求,新设立的再贷款工具。科技创新再贷款总额度为2000亿元,利率1.75%,该工具支持企业的范围包括“高新技术企业”、“专精特新中小企业”、国家技术创新示范企业、制造业单项冠军企业等科技企业。支持范围按照科技部和工信部现有标准认定,金融机构自主选择范围内的企业开展融资服务。该工具适用的银行包括国家开发银行、政策性银行、国有商业银行、邮储银行、股份制商业银行等21家全国性金融机构。总额度为2000亿元,利率为1.75%。科技创新再贷款采取“先贷后借”的直达机制,金融机构向企业发放贷款后,人民银行按季对符合要求的贷款期限6个月及以上的科技企业贷款本金的60%提供资金支持。

普惠养老专项再贷款试点额度为400亿元,利率1.75%,央行将通过该工具引导金融机构向普惠型养老机构提供优惠贷款,降低养老机构融资成本,面向普通人群增加普惠养老服务供给。金融机构按市场化原则,对符合标准的普惠性养老机构项目发放优惠利率贷款,贷款利率与同期限、同档次LPR大致持平。

普惠养老专项再贷款同样采取“先贷后借”的直达机制,按季发放,人民银行对符合条件的贷款按贷款本金等额提供专项再贷款资金支持。该工具推出初期先选取浙江、江苏、河南、河北、江西等5个省份开展试点。试点金融机构为国家开发银行、进出口银行、工商银行、农业银行、中国银行、建设银行、交通银行等7家全国性大型银行。

同时,央行表示从2022年起将普惠小微企业信用贷款支持计划纳入支农支小再贷款管理,原来用于支持普惠小微企业信用贷款的4000亿元再贷款额度,可以滚动使用,必要时可再进一步增加。2022年以来支农支小再贷款效果良好,撬动涉农贷款和小微企业贷款增量、扩面、降价。央行数据显示,截至3月末,全国支农支小再贷款余额达到1.85万亿元,其中支农再贷款5161亿元,同比增加739亿元;支小再贷款13315亿元,同比增加4020亿元。

4月15日,据财新报道称,近日市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调10个基点(BP)左右;这一要求应该并非强制,但做出调整的银行或将对其宏观审慎评估(MPA)考核有利。在2019年LPR改革时,作为“压舱石”的存款基准利率并没有同时推进市场化改革。2021年6月,存款利率报价机制启动改革,将定价方式由上浮倍数改为加点,且调整了存款利率上限和存款利率报价的结构。此举也能通过银行降低定期存款付息率,以便适当让利给贷款,引导实体融资成本下行。此外,4月13日国常会还鼓励拨备水平较高的大型银行有序降低拨备率。

图5.央行结构性货币政策工具

资料来源:根据国常会等相关资料整理,财通基金

综合考虑此次降准、央行上缴结存利润、新设再贷款工具、鼓励中小银行自发利率下调等措施或短期替代了MLF与OMO降息。两项新增专项再贷款、以及此前包括支农支小再贷款额度、两项碳减排支持工具、煤炭清洁高效利用专项再贷款、加快1000亿再贷款投放交通物流领域等所释放的便宜资金规模已经不小。央行通过结构性货币政策工具使用,给予了较多的低成本资金,引导金融机构将优惠利率资金流向国家鼓励和扶持的行业,从而实现精准灌溉,避免大水漫灌。

降准对债市的影响

降准和鼓励存款利率调整后有望带动LPR报价进一步下调。4月15日央行平价等额续作1500亿元的MLF,政策利率维持不变。虽然MLF降息是引导LPR下行最直接的方式,但由于中美经济周期背离,直接的MLF降息仍需要面对较大的外部环境压力。今年2月份以来LPR报价利率维持不变,而同业存单利率等银行负债成本也有所抬升,本次全面降准和引导存款利率上限下调可以进一步降低银行负债成本,有望引导后续LPR报价下调。但鼓励调整存款利率上限的银行存款范围以及存款利率下行幅度尚不明确,还需要时间上的累积,降成本效果仍待观察。

回到债市,央行降准的背后是市场关切的短暂落空,市场仍有机会但短期免不了震荡;但宽货币尚未结束,宽信用正在发力,市场在经济稳增长、降息预期落空和宽信用及房地产政策多种力量中动态博弈。本轮货币宽松已三次降准、两次降息(LPR两次、一次MLF),但仍不能宣告宽松的货币政策结束。因为货币政策宽松的两个前提或具有因果关系,宽松与否的前提经济是不是很弱,政策落地后是不是最后一次宽松,这两个目前第一个易证实,后一个难证伪。反而言之,假设没有疫情,3月经济勉强持平1-2月,不管是不是表现在统计数据上的,本次降准则可能更多被解读为空;然而现在的内有疫情冲击,外有俄乌局势及其潜在冲击;相信一次降准或很难实现年度既定增长目标,后续货币政策仍有空间。货币政策仍需保持一定的宽松,为宽信用提供舒适的政策环境。4月20日降低1年LPR的可能性存在,后续降低MLF的可能仍需观察,从完成年度政府增长目标的需要来看,可能性仍然存在;但从央行的克制以及财政、宽信用的政策发力来看,降息的概率不及4月中上旬。还需关注4月底政治局会议,对政策总基调的定调和具体稳增长措施的安排。

此外,越来越多城市从放松地产限购,到刺激房地产市场需求,上海疫情看到高点,全国疫情形势正在得到控制,3-4月疫情高发对经济造成的上海和一些经济发达省份的影响已经非常确定,一季度经济数据低于年度增长目标较多,后续稳增长压力较大。海外来看,美联储4月加息50bp概率较大,缩表也逐步临近。人民币汇率稳定也将成为货币政策的掣肘之一,尽管在以我为主的情况下,这是本次货币政策宽松更加精准的内涵之一。

利多:基本面数据较差,稳增长压力较大。

利空:疫情拐点或现、各地刺激房地产市场需求加码,宽信用发力;联储加息和缩表。

关注:4月底政治局会议,宽信用、房地产政策、联储加息。

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

2022-04-19 18: 26

2022-04-19 18: 25

2022-04-19 18: 24

2022-04-19 18: 23

2022-04-19 18: 21

2022-04-19 16: 56