最近的投资者们应该都比较煎熬,在一季度GDP数据出来以后,市场的行情似乎有些要从先前的“稳增长”向“复苏”切换的迹象,以各种消费为代表的板块走势比较亮眼,但是没过多久情绪又变得很低迷,全线下跌。

当前市场

各类事件交织

1. 临近一季报及年报披露时点

2. 一季度经济不达目标,市场对二季度经济增速预期更加悲观

3. “稳增长”政策预计仍将持续全年

综合考虑,我们预计后市仍将是“稳增长”与“复苏”行情间的互相轮动。总体而言“稳增长”或将略占上风,行情仍在。

“稳增长”仍是经济托底的重要力量

在过去的一季度,针对地产、基建等行业,中央及地方均采取一系列政策及措施,定下“稳地价、稳房价、稳预期”的基调,推动租赁房、长租房为指导,叠加房贷利率的降准,从各方面促进房地产行业政策的宽松。

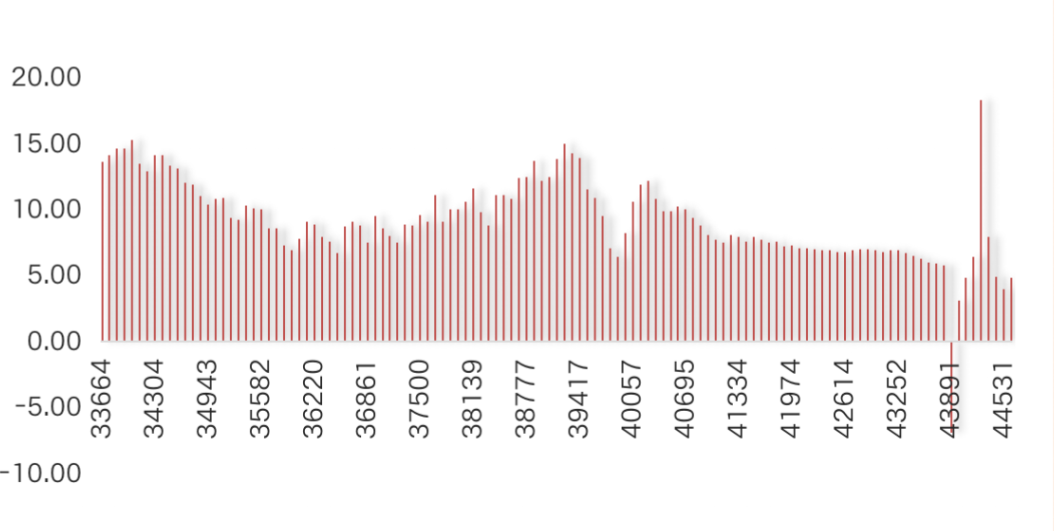

通常而言,一季度GDP增速往往是全年四个季度的GDP增速较高位置,今年一季度GDP增速为4.8%,不及全年5.5%的目标,市场认为一季度以地产、基建为主力拖底经济的收效较为缓慢,所以近期“稳增长”相关板块短期波动较大。

我们可以从多方数据分析收效缓慢的原因。

首先从投资细项来看,基础设施、制造业和房地产开发投资同比分别增长10.48%、15.6%、0.7%,一季度“稳增长”的实际投资已见成效。

从财政数据来看,一季度收入端增速放缓(8.6%,前值10.5%),支出端有所提速(8.3%,前值7.0%),财政支出中专项债支出明显提速,前置特征明显。

这两项数据均说明一季度“稳增长”政策发力,相关项目也进行投入,只是因为疫情影响了相关建材的运输以及工地的开工建设,项目在实际落地上受阻。待后续疫情改善,或将迎来赶工行情,“稳增长”对经济的托底效果将得到巩固。

GDP当季同比

数据来源:Wind,自2015.3.31至2022.3.31。

站在当前,疫情尚未得到完全控制,若以全国范围内清零为目标,短期预计达到目标仍需一些时间,直接抑制了消费等对经济的刺激,所以“稳增长”仍是经济托底的重要力量。

一季报 预报及快报整体表现占优

“稳增长”板块的代表性指数有中证红利指数,下表为中证红利指数的中信一级行业权重分布,占比前几名的行业包括煤炭、房地产、银行、交通运输。

数据来源:Wind,截至2022年4月21日。

截至2022年4月21日,中证红利指数的100只成分股中已有30只个股披露年报的业绩预告,业绩预告净利润增速的平均值为53.94%,中位数为82.30%,其中增速为负的仅8家。整体来看,中证红利指数成分股的年报业绩预期较为坚挺,减少因业绩不确定性过高带来的风险与担忧。

除了“稳增长”政策的直接利好,近期个人养老金制度正式落地,银行理财产品发行量也有所回升,金融行业的相关利好政策频出也显示出国家维稳的信心。种种迹象都表明全年政策预计以“稳”字当头,整体来看,以“稳增长”为代表的中证红利指数是当前更好的配置选择。

风险提示:以上数据及信息均来源于公开资料,本文内容仅供参考,不构成任何投资建议。基金投资有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

2022-04-27 14: 15

2022-04-27 12: 05

2022-04-26 22: 39

2022-04-26 21: 34

2022-04-26 20: 55

2022-04-26 20: 01