在昨天国泰基金举行的二季度机构策略会上,基金经理徐治彪对近期市场弥漫的悲观情绪进行了理性分析,指出现阶段市场的核心矛盾已经从分母端转向分子端了,当前成长股估值已经处于历史低位,是把布局优质成长的较好时点。

关于近期的悲观情绪

关于近期的悲观情绪

我从业超过10年,做投资是第7年,经历了很多市场的起起伏伏,也经历过很多市场的风格的转换,但今年的4月份,是我从2015年8月做投资开始最难受的一个月,甚至比2016年的熔断都难受。

2016年熔断基本一下子结束了,几天跌20多个点。但今年4月份不一样,每天都跌,而且越跌越多,而且成长股和蓝筹股之间出现了很大的剪刀差,我自己的投资组合也出现了很大调整,这里要跟我的持有人说声抱歉。

虽然煎熬,但我觉得还是要以正能量来看待,我昨天(4月26日)在大盘跌破2900点之后给投资者写了一封信《至暗时刻,一名成长股的基金经理有话想说》,有兴趣的大家也可以看一下。核心的点就是:从2010年到现在,以中证500为代表的成长股,其实估值已经是历史最低分位,已经不是5%、10%分位,是0%,是最低分位,已经是12年才遇到的一次成长股绝对的低位。

复盘我的投资组合

说实话,我的组合4月以来跌幅这么大超出了我的预期。我一直以为我的组合在一季报的业绩期会有不错的表现。我持股的周期很长,所以大家可以去看我一季报的重仓股,一季度业绩都不错,很多业绩预告都是50%以上的增长。但悲剧的是,业绩预喜之后股价却有非常大幅度的调整,这从常识上来说是难以想象的。我们对核心重仓股都是深度研究,公司基本面没有问题,在业绩预告之前都是很看好的,业绩预告出来的结果不错反而大幅调整,那现在是看好还是不看好呢?从我的角度来说,应该是更看好。

从更长周期的角度进行复盘,从我2017年管理国泰大健康以来整体业绩还是不错,而且偏阿尔法,跟整个市场关联度没有那么大。从2019年到现在有3个月我的组合显著跑输了市场,分别是2020年后两个月和今年4月。大家回想下2020年四季度,当时的情况是“牛头熊身”,核心资产突飞猛进,而成长股跌的比较惨,也是出现了明显的剪刀差。我觉得无论是2020年四季度还是现阶段,都是市场非理性的阶段,对于我们追求确定性、偏逆向的投资人来说,的确是比较煎熬的。

我自己深刻反思了,如果市场出现这种风格,我要如何去适应。组合管理可以边际改善,但完全摒弃我偏成长、偏深度研究的风格是很难的。每种风格都有其优点和缺点,不可能把市场的便宜都占到,反复横跳大概率就是反复打脸。一般这种时候我都会加大与持有人的交流,多跟市场沟通,跟大家一起坚定信心。

关于股票投资的基本常识

我本科学医药,研究生是上海财大学财务管理,财务管理就是资产定价。

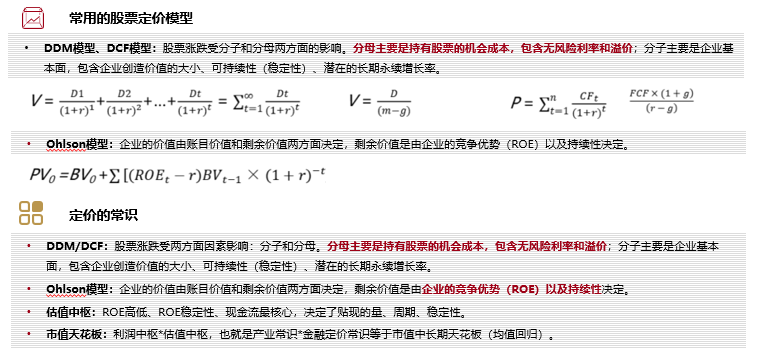

股票定价常用的两个模型就是DDM模型和DCF模型。这两个模型的共性就是都有分子端和分母端两方面的影响。分子端就是企业基本面,当前的业绩、行业趋势,未来创造现金流的能力等。分母端就是贴现因子R,包含无风险利率和风险溢价,无风险利率基本等同国债收益率,而风险溢价是等同于未来的不确定性,对未来不确定性越高,要求的风险溢价弥补越高。比如有贸易战风险、有战争风险,风险溢价就会提升。还有一个模型是Ohlson模型,企业价值=账面资产+剩余资产,而剩余资产=账面净资产×(ROE-R),这里ROE的指标非常重要。这三个模型的共性就是,ROE越高、越稳定的公司,就能够获取相对更高的估值。ROE越高代表你的分子越大,ROE越稳定代表贴现的周期越长,所以为什么to C的企业、品牌性的企业比to B企业估值高,因为DCF、DDM贴的时间更长,确定性更高,很稳定。周期性,比如说to B行业就不稳定,不稳定你这个行业的估值中枢理论上不应该给的很高。

从应用的角度看,为什么最近光伏、逆变器、医药的CXO最近跌幅这么大?因为它们都属于to B的行业,本质是订单驱动型,贴现模型是不稳定的,长周期来看行业的估值中枢是20-30倍,而现在的估值在大几十倍甚至上百倍,从股票定价模型来说已经偏离估值中枢太远了。

To C的代表就是品牌消费,特别是白酒,ROE很高,现金流很高又特别稳定,中国人口多消费市场大,消费行业是外资在中国特别偏好的行业。但消费行业也应该有估值的天花板,我们参考国外的大消费公司——帝亚吉欧、可口可乐等,它们的业绩没有增长,但ROE和现金流指标较好,估值中枢基本在30倍左右。如果你觉得海外的定价是合理的,回到国内,以国内某白酒龙头为例,如果业绩有10%左右的增长,那么估值可以给到40倍,这是比较合理的,涨到70倍就显著高估,必然进行均值回归。

具体到选股上,我们的标准就是看未来3-5年公司业绩能不能涨一倍,且当前估值严重偏离中枢。以3-5年周期持有,赚业绩增长一倍的钱,再加上估值回顾的钱,大概率可以实现戴维斯双击。

今年市场为什么跌?

大市的核心是分母,分母为无风险收益率和风险溢价。今年年初分母端的因素是不断抬升的,一是美联储加息,无风险收益率提升;二是俄乌冲突,风险溢价提升。分母端上升,全球都在杀估值。

年初国内的情况其实还比较好,因为中国的经济周期与国外不同,我们疫情控制得比较早,从2021年3月份到现在国债利率是往下走的,流动性比较宽松。但是因为海外美债收益率的上升会影响到我们核心资产的分母,这是年初国内核心资产调整的主要原因。2月底开始俄乌冲突开始,影响风险溢价,全球调整,但3月上旬全球已经涨回去了。

但此刻中国仍然在调整,直至4月中下旬,为什么?核心的原因是分子,因为国内疫情暴发,尤其是以上海为代表的疫情暴发,影响到了企业分子端的因素。上海的疫情没有及时得到控制,企业没有办法复产复工,所以影响到了企业的业绩,这是分子端的因素。

市场方面,近几年以“固收+”为代表的绝对收益专户发展的很快,规模也很大,特别是一些私募产品。市场调整之后触达了它们的止损线,产品被迫清仓,也带来了市场的进一步调整。

综上,我们要知道市场为什么跌,才知道该怎么应对。

如何应对?

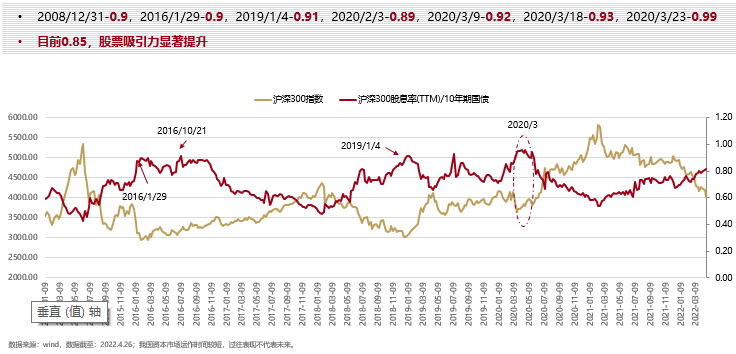

还是用数据说话,我们持续跟踪的一个指标是股债比(沪深300股息率/10年期国债收益率),这个指标在4月26日已经到达0.85,在历史上已经是比较高的时候,显示了权益类资产具备非常大的吸引力。

再一个指标就是估值,4月26日收盘后,中证500和中证1000的估值仅15.6倍和24倍,中证500指数已经到达2010年以来最低的位置,中证1000指数也已经处于2010年以来6%的估值分位,所以我们认为当前成长风格是显著低估的。

再一个指标就是估值,4月26日收盘后,中证500和中证1000的估值仅15.6倍和24倍,中证500指数已经到达2010年以来最低的位置,中证1000指数也已经处于2010年以来6%的估值分位,所以我们认为当前成长风格是显著低估的。

所以我们的结论是,对于大市,不要悲观;对于风格,成长占优。

为什么买成长股?很简单,疫情暴发,经济偏弱,流动性相对宽松,买弱周期。在年初的时候,像地产、基建或者逆周期已经获得非常高的相对收益,如果我们疫情控制得差不多,后面股市开始正常,一定是优质的成长股反弹得多,弱周期涨的多。

我自己的选股总的来说方法比较偏好成长股,虽然大消费是我的大本营,但是我对新能源、科技还是比较偏好,这是典型的成长股。我比较逆势思维,我相信自己长周期能赚取比较确定、比较可观的收益,但是短期怎么样,我不知道。短期表现不好的时候,更应该用逆势思维来思考,相信自己选股的水平,不要失去信心。

回到现在,市场本身是由分母转到分子,分子又间接影响到分母。到现在为止我们需要判断,就跟2020年3月份为什么在全世界暴跌,在所有人特别悲观的时候,我敢跟大家说这个市场一定是极度的恐慌,是非常好的机会。为什么?现在这个阶段和2020年3月有点像,核心的原因是疫情导致一些产业链,比如说供应链出了问题,物流出了问题,大家担心短期的业绩,从股票定价模型来讲是长期贴现模型,即使一个季度两个季度因为疫情的影响,有一些影响,但是在漫长的贴现周期角度来说影响并不会很大,这是一个最基本的常识。因为疫情的原因暴跌,应该乐观一点,因为它对基本面影响不会那么大。

目前看好的几个赛道

相较于核心资产和周期股,我们更偏好优质成长。我们以业绩出色(高ROE、高现金流、高稳定性)、估值相对偏低为标准进行严格筛选,目前布局的成长股分为两条主线,首先是“双碳”产业链相关的新能源板块,包括光电、正极、负极、能源IT、IGBT、打印机等。其次是医药消费中的优质成长,包括医药中的抗原、普耗、OTC、药店;纺织服装中的轻奢等。除此之外还有农药、直播带货、汽车零部件等标的。

风险提示

基金经理观点仅供参考,会因市场因素变化而变化,不构成投资建议或承诺。

2022-04-28 18: 07

2022-04-28 18: 06

2022-04-28 18: 05

2022-04-28 18: 04

2022-04-28 18: 02

2022-04-28 18: 00