本周观点

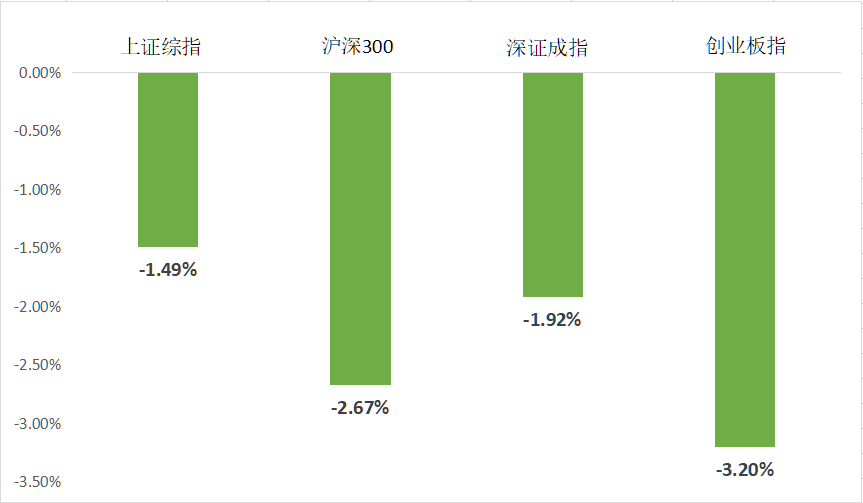

上周市场回顾

(Wind, 2022/5/4-2022/5/6)

上周前三涨幅板块分析

国防军工板块(+2.42%)涨幅第一

(Wind,统计区间:2022/5/4-2022/5/6;行业分类根据申万行业一级分类)

中欧财富投顾观点

一季报发布后超跌成长股反弹的同时,市场对风格的偏好仍较为混乱,即使盈利表现强势的资源股同样面临了较大的波动。

近期的市场表现受经济刺激政策与防疫政策预期的影响较大,海外市场在美联储50个基点的加息和6月1日缩表政策落地后也同样出现了较大的波动,使得国内市场的短期情绪变得愈加脆弱。在情绪宣泄的过程中,应谨慎应对额外负面情绪带来的扰动。

市场已较充分地计入了疫情冲击的影响,因此在地缘政治冲突等因素后续不扩散的前提下,当前市场或已处于低位区域。

● 短期防御性仍较为重要,建议关注受益刺激政策的、具备估值、股息率等具备优势的基建产业链和地产等领域。继续看好中期具备高成长性和高确定性的新基建领域,尤其是其中的能源基建、绿电和数字基建。

● 股市机构性行情或将继续,主要的方向依然为科技制造(新能源、储能、军工,注重老行业+新需求的组合)+必选消费(涨价+需求相对稳定的农业、食品、医药);

● 海外的不确定性较高,阶段性冲击的来源是美联储收紧和加息的节奏,密切关注汇率和中概股的变动情况(容易出现双杀的可能性)。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

2022-05-09 18: 28

2022-05-09 18: 27

2022-05-09 18: 05

2022-05-09 18: 00

2022-05-09 17: 55

2022-05-09 17: 54