今天收盘后,挖掘基的朋友圈一片喜气洋洋。A股再次登上了热搜,不过今天的话题是“大涨”。

(图源网络)

有的朋友可能会说,今天在KTV嗨得最凶的就是前段时间连续住ICU的,不就是砍我一刀再贴个创可贴,激动啥?

那我们要先看看外围市场的表现,贴一张午盘收盘时的截图。

(来源:Wind)

外围腥风血雨,我大A今天就是万绿丛中唯一的一点红,全世界最靓的仔,绝对的C位。

虽然我们常说,反弹不会一蹴而就,但今天的“大奇迹日”,的确值得点赞。

#1

A股今日为何走出独立行情?

先从政策面的角度来看,今日多重利好叠加:

1)证监会罕见重磅发声,表示将多措并举持续巩固资本市场平稳运行的基础;

2)央行表示,2022年央行已上缴结存利润8000亿元,相当于降准0.4个百分点;

3)国家发展改革委等部门发布关于做好2022年降成本重点工作的通知;

4)银保监会表示出台支持政策,助企纾困稳住宏观经济大盘。

(来源:中国基金报)

事实上,二次“政策底”显现以来,高层会议密集发声、利好不断,财政政策、货币政策、产业政策持续加码,市场的信号也在不断向暖。

再从消息面的角度来看,5月以来,上海近期每日新增感染者数持续下降,疫情形势明显好转,而北京市疫情通过区域核酸筛查和密接排查管控,扩散风险相对可控,虽然疫情影响的严重程度接近2020年初,但拐点已现。

最后从资金面的角度来看,两市交易已经经过了两天的明显缩量。量能萎缩向来是一个公认的底部信号,没什么成交量,说明市场上想卖的人已经都走了,抛盘已经衰竭,做空动能逐步丧失,在这种情况下只需要一点上攻的力量就能促进市场回升。

所以大家常说,底部都是乐观的人买出来的。

#2

如何看待5月行情?

本轮巨震的主要原因还是“恐慌”造成的风险偏好大幅杀跌。跌幅超预期的背后,难以用流动性等基本面因素来解释,实际上是非理性的信心缺失。

今年风险偏好的收缩经历了由外到内的转变,一季度市场的担忧主要集中在俄乌冲突的不确定性、美债收益率上行以及美联储加息缩表带来的冲击,随着上海疫情的发酵以及北京疫情开始,市场的担忧逐渐转向疫情防控的经济后果。

不过,站在当前时点看,最有可能在近期看到风险偏好企稳的触发因素就是“疫后稳增长”。

一方面,随着上海和北京疫情数据的缓和,生产秩序的逐步恢复有望在本月见到;另一方面,经济数据的企稳也将缓解市场对于稳增长政策失效的担忧。

展望5月,部分卖方机构的看法也比较积极。天风证券认为,当前市场有3个层面积极因素:

一是政策加码、坚定信心,4月29日政治局会议释放了积极信号,给予市场最坚定的回应;

二是接近极限值的估值水平,目前多数指数已接近下方-2倍标准差位置,比如万得全A、非金融A股、上证指数等,前两次达到-2X标准差是在18年底以及20年初,之后均对应着市场大级别反转;

三是二季度出现盈利底的概率进一步提高,A股二季度出现单季度的负增长已不可避免,但也因此今年盈利的形态更为确定——二季度探底,下半年边际回升。

(来源:天风证券)

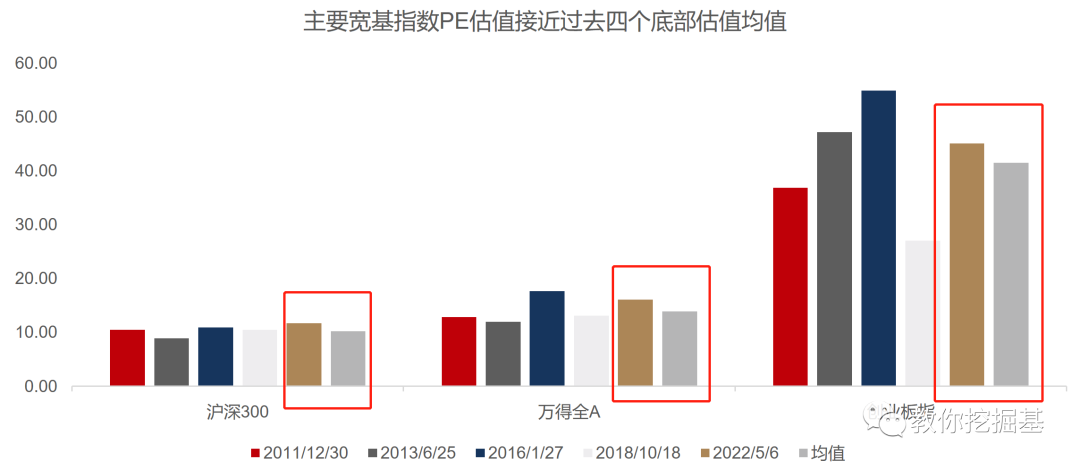

说实话,与近十几年几次重要的市场底部相比,比如说2011年12月、2013年6月、2016年1月、2018年10月,当前主要宽基指数的估值水平与这几个底部估值的均值已经相当接近。

(来源:Wind,华夏基金)

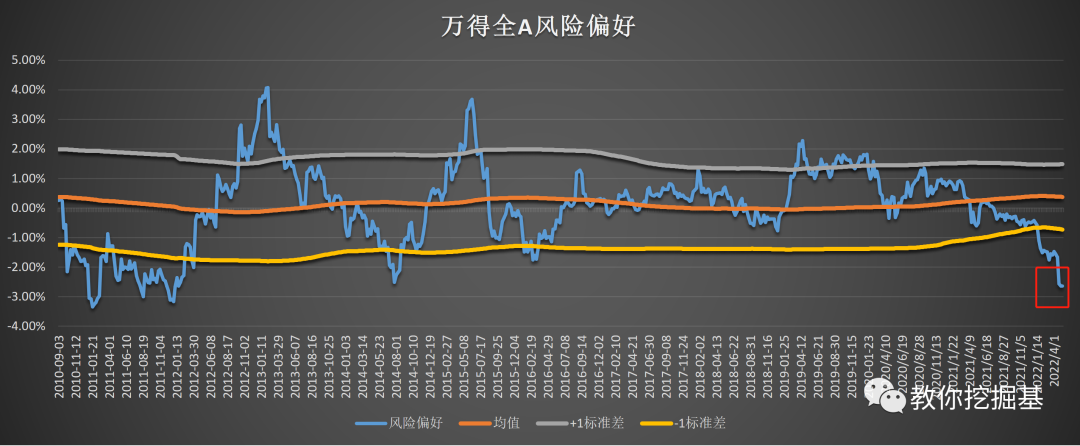

而当前市场风险的偏好,远低于均值一倍标准差以下,基本上十年新低的水平。

(来源:Wind,华夏基金)

万事万物皆周期,同样的鬼故事听多了,也不再吓人了,跌多了必然会涨,随着信心的恢复,风险偏好的回升也将伴随着股价的修复。

当然,疫情对于经济的扰动是客观存在的。反过来,“稳增长”的力度会加大也成为了共识。

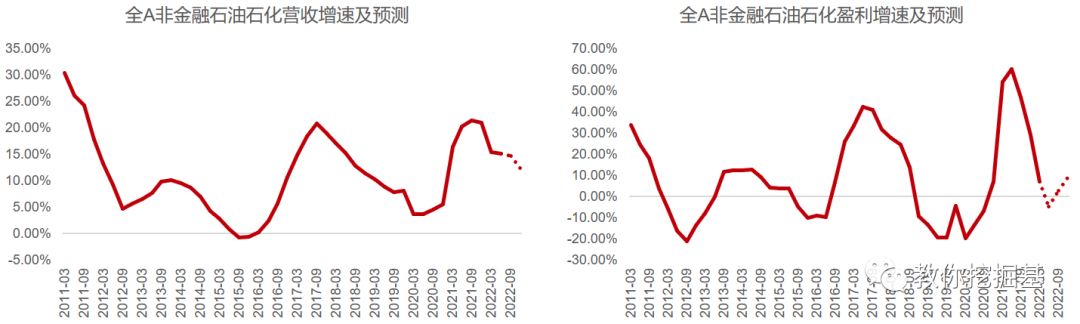

在经历了二季度的疫情冲击后,我们下调了全年的经济展望。基于下调后的经济基本面,预计今年中报为全年业绩低点,2022年全年预计全A营收增速12%,盈利增速8.9%。

(来源:Wind,华夏基金)

即便考虑了疫情的影响,在目前的盈利预测下,风险偏好要回到-1倍标准差以内,万得全A约需上涨19.6%。

因此,当前的A股的确算是底部区域了。

(来源:Wind,华夏基金)

#3

3000点附近该买基金吗?

最近大家经常讨论的话题是“3000点保卫战”。比如昨天险守3000点之后,挖掘基就在论坛里看到一些悲观的论调,喊着“空仓”。

如果真的空仓,今天可能就要拍断大腿了。

跌破3000点很可怕吗?其实上证指数3000点本身没什么实际意义,和其他点位一样,只是一个位置而已。不过它却是不少股民和基民的心理防线,是市场情绪的一条标准线,是一个信号。

尤其是在市场情绪较为悲观的弱市中,一旦大盘在下跌中没能守住3000点,可能就会进一步引发惊慌,从而形成负反馈。

但悲观的人看到恐慌,乐观的人却能时常瞥见机会。

举个例子,2008年4月18日,上证指数收盘价是3094.67点。而今天,上证指数的收盘价是3035.84点。

没错,上证指数14年间从3000点又回到了3000点,仿佛涨了个寂寞。

但是,代表相应基金整体走势的万得普通股票型基金指数和偏股混合型基金指数期间涨幅分别达到197.8%和168%。优秀的基金产品通过专业化的主动管理,实现了相较大盘显著的超额收益。

(来源:Wind,Wind基金指数,截止2022-5-10,指数历史业绩不预示未来表现)

那么,3000点附近真的该买基金吗?我们用数据说话。

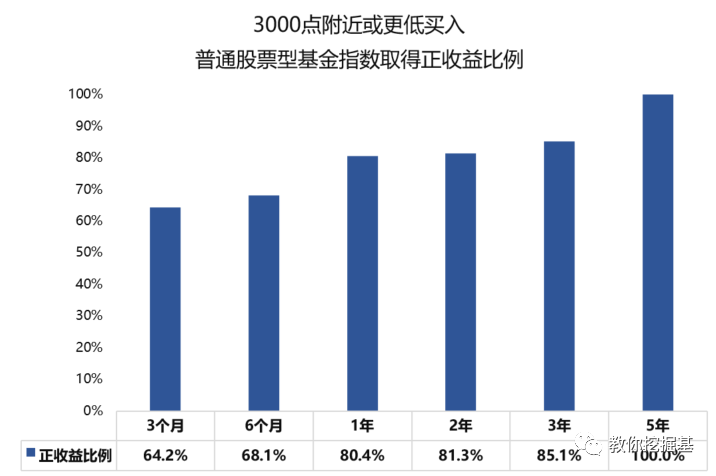

对2010年以来,万得普通股票型基金指数的表现进行回测可知,在3000点这个“基准”水位线附近或以下买入,滚动持有1年取得正收益的比例达到80%,而持有5年取得正收益的比例可达100%,的确算是一个高胜率的买点。

(来源:Wind,万得普通股票型基金指数,统计范围2010-1-1至2022-5-10,正收益比例计算方式为各滚动持有期收益率为正的天数/所有回测样本,指数历史收益率不预示未来表现)

而买入后持有期越长,获得的平均收益率就有望越高,持有6个月、1年、3年、5年的平均收益率分别为10%、21%、57%和83%。越是坚持与时间做朋友的投资者,就越能够等来时间的馈赠。

3000点附近或更低

买入普通股票型基金指数取得收益情况

(来源:Wind,万得普通股票型基金指数,统计范围2010-1-1至2022-5-10,计算满足条件的各交易日持有相应时间的平均收益率和最高收益率,指数历史收益率不预示未来表现)

由此可见,对于长期投资者和坚定的定投人来说,当下的A股可能又来到了布局的区域。

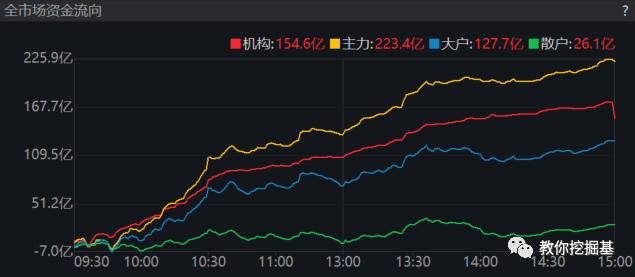

抛开各种分析,在这样恶劣的外围市场影响之下,北向资金净流出80多亿,A股还能坚韧大涨,足以说明——的确是跌不动了。

A股激荡30年,每一轮的大跌的终结都一样:行情都是在绝望中诞生,市场都是在一片哀嚎中绝处逢生。

犹记得2018年,年度的热词是“中美贸易战、经济下行压力、去杠杆、人民币汇率贬值”,A股也过度演绎了这些悲观预期,涨时涨过头,跌就要跌过度,上证指数几乎全年单边下行。

2019年初,长江商学院对外发布的《投资者情绪调查报告》显示,2018年底投资者的情绪十分悲观。

受访者表现出明显的避险情绪,减少对大部分有风险的投资,如股票、海外资产、房地产、外汇,增加对低风险资产的配置,如银行理财和基金(含余额宝)。

在本次调查中,不少金融业受访者认为,未来1年A股还会继续下跌2%。

(来源:经济观察报)

这跟当前的悲观预期是不是有些相似?

但事实上呢,2019年1月4日沪指探底回升经历最后一跌之后,开启了年线三连阳的牛市行情。

你可能会说:这次不一样。事实上,不管是08年、16年还是18年,每一次我都听到股民说,这次不一样。但结果其实都一样,每次股市大跌似乎都是一轮新的财富重新分配的机会。

正如彼得林奇所说:“我告诉自己,股市大跌其实是好事,让我们又有一次好机会,以很低的价格买入那些很优秀的公司股票”。

股价涨跌背后真正的推手是企业盈利,而优质的资产挺过每一轮暴跌的洗礼后都涨回来了,甚至越过前高继续前行。

虽然当下是否是本轮绝对的底部难以预判,但这样的低位,大资金都已经动手入场抢筹了,我们为什么还要继续担忧呢?

(来源:Wind,2022-5-10)

毕竟,在投资理财的世界里,悲观者可能正确,但乐观者最终成功。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-05-10 18: 17

2022-05-10 18: 15

2022-05-10 17: 24

2022-05-10 16: 16

2022-05-10 16: 12

2022-05-10 16: 10