#5月

新能源行业周报

市场表现

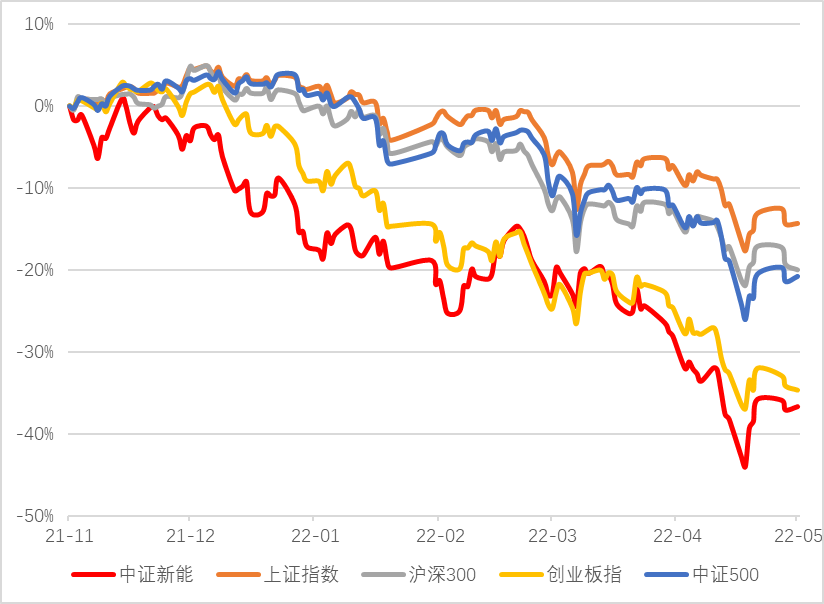

近期指数行情:4.25-5.9,8个交易日内走出V型反转行情,中证新能源指数上涨2.50%,同期上证指数下跌2.68%,沪深300下跌3.38%,创业板指下跌2.98%,中证500下跌2.31%。

新能源细分指数行情:细分子行业明显分化,其中锂矿和光伏收红,观察期内分别上涨3.65%和0.85%,新能源汽车和动力电池收跌,分别下跌0.56%和0.13%。

近6月新能源指数走势(红色)

(数据来源:Wind,截止至2022-5-9)

中证新能源指数代码:399808.SZ

展望后市

基金经理施成认为,4月29日重要会议中提到的,“要做好能源资源保供稳价工作”,以及3月底工信部对锂资源的保供稳价措施,对锂价的影响不大。

一方面近期锂价并没有继续上涨,甚至还有所回调,另一方面下游的电池环节通过涨价的方式,目前也已逐步接受了当前的锂价体系,因此现阶段并没有舆论、需求等方面大的压力。且当前锂的供应主要源于国外,因此国内的政策面因素很难对其造成显著影响。

短期来看影响锂价的核心,还是供需问题,需求端是疫情导致的短期低迷,供给端是气温逐步上升后,国内供给增加,因此前一阶段的调整是正常现象,目前来看可能已经接近企稳了。

行业事件

1、5月6日,据中国汽车工业协会预计,今年前4个月国内汽车销量为768万辆,同比下降12.3%。其中,4月销量为117.1万辆,环比下降47.6%,同比下降48.1%。

同时,据首创证券基于周度上险数据分析,4月新能源乘用车上险约为 25 万辆,同比增长约57%;

2、4月30日,中国汽车流通协会发布最新一期“中国汽车经销商库存预警指数调查”。调查显示,2022年4月中国汽车经销商库存预警指数为66.4%,同比上升10个百分点。这是自2020年3月以来的最高峰值,由此可见此波疫情对车市的影响之大。

行业主要逻辑

● 能源替代。石油、天然气等传统能源终将耗竭,全球都在寻找可再生能源的替代方案,新能源产业成为国际竞争的战略制高点,加之中国能源对外依存度较高,从国家安全角度出发,能源转型是必然趋势。

● 环保要求。中国经济增长方式正向着绿色低碳转变,在“碳中和”目标下,我国要构建清洁低碳安全高效的能源体系,控制化石能源总量,新能源主体地位凸显,行业景气持续向上。

●政策加持。新能源是国家重点支持的战略性新兴产业,《新能源汽车产业发展规划(2021-2035年)》明确指出,坚持电动化、网联化、智能化发展方向,推动我国新能源汽车产业高质量可持续发展,到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

● 空间广阔。新能源发电、新能源汽车渗透率目前均处于较低基数区域,叠加新能源汽车催生的电子化、车联网及相关应用,行业未来发展空间广阔。

风险提示:以上所有内容不构成投资建议,投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展所有阶段。请仔细阅读《基金合同》、《招募说明书》及《基金产品资料概要》相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。

2022-05-10 18: 46

2022-05-10 18: 35

2022-05-10 18: 34

2022-05-10 18: 32

2022-05-10 18: 30

2022-05-10 18: 28