5.5-5.6

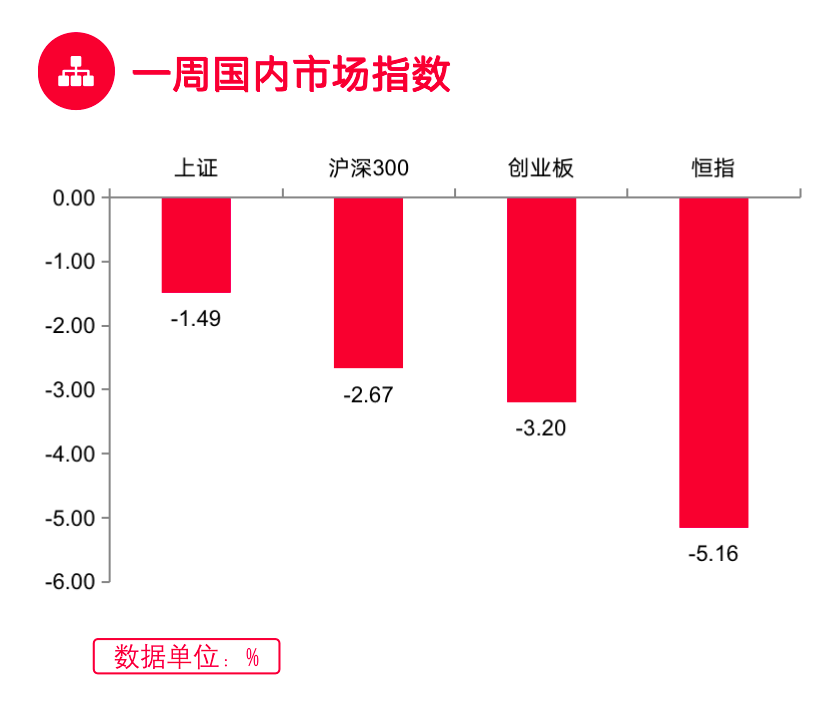

一周国内市场指数

宏观市场:两市上周两个交易日表现迥异,沪指险守3000点关口。第一个交易日,隔夜美股加息靴子落地后暴涨,两市震荡上行。盘面上,行业板块普涨。家用电器板块领涨两市,格力电器涨超9%;抗疫、化肥、油服等多个板块轮番上涨;部分赛道股复苏活跃,军工、半导体、稀土、光伏等板块全天走势良好。美容护理板块领跌两市;权重板块全天表现疲软,地产股下探回升,券商股继续走弱。第二个交易日,隔夜美股重挫,叠加佛诞节外资缺席,两市跳空低开后弱势运行,沪指险守3000点关口。盘面上,行业板块几乎全线收跌。地产板块领跌两市;疫情复苏相关的社会服务、白酒、航空板块跌幅靠前;光伏、锂电等赛道股、大金融板块普遍低迷。抗疫、国产软件、互联网电商等题材轮动走强。科创股本周整体冲高回落,个股方面多数收涨。

行业板块:上周申万一级行业中表现较好的板块有国防军工、纺织服装、家用电器、石油石化、基础化工等,表现较弱的板块有房地产、美容护理、社会服务、有色金属、非银金融等。

(数据来源:Wind, 截至2022.5.6)

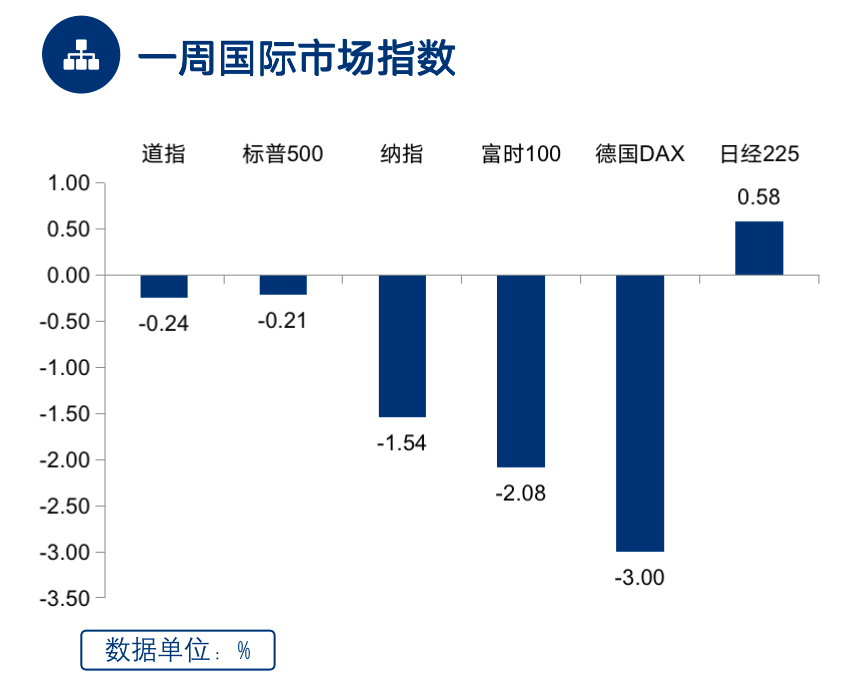

一周国际市场指数

上周欧美和亚太各主要市场跌多涨少。具体来看,美股纳指下跌,道指下跌,标普500下跌。欧洲方面,德国DAX指数跌幅较大,英国富时指数下跌。亚太市场中,全周日经225指数微涨。

(数据来源:Wind, 截至2022.5.6)

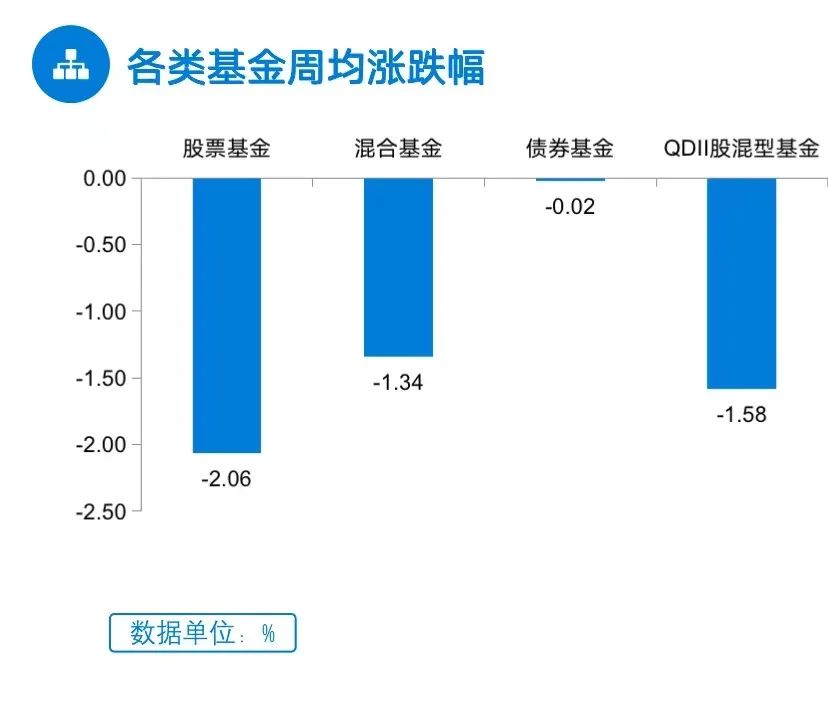

各类基金周均涨跌幅

上周股票型基金跌幅较大,混合型基金下跌,债券型基金微跌,QDII股混型基金下跌。

(数据来源:Wind, 截至2022.5.6)

后市展望

五一长假后,上周仅两个交易日,大盘先扬后抑,美联储加息靴子落地后暴涨一度刺激A股市场走高,之后又再度暴跌,盘中3000点失而复得;国内疫情反复、美联储是否会超预期的加速加息继续困扰市场,预计大盘短期内仍将维持弱势震荡格局,3000点仍将是A股市场重要的整数关口。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2022-05-10 18: 28

2022-05-10 18: 27

2022-05-10 18: 26

2022-05-10 18: 25

2022-05-10 18: 24

2022-05-10 18: 19