随着医疗系统的升级、科学技术的发展,人口寿命逐渐提升,七十似乎不再古来稀。联合国数据显示,从1990年至2019年,全球人口平均预期寿命已从60+(64.2岁)迈入70大关,达到72.6岁。截至2021年,我国65岁及以上人口也已经超过2亿人,占总人口比例为14.20%。

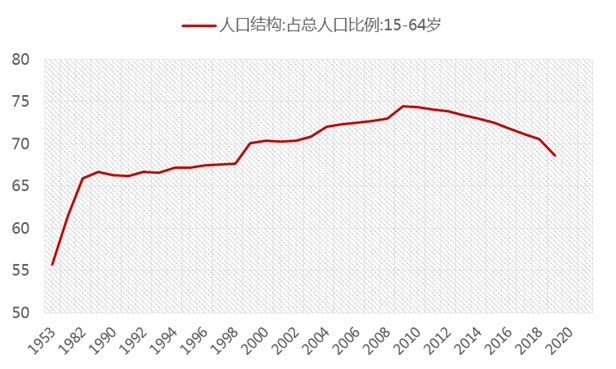

而在寿命延长、老龄人口占比提高的同时,劳动力不足、人口红利丧失等问题又可能会在未来逐渐显现。统计数据显示,我国劳动年龄人口占比出现了下降趋势。根据第七次全国人口普查结果,2020年我国16—59岁劳动年龄人口约8.8亿人,与2010年相比减少了4000多万人,占比下降约6.8个百分点。

图1:劳动年龄人口占比走势图

数据来源:wind,统计区间:1953-2020

在上述背景下,养老压力越来越大。从老年人口抚养比来看(老年人口抚养比是指非劳动年龄人口数中老年部分与劳动年龄人口之比,可衡量每100名劳动年龄人口要负担多少名老年人),这一数值也在不断提高,从1982年的7.98%上升到2020年的19.74%,翻了一番有余,这也解释了为什么会出现“5个年轻人养1个老年人”这样的热搜词条。联合国也曾预测,到2055年我国老年人口抚养比将会超过50%(具体约51%),未来年轻人担负的养老任务或进一步加重。

基本养老保险不够吗?

不是有基本养老保险吗?

需要这么担心吗?

看完下面的介绍,你可能就不会觉得这是“杞人忧天”了。目前我国已搭建起三支柱养老金体系,第一支柱便是大家非常熟悉的公共养老金,由政府主导,包括基本养老保险和社会保障基金,这一支柱的规模可以说是遥遥领先。截至2020年,基本养老保险和社保基金规模分别约为5.8万亿元和2.9万亿元,第一支柱公共养老金占三支柱规模的比重为70.8%,第一支柱背负的养老责任重大。

养老金替代率=退休金收入/在职工资收入

第二支柱是否可靠?

第二支柱由企业/机关事业单位及其员工自愿参加,含职业年金与企业年金,占比合计约为28.7%。其中,职业年金的申请对象为机关事业单位。受制于编制的控制,受益人数比较稳定。中信证券统计数据显示,2019年我国职业年金参与职工数占参与基本养老的工作人员比例就已经超过82%,覆盖水平较高,未来扩容空间也相对比较有限。

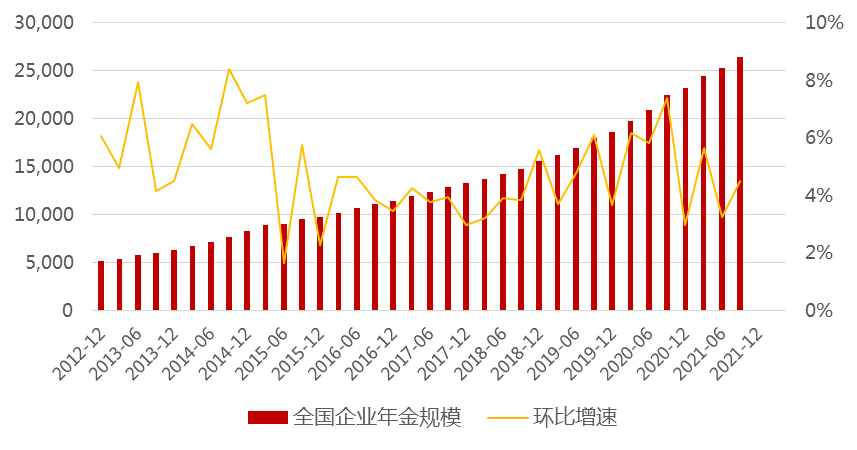

而企业年金一方面覆盖率偏低,截至2021年底企业年金参加职工2875.24万人,仅占城镇总就业人口的6.15%。另一方面,增长势头也不太给力,图2展示了企业年金规模的变化及其季度环比增速。

图2:企业年金规模变化

数据来源:wind,统计区间:2012-2021

个人养老金势在必行

第三支柱便是个人养老金,虽然从2020年的数据来看,占比仅有0.5%,但随着相关政策的密集出台,个人养老金迈上“新征程”,有望在未来填补养老保障缺口,帮助大家提高养老生活的幸福感。那么,个人养老资金到底应该如何规划呢?

放银行怕赶不上通货膨胀的速度,心有不甘;用养老的钱投股票,又似乎不太利于心脏健康?此时,不妨看一下公募基金!公募基金的优势就在于让专业的人做专业的事,不仅有经验丰富的基金经理坐镇,还会有一整个投研团队在背后保驾护航。借鉴他国经验的话,也可以发现,美国个人退休储蓄账户中投资共同基金的占比逐年上升,2020年数据显示共同基金已经占据主要地位。

不过毕竟是养老投资,在产品选择方面也必然大有讲究,既要符合个人风险偏好,毕竟要能经受长期的波动考验,一般不会太激进;同时,肯定又希望收益可观,这样养老生活才可以更多姿多彩一些。

2022-05-11 19: 16

2022-05-11 19: 13

2022-05-11 19: 10

2022-05-11 19: 06

2022-05-11 19: 05

2022-05-11 18: 43