最近因为疫情居家了

有天晚饭后翻到一本《老后破产》

然后就看了一会……

这是一部日本纪录片的报道通讯稿

讲的是步入超老龄社会后的日本现状

当下日本,如果年轻时没有足够的积蓄

年老后也没有子女和伴侣照拂

即便是领着国民和社会双重养老金的老人

依旧活得捉襟见肘

不舍得开电扇、看电视、用洗衣机……

在养老金发放日的前几天

只能用所剩无几的钱

买百元店里的凉面,算计着吃

更有甚者,生病也得忍着没钱去医院

这些都是年轻时勤勤恳恳工作的人

万没料到竟会是这样的晚年……

纪实文学不加掩饰地呈现了真实的生活

我们当然也并非只是“隔岸观火”

据OECD(经济合作与发展组织)预测

中国将于2035年步入超老龄社会

其实很多当代年轻人都对晚年

抱着一缕说不清的不安

近日个人养老金制度发布之后

更是激起大家的广泛关注和讨论

如果真的现在就要开始为养老做准备

具体该怎么做呢?

攒钱?储蓄?买保险?买理财?……

什么是最“合适”的养老投资工具?

如果要投资基金,风险大吗?有啥好基?

这是本期挖掘基要和大家聊的

为养老做准备=攒钱存银行?

养老投资需要克服资产潜在贬值的风险

1990年往银行存入一万元

三十年后的2020年能拿到多少钱?

如果利率按CPI(4%)+1%计算

2020年可得4.32万元,财富增值近五倍!

(注:4%为近30年中国CPI增速平均值)

但是这三十年间的社会变迁

又何止区区五倍所能度量的呢~

我们通过三组数据来回顾一下

首先,格局大点,站高点看

1990年中国GDP约为2万亿

而2020年GDP突破100万亿

50倍!

其次,回归现实,看看钱包

1990年我国人均存款额615.5元

2020年已经“倏地”变为了7万元

113倍!

再者,小处着眼,看看饭桌

1990年一斤猪肉2元钱已是奢侈

2020年“二师兄”已是20元上下/斤

10倍!

那么问题来了

1990年的1万,相当于现在的多少钱?

三个数字中可见答案!

所以啊,长期收益率战胜CPI

并不意味着手里的养老钱可以保值增值

真正增保值收益率至少不低于工资增速

据统计1978-2018年

40年间工资实际增长率7.7%

那么理想的养老投资年化至少不能低于7%

特别是对于离退休经年之久的年轻人

更是需要去追求岁月中养老资产的抗衰

根据此次个人养老金制度的规定

存入个人养老金账户的钱

可以用于购买符合规定的银行理财、储蓄存款、

商业养老保险、公募基金等金融产品

这些养老金融产品大致可以分为两类

一类是保障型

比如商业养老保险和银行理财~

另一类就是投资型

比如追求长期投资增值的公募基金

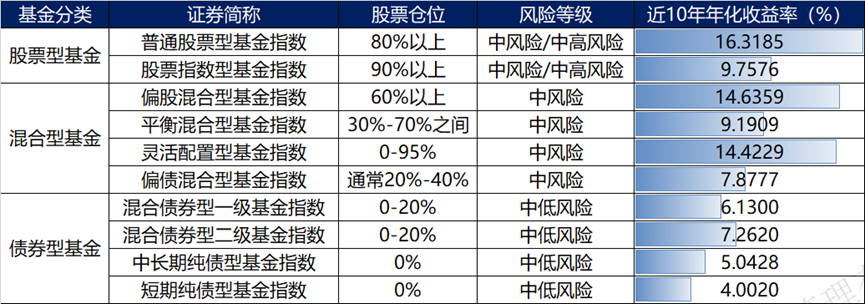

▼

各类型公募基金风险收益水平

(数据来源:Wind,截至2021.12.31)

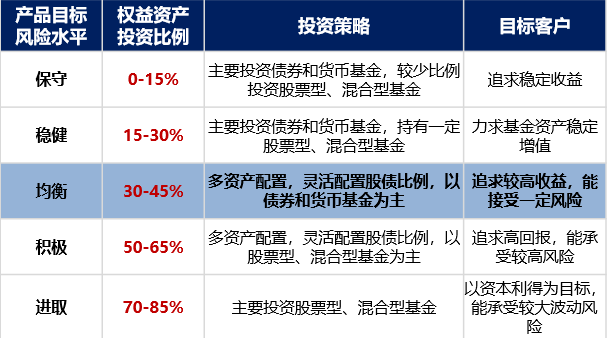

对于即将或已然退休的人而言

保障型产品或许可以满足大部分的需求

但是对于慢慢老去的年轻人来说

借助公募基金的力量资产抗衰很有必要

对于老基金而言

对于新发基金而言

其背后的基金公司和管理团队自然首要考虑

还要关注基金经理过往管理同类基金的业绩

同样按照以上步骤“三步走”~

风险提示

2022-05-11 19: 29

2022-05-11 19: 28

2022-05-11 19: 27

2022-05-11 19: 26

2022-05-11 19: 16

2022-05-11 19: 13