短债基金

2022年当红炸子“基”

今年以来股债市场波动加大,短债基金凭借投资低门槛、流动性高等亮点,成为当红炸子“基”。

对于短债基金,可能大部分人的认识仅仅停留在“闲钱理财利器”,投资初衷是选择稳健型的产品,并且获得比货币基金稍高的收益。

短债基金靠什么赚钱?

此前我们曾发布过 《债基小课堂丨看完之后,瞬间变成债基小灵通了呢!》一文,对债券基金的收益来源,以及影响债基发挥的主要因素有详细的介绍。

《债基小课堂丨看完之后,瞬间变成债基小灵通了呢!》一文,对债券基金的收益来源,以及影响债基发挥的主要因素有详细的介绍。

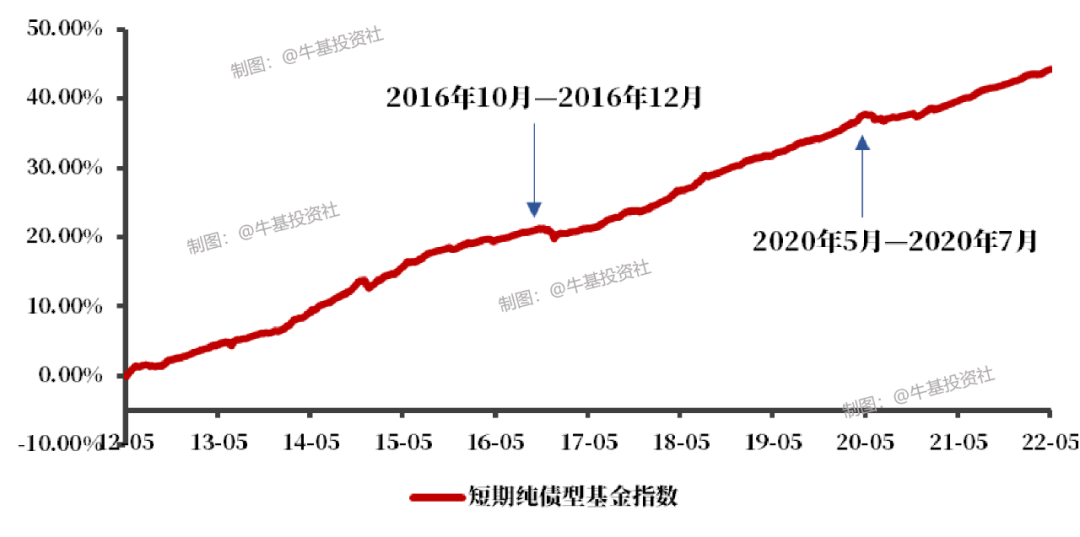

近年来短债基金的2次波动

数据来源:Wind,数据使用短期纯债型基金指数,时间区间为2012年5月2日至2022年5月5日。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

数据来源:Wind,数据使用SDDS10年期国债收益率,时间区间为2012年5月2日至2022年5月5日。

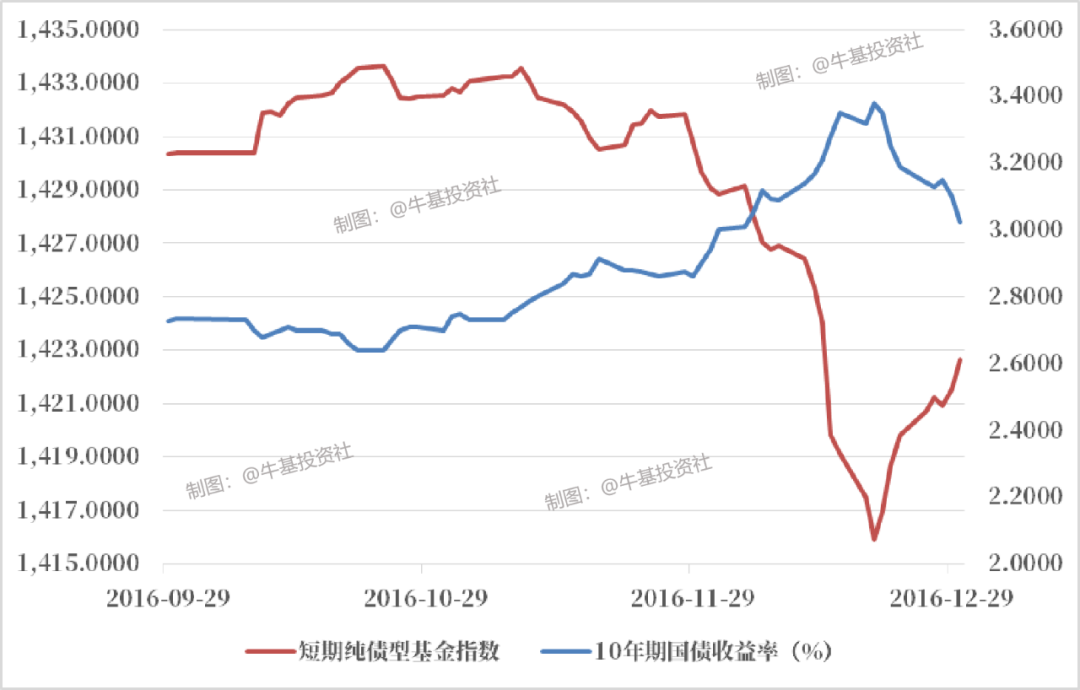

数据来源:Wind,数据使用短期纯债型基金指数和SDDS10年期国债收益率,时间区间为2016年9月29日至2016年12月30日。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

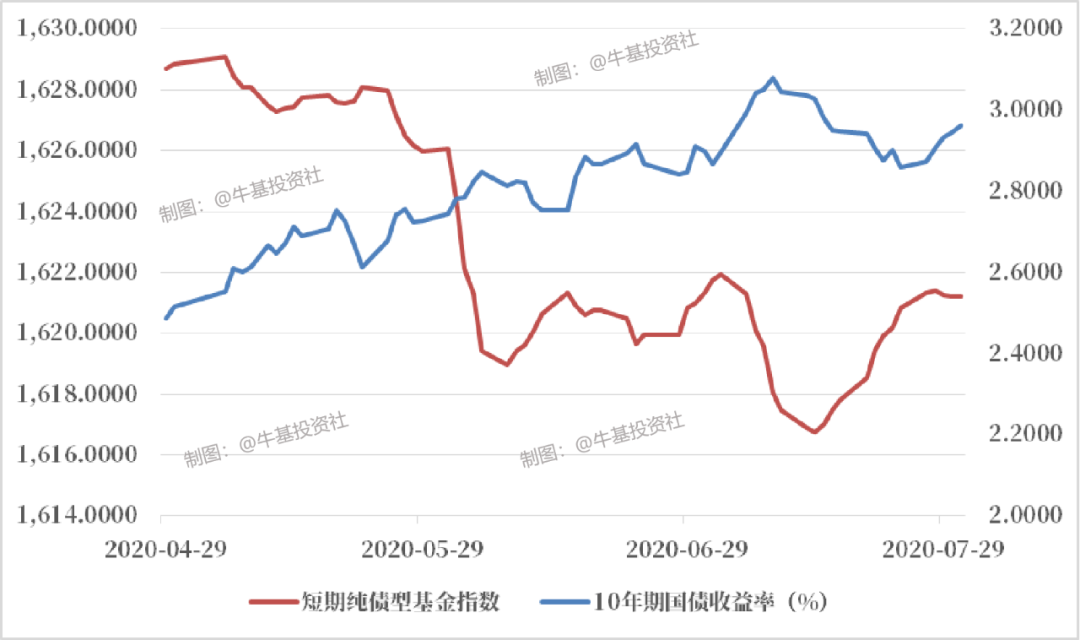

上述短债基金的2次回撤,都体现了利率对短债基金的影响。

净值型产品都会有波动

短债基金也不例外

今年以来,在货币资金保持宽松和疫情反复影响下,短端信用债和利率品种表现较好,而且当前资金面维持宽松,也有利于短端债券,因此今年以来,我们见识到短债基金的亮眼表现。

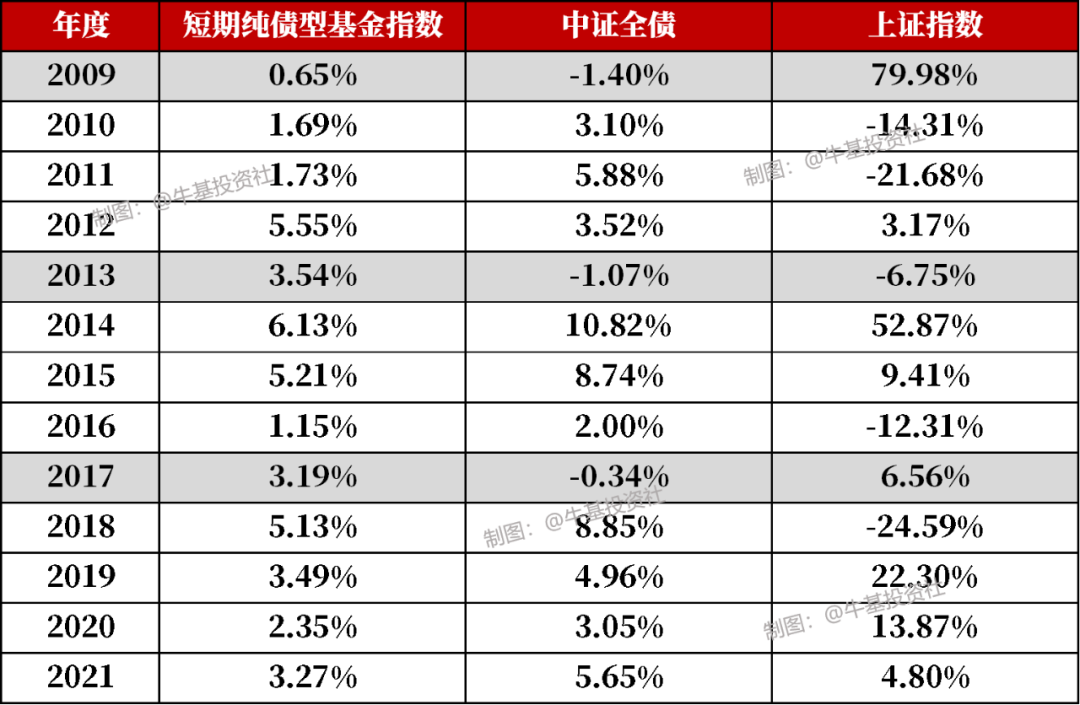

短债基金性价比如何?

在2009年和2017年,即使债市表现不佳,短债基金指数均取得年度正收益。

数据来源:Wind,数据使用短期纯债型基金指数、中证全债指数、上证指数,时间区间为2009年1月1日至2021年12月31日。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

总而言之,客观、理性地看待投资价值和风险,正确评估短债基金的性价比,才是投资短债基金的正确姿势。

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。

2022-05-14 21: 07

2022-05-14 21: 05

2022-05-13 23: 00

2022-05-13 22: 59

2022-05-13 22: 58

2022-05-13 22: 57