作为投资届备受期待和久负盛名的重要事件,每年的巴菲特致股东的信以及巴菲特股东大会,成为我们观察、解读、借鉴巴菲特和芒格这两位“世界上最会赚钱的人”的投资理念的重要窗口。他们凭借着投资事业的全情投入和专业专注,为全世界的投资人展示出了很多人无法企及的专业投资者的使命和价值观。

自1956年开始到目前,巴菲特在管理伯克希尔期间实现了近20%的年化收益率,当我们把这个收益数据放置于超过半个世纪多的维度上去考察,才能更好地理解伯克希尔股东们的成功:价值投资、理性投资,更好地阐释了时间在真正价值投资中的力量。

中庚基金作为“深耕价值,只做价值投资”的公司,坚持低估值价值投资策略体系,通过“知行合一”的投资策略和团队做保障,让投资风格不漂移,通过“可复制、可持续、可事先解释”的投资理念,竭力为持有人赚到长期可持续的钱。为此我们自2022年3月起将推出“深耕价值特别季之精读巴菲特来信”活动,分享中庚基金对于价值投资的感悟与理解。期待通过“精读巴菲特”活动,与您携手共同见证价值投资之美。

精读巴菲特有感之:

在传统与现代中感悟“学习进化”的涵义

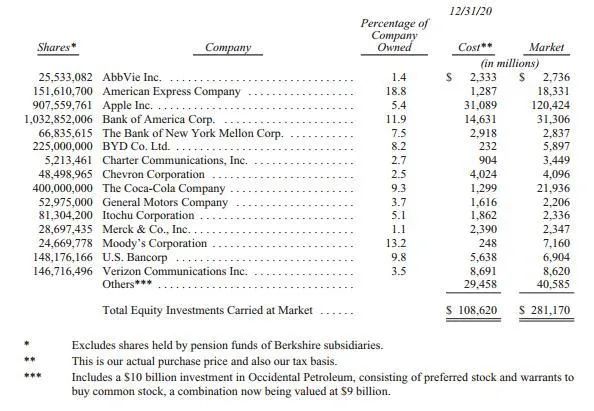

伯克希尔最新2020年末十大重仓股依次为苹果、美国银行、可口可乐、美国运通、威瑞森、穆迪、美国合众银行、比亚迪、雪佛龙和特许通信(此处个股信息仅用于理念案例阐述之用,本文下同)。除苹果和比亚迪外,其中大部分企业为金融、消费、能源、通讯类传统行业龙头。这10家企业的购入成本为1086.2亿美元,并累计实现了账面盈利1725.5亿美元。在巴菲特老先生数十年的投资经历中,其投资组合实现了超过20%的复合年化收益率水平,并大幅超越同期标普500指数年化收益约十个百分点。即便“股神”实现了如此长期且令人咋舌的收益表现,实际上从其长期以来组合持股及行业来看,巴菲特投资组合个股似乎并不那么性感,一直对传统产业和公司青睐有加,而对科技类成长企业则关注相对较少。其中最典型的莫过于2000年的科网泡沫中,巴菲特继续坚决持有可口可乐、美国运通、吉列等传统行业的公司,拒绝投资高科技及网络股票并在短期业绩承压,事后也证明科技股投资的风险。

表:伯克希尔2020年度持仓比例最高十只股票

实际上1964年巴菲特收购伯克希尔这家企业时,伯克希尔当时还只是一个非常普通的纺织品企业。在后续的发展中,伯克希尔逐渐从小纺织厂发展成综合了保险、银行、公用事业、能源、铁路、房地产、制造零售和服务等的投资巨无霸,其中最重要的业务则是贡献了千亿“浮存金”的数家传统保险公司。巴菲特对于传统产业投资理解,更多的理解源于“投资的关键不是评估一个行业将会对社会产生多大影响,或者它会增长多少,而是确定任何特定公司的竞争优势,最重要的是,这种优势的持久性。”包括在1986年给股东的信中,巴菲特列出了他和芒格在新公司中寻找的不同方面,包括“简单的业务”,更具体地说,如果投资者无法预测一家公司是否会拥有长期的竞争优势,那么投资这样的企业是不明智的。相反,科技类的新兴产业虽然一定程度上代表着未来产业发展方向,而且可以维持较为快速的增长。实际上对于其中的某些企业而言,最终能胜出的却是凤毛麟角。“如果你不认为你能持有十年,那么你连十分钟都不要持有”。巴菲特传统产业的投资策略就是尽可能长时间地持有,低位逐步加仓,这也和基金投资中的定投是一个原理,享受优质资产长期上涨的复利效应。当然,不同的时代需要符合时代发展的企业,巴菲特的投资逻辑是不断学习进化的。在投资苹果之前,许多人士对巴菲特开始投资苹果,并将苹果列为第一重仓股有一定的质疑,这似乎与巴菲特长期以来对于科技投资的理解不同。实际上,巴菲特投资苹果,在一定程度上原因是因为苹果实际已摆脱科技股发展的早期,形成了具有高度护城河,盈利稳定,具有较强消费品属性的企业了。苹果的电子产品,在一定程度上,类似于可口可乐已经建立了非常宽广的护城河。反而言之,要是换成十年前的苹果,巴菲特是肯定不会投的。

声明:本文仅学习交流使用之用,不构成任何投资建议。如需转载或引用,请注明出处。风险揭示:市场有风险,基金投资需谨慎,本文所载内容仅供参考,文中所涉及到的意见及观点可能在特定范围内有效,并不构成投资建议或暗示。