本篇摘要:

【市场观察1】A股:延续反弹态势,各风格与行业普涨

【市场观察2】中国宏观:疫情影响集中体现,4月或是经济数据底

【市场观察3】海外:从抑制估值到影响利润率,美股对高通胀的担忧在起变化

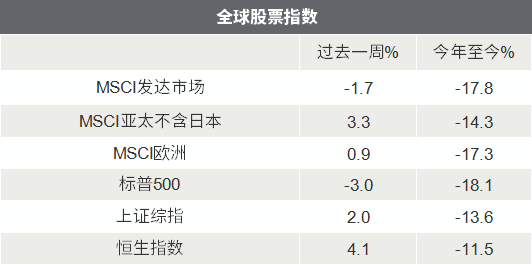

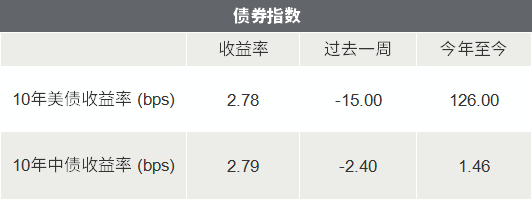

△资料来源:Wind,Bloomberg;数据截至2022/5/20。

A股:延续反弹态势,各风格与行业普涨

■ A股延续反弹态势,各风格与行业普涨:

美债收益率及美元回落、人民币反弹,4月经济数据“见底”的预期,汽车下乡、LPR降息、地产持续松绑为代表的政策发力,以及上海的逐步解放,铺垫了A股本周延续反弹的大环境,各风格与行业普涨,成长、周期、消费、甚至金融地产先后都有强劲的表现,行业上煤炭、化工及前期跌幅较大的新能源、汽车、电子领涨,31一个申万一级行业仅医药生物本周收跌。周五,北向资金净买入A股逾142亿元,创2021年12月9日以来新高。

■ 不确定性因素边际好转,助力优质资产迅速修复:

俄乌冲突、美联储加息、疫情及国内经济等主要不确定性事件均在4月下旬、5月上旬达到一个极端,而包括A股、人民币、美元、美股、美债等大类资产也因此大幅波动。随着钟摆从一个极端方向回摆,相关资产也陆续展开迅速而猛烈的修复。以A股为例,截至周五收盘,热门与优质赛道如新能源、汽车、军工、电子已较4月27日低点分别反弹了29.7%、27.6%、24%和20%,龙头个股更有50%以上涨幅。随着大盘及多数行业逐渐反弹至前期压力位附近,短期市场可能延续较高波动。长期主义、立足基本面投资、争取alpha机会,对于穿越后市仍然至关重要。

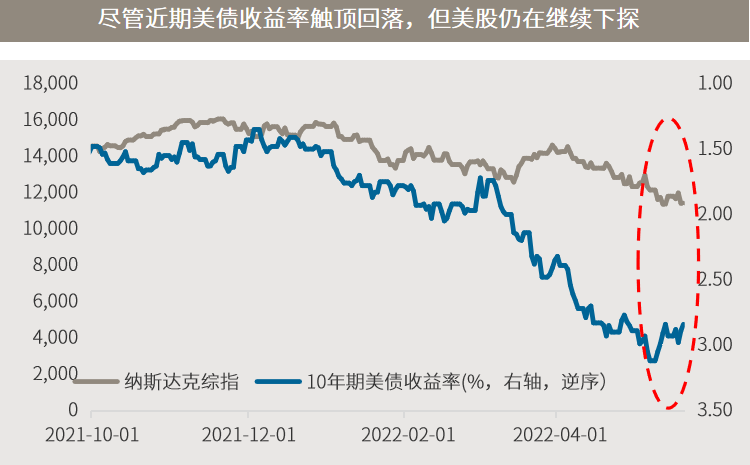

△资料来源:万得,(上)数据区间2019.08.20-2022.05.20;(下)数据区间2021.12.01-2022.05.20。

中国宏观:疫情影响集中体现,4月或是经济数据底

■ 疫情加剧经济下行压力,4月主要数据全面回落:

主要受疫情冲击的影响,4月中国经济下行压力进一步加大,各分项指标整体下滑,投资、消费、贸易“三驾马车”不同程度走弱。其中,固定资产投资当月增速为2.3%、较上月回落4.8个百分点,连续两个月回落;社会消费品零售总额同比增速为-11.1%、较上月回落7.6个百分点;4月出口同比增3.9%,低于市场预期的5.3%和前值14.7%。此外,4月社融、信贷数据低于预期,实体融资意愿下滑。

■ 如果疫情得到控制,4月或是经济数据底:

整体来看,疫情冲击叠加需求走弱,我国经济下行压力进一步加大。不过,如果后续疫情未有扩大,4月份或就是经济的底部,之后有望逐季改善。最新政治局会议要求“仍要努力实现预期目标”,指向政策将全力稳增长。目前市场仍处于经济磨底+政策加码的过程当中,“稳增长”仍是当前不可忽视的宏观交易线索。此外,一些长期需求有韧性、中观景气度仍然处于高位的产业链也具备战略配置的价值。

△资料来源:万得,数据区间2019.04-2022.04。

海外:从抑制估值到影响利润率,美股对高通胀的担忧在起变化

■ 美联储主席鲍威尔誓言,通胀不降加息不止:

美联储主席鲍威尔本周表示,美联储将升息至遏制通胀急升所需的水平,他称通胀急升已经给经济基础构成威胁。鲍威尔承认,控制通胀可能会导致经济增长放缓或失业率上升这样的“痛苦”,但他表示,有在不引发全面衰退的情况下,减缓物价上涨步伐的“路径”。不过,鲍威尔表示,如果通胀不回落,美联储就将会继续加息,直到通胀回落。

■ 从抑制估值到影响利润率,美股对高通胀的担忧在起变化:

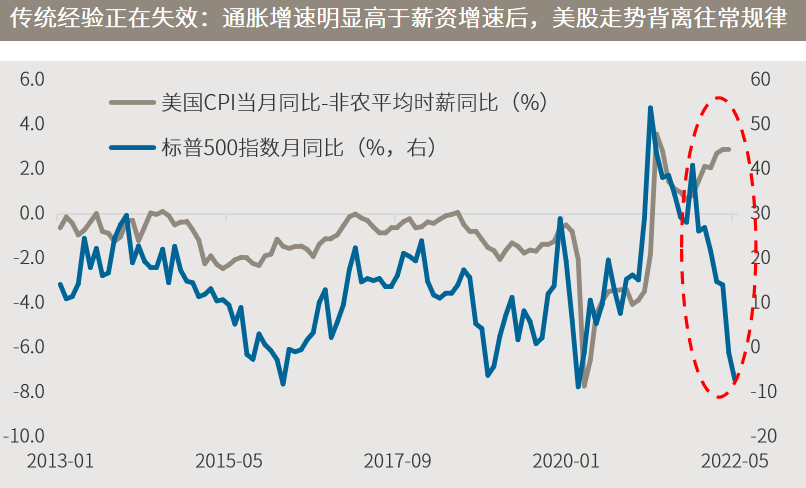

从美国资本市场表现来看,尽管美债收益率和美元在4月通胀数据后呈现冲高回落的走势,更激进的加息担忧似乎在缓解,但美股仍然出现大幅度的波动。背后原因可能在于,投资者对通胀的担忧从推升利率、压制估值,转向了高通胀对企业利润率和消费者健康状况以及更进一步的经济衰退的担忧。随着近期的持续调整,美股估值已经有明显回落,后续仍需密切关注通胀、俄乌冲突及美联储态度等不确定性事件的演变及美股的盈利状况变化。

△资料来源:万得,(上)数据区间2021.10.01-2022.05.20;(下)数据区间2013.01.01-2022.05.20,平均时薪数据截至2022.04,标普500数据以2022.05.20收盘数据做同比。

2022-05-23 16: 02

2022-05-23 14: 46

2022-05-23 14: 44

2022-05-23 13: 43

2022-05-23 13: 28

2022-05-23 10: 14