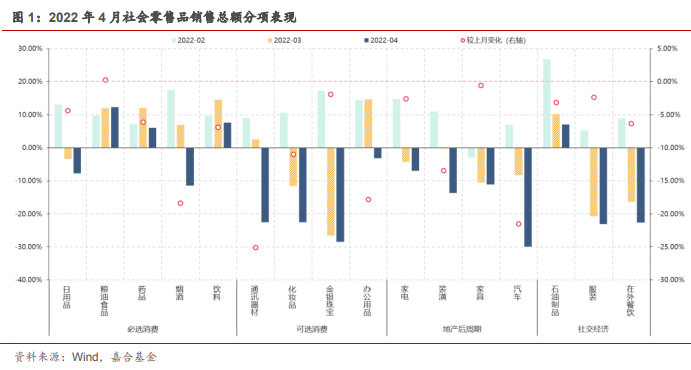

— 、宏观政策面回顾

(点击查看大图)

(点击查看大图)

3、固定资产投资

1-4 月份,全国固定资产投资(不含农户)153544 亿元,同比增长 6.8%。其中,民间固定资产 投资 86872 亿元,同比增长 5.3%。从环比看,4 月份固定资产投资(不含农户)下降 0.82%。单月来看,基建投资同比增长 2.95%,较上月下降 5.83pct;房地产投资同比增长-10.12%,较上 月下行 7.74pct;制造业投资总比增长 6.39%,较上月下行 5.55pct。

总体来看,固定资产投资分项三个主要项目都出现了增幅下降的趋势,房地产行业销售数据逐渐向投资数据传导,新开工面积同比持续下行至-26.3%,施工和竣工面积也处于逐渐下行通道,导致建安、设备以及购地三个投资分项均快速下行。随着房地产需求端政策逐步放开,房地产投资跌幅有企稳条件,但尚未积蓄足够回升动能,预计将长期拖累固定资产投资;基建投资本月出现 增速边际下行,在当下项目资金尚有较强保证的环境下,主要是受部分区域封控措施影响,导致开工受阻,预计基建投资短期将快速反弹;制造业投资为地产、基建投资的滞后项目,受到两者拖累和供应链受阻,本月出现下滑难以避免,预计后期将逐步改善。此外,高技术制造业和高技术服务业投资 1-4 月分别增长 25.9%和 13.2%,新兴产业发展仍然为经济提供了较强动能,在后 续政策中也将率先获益。

当下,在“房住不炒”的指导思想下,房地产行业投资后续仍将以维持合理的购房需求以及支持健康的房地产企业发展模式为主,大规模的刺激计划不是合理选择。在房贷利率已经出现明显下调的情形下,房地产销售有望逐渐恢复,从需求端托底房地产投资。供给端大概率以优质民营企业和大型央企、国企为主要抓手,保证供给端的稳定投放。展望未来,固定资产投资将仍然以基 建和制造业投资为主要推动力,疫后供应链修复将改善当前生产活动受限、信贷投放不畅通的局面,对后续投资数据不应过分担忧。

4、城镇失业率

1-4 月份,全国城镇新增就业 406 万人,全国城镇调查失业率平均值为 5.7%。4 月份,全国城 镇调查失业率为 6.1%,比上月上升 0.3 个百分点。本地户籍人口调查失业率为 5.7%;外来户籍人口调查失业率为 6.9%,其中外来农业户籍人口调查失业率为 6.6%。随着毕业季的到来, 我国城镇调查失业率压力巨大,后续稳增长政策将以稳就业、保就业为主。

年初政府工作报告中明确了 2022 年我国失业率目标为 5.5%,目前已大幅偏离目标,失业率水平已经与 2020 年疫情爆发持平。从结构来看,外来户籍人口和外来农业户籍人口失业率大幅高于平均水平,主要是服务业停滞和房地产行业项目锐减导致,后续疫情恢复在服务业失业人口方面能够有所缓和,但建筑工人等房地产相关行业失业率短期内较难缓解,对于政策的持续呵 护提出了更高的要求。此外,进入毕业季,大学生就业在未来一个季度内将对失业率造成较大冲击,目前公布的大学毕业生签约率仅在30%-40%左右,如无较大规模保就业计划出台将大幅抬高后续失业率水平。从总量上来看,传统能够吸纳新增就业的行业短期均面临较大困难,就业人口较难通过过往渠道进行充分消化,还需在新型城镇化等新增渠道中多做文章,各类宏观 政策还应更多出台配套就业人口解决办法。

图 4:城镇调查失业率走势

(点击查看大图)

二、本周高频数据回顾

本周大宗商品价格有所下行,实体有效需求不足的情况仍在持续。价格方面,动力煤价格保持稳定,水泥、螺纹钢价格小幅下行,目前仍然处于需求较弱阶段,疫情冲击的影响仍在持续。交运恢复方面本周有所反复,整车货运流量以及快递分拣中心吞吐量均出现了一定程度的下行,不及市场预期,随着上海复工复产的稳步推进,预计短期交运高频数据的下行将较快改善。

(点击查看大图)

(点击查看大图)

本周开工率本周稳中有升。本周高炉、涤纶长丝、PTA 开工率基本保持平稳,半钢胎开工率有小幅抬升,符合汽车产业链近期快速修复的特征。结合大宗商品价格来看,目前生产端修复已经进入瓶颈期,后续仍然需要下游供应链和需求的复苏才能支持开工率的进一步抬升。

(点击查看大图)

居民消费方面,猪肉价格基本稳定,蔬菜价格持续下行。本周猪肉价格继续保持稳定,整体生猪行业仍处于库存去化过程,猪肉价格总体可控。蔬菜价格由于疫情逐渐修复,上市蔬菜数量大幅增加,蔬菜价格继续回落,预计疫情复苏后需求端支撑回暖,将延缓下滑走势,短期内食品端不会影响国内物价水平的新涨价趋势,但猪肉价格的同比回升将持续抬升CPI水平。

(点击查看大图)

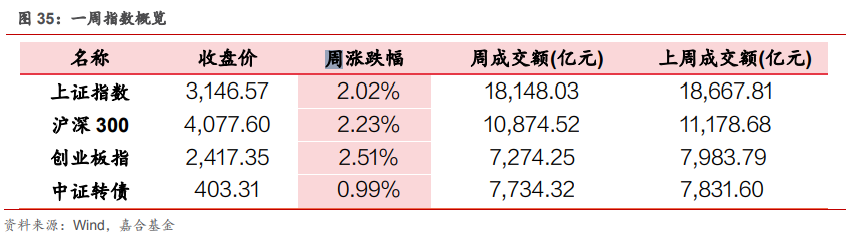

三 、本周流动性回顾

本周央行公开市场共投放600亿元,公开市场共到期500亿元,MLF到期1000亿元,央行投放1000亿元,央行公开市场操作回笼100亿元。R001收于1.38%,较上周上行1.37BP;R007收于1.69%,较上周上行1.83BP。目前银行间市场仍然处于资金面非常宽裕的阶段,隔夜回购规模大幅上行,同业存单价格快速下行,且临近税期也尚未对资金面形成干扰,短端利率已经包含较多降息预期,但同时需要注意如果降息迟迟未落地会出现资金价格的反转。

(点击查看大图)

四、债券市场回顾

本周利率债震荡下行。截至本周五,1 年期国债收益率下行 5.60BP 至 1.96%,1 年期国开收益率 下行 6.55BP 至 2.01%;10 年期国债收益率收于 2.79%,下行 2.40BP,10 年期国开收益率收于 2.99%,下行 0.59BP。Wind 本周利率曲线与市场成交活跃券出现了一定偏离,可能是样本券选 择与市场活跃交易有一定出入导致。总体来说,本周利率债呈现震荡下行趋势,但 20 号五年期 LPR 下调,使得市场认为宽信用政策实质性落地,整体情绪偏悲观,收益率有所上行。

在 4 月份疫情扩散后,基本面失速严重,尤其是 4 月份经济数据公布后,经济利空消息已经基本落地,后续基本面修复是大概率事件。基本面后期将呈现逐渐改善状态,叠加房贷利率下调幅度较大,债市投资者普遍认为后期宽信用将快速落地,一方面对债市形成了资金流出的压力,一方面经济企稳将带动利率上行。目前政策落地效果还未显现,市场对于经济的预期较为乐观,但当下房地产困境和有效需求不足的问题没有根本性扭转,虽然从金融数据端会有较大改善,但实体经济修复将是一个更加漫长的过程,预计短期对于债券市场利空的压力不大。更重要的是,美联储加息仍在稳步推进,以及国内通胀受到数据结构影响也将继续走高,对于债市的中期表现形成 切实影响,综合来看未来几个月内的利空信息较多,债市收益率中长期都面临调整压力。目前的机会可能更集中于如果政策落地效果不加,将会有更加强力政策(降息降准)出台,但整体性价比不高。

(点击查看大图)

本周(5.16-5.22)一级市场信用债发行量 1,532.45 亿元,总偿还量 1,880.30 亿元,净融资量-347.85 亿元。分评级来看,上周高评级 AAA 发行占比为 66.68%,AA+发行占比为 7.70%。从期限结构来看,1 年内发行金额占比 52.05%,中长期限发行占比有所减少。上周没有债券推迟或取消发行。

(点击查看大图)

本周信用债收益率大多下行。产业债各等级各期限收益率均下行,其中 1 年期 AAA 等级下行幅度最大(7bp);城投债除 7 年期 AA-等级外,其余各等级各期限均下行,其中 5 年期 AAA 等级下行幅度最大(12bp)。

(点击查看大图)

信用利差方面,上周产业债除 1 年期 AA、AA-等级走阔外,其余各等级各期限均表现收窄,其中 7 年期 AA 等级收窄幅度最为明显(11bp);城投债除 1 年期 AAA、7 年期 AA-等级走阔外,其余各等级各期限均收窄,其中 5 年期 AAA 等级收窄幅度最为明显(9bp)。

(点击查看大图)

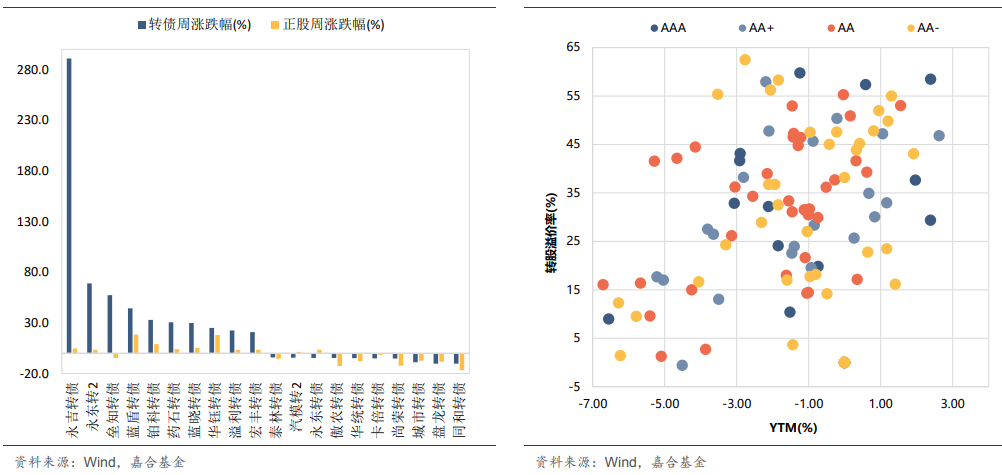

本周转债市场跟随股市上涨,中证转债指数周涨幅为 0.99%,成交方面依然活跃,中证转债共成交 7734.32 亿元,成交量较前一周(7831.60 亿元)略有下跌。估值方面,隐含波动率平均值变化不大,转债价格中位数和平价中位数周涨幅分别为 1.33%和 1.92%。个券表现来看,本周永吉 转债、永东转 2 和垒知转债涨幅靠前,周涨幅分别为 291%、69%和 57.3%,涨幅靠前的皆为新上市的新券,从收盘价来看小规模新券定价明显偏高,同和转债、盘龙转债和城市转债跌幅靠前, 周跌幅分别为 10.3%、10.2%和 8.8%。

本周权益市场继续上涨,上证指数周涨幅为 2.02%,截至周五收于 3146.57 点,共成交 18148.03 亿元,成交量较前一周(18667.81 亿元)略有下跌,沪深 300 和创业板指周涨幅分别为 2.23% 和 2.51%。分行业来看,本周申万一级行业中仅医药生物板块下跌,周跌幅为 2.01%,电力设备、 有色金属和汽车板块涨幅居前,周涨幅分别为 7.26%、6.91%和 4.42%。

(点击查看大图)

风险提示:

2022-05-23 10: 14

2022-05-23 10: 12

2022-05-23 10: 11

2022-05-23 09: 34

2022-05-23 09: 33

2022-05-23 09: 20